🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

歡迎來到 2026 年,一個金融科技與個人理財空前結合的時代。對於月薪三萬至五萬的小資族而言,這是一個充滿挑戰與機會的時刻。通貨膨脹的壓力如影隨形,但數位工具的普及也讓理財的門檻降至歷史新低。

根據我們的內部研究顯示,多數小資族並非缺乏省錢的意願,而是缺少一套可持續、可自動化的「系統」。本文將徹底顛覆傳統的節流思維,從行為金融學與系統化執行的角度,為您建構一套真正能實現財務目標的行動藍圖。

💡 破除迷思:為什麼90%的小資族省錢計畫第一個月就失敗?

FM Studio 觀察到,每年有無數的省錢挑戰在社群媒體上曇花一現,但最終堅持下來的寥寥無幾。問題從來不在於決心,而在於方法。傳統的省錢建議,往往讓我們陷入與人性弱點的直接對抗,失敗幾乎是必然的結局。

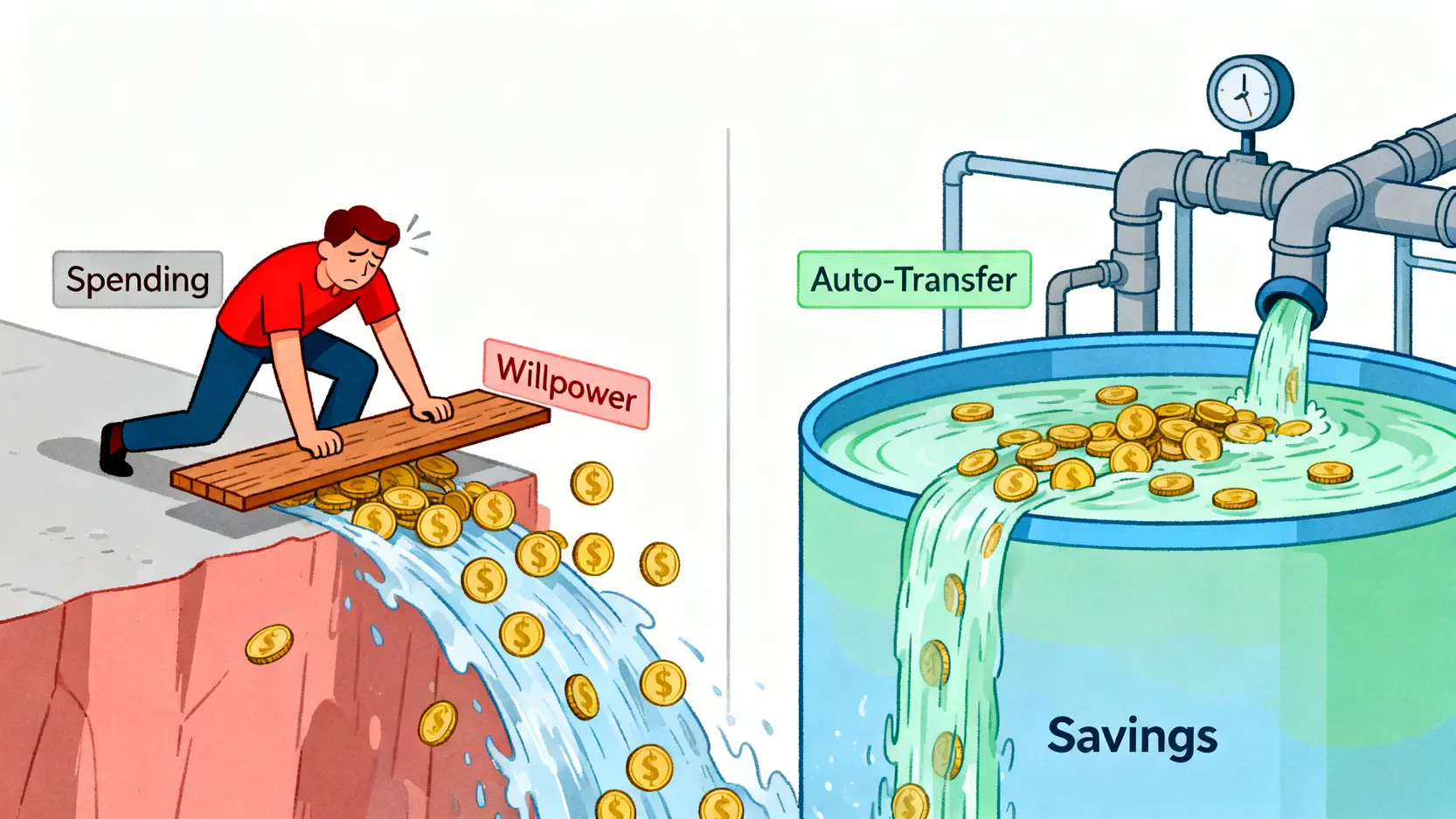

致命錯誤一:用意志力對抗消費誘惑,而非建立系統

這就像經典的「棉花糖實驗」,要求一個孩子抵抗眼前的甜食誘惑。短期內,意志力或許能奏效,但長期來看,它是一種極其有限且容易耗損的心理資源。當你工作疲憊、情緒低落時,大腦會本能地尋求立即性的獎勵,此時任何消費誘惑都會被放大。依賴意志力省錢,注定是一場苦戰。🧭

致命錯誤二:只追求高報酬,卻忽略「費用侵蝕」的恐怖真相

許多新手會被「少年股神」的故事吸引,將所有資金投入高風險標的,卻完全忽略了交易手續費、帳戶管理費等看似微不足道的成本。這就是所謂的「費用侵蝕效應」(Fee Drag)。每年 1% 的管理費,在 30 年的複利效應下,足以吞噬掉你將近 25% 的最終獲利。⚠️ 這筆錢,本該安靜地躺在你的口袋裡。

致命錯誤三:將「省錢」等同於「犧牲生活品質」的錯誤心態

當省錢意味著放棄所有社交活動、不能喝一杯喜歡的咖啡時,這個計畫就已經失敗了一半。成功的財務規劃,是在滿足當下合理需求的同時,有系統地為未來做準備。真正的關鍵是「聰明消費」,而非「痛苦節儉」。我們提倡的,是將資金從無意識的浪費中,重新導向能為你創造長期價值的地方。💰

【FM Studio 深度觀點】

省錢失敗的根源,是對抗而非順應人性。成功的關鍵,在於設計一個「懶人系統」,讓儲蓄自動發生,讓消費需要額外的「阻力」。與其每天提醒自己不能花錢,不如建立一個讓錢自動流向儲蓄帳戶的系統,這才是從源頭解決問題的金融工程學。

🧭 第一步:打造你的「自動化金錢水壩」系統

與其用意志力築壩,不如設計一個自動分流的智慧水壩。這個系統的核心精神是:讓儲蓄成為預設選項,消費則需要主動操作。慶幸的是,在2026年的台灣,各大數位銀行讓這一切變得無比簡單。

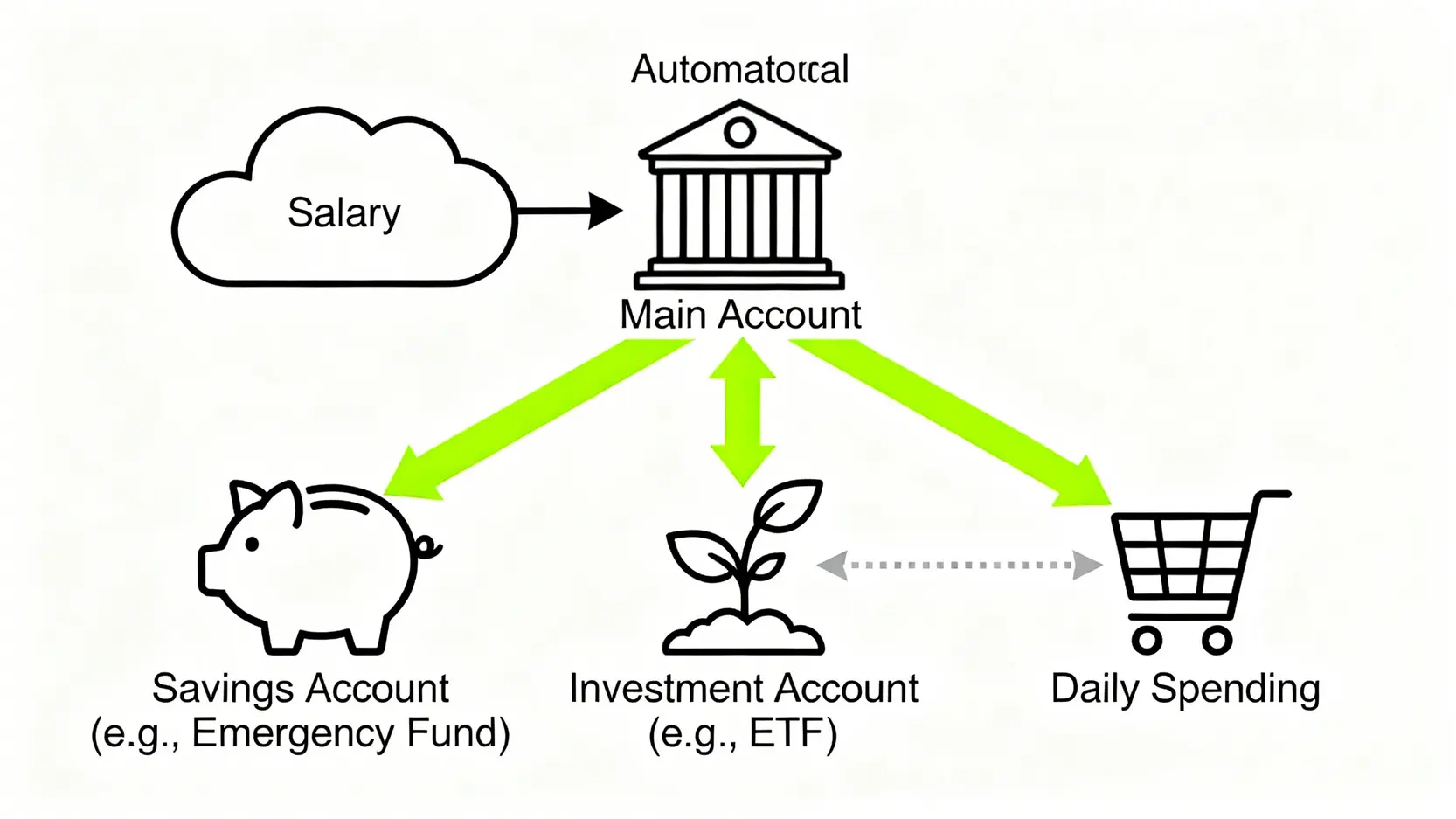

戰術一:設定「發薪日自動轉帳」,讓儲蓄優先於消費

這是最古老,也最有效的理財紀律:「先付錢給自己」(Pay Yourself First)。在你的發薪日(例如每月5號)的隔天,設定一筆自動轉帳,將預計儲蓄的金額(例如薪水的20%)從薪轉戶,直接轉入一個專門的儲蓄或投資帳戶。當這筆錢從你的視線中消失,消費的慾望自然會降低。📈

戰術二:活用數位銀行「子帳戶」,將目標視覺化

人性需要具體的目標來驅動。與其籠統地存錢,不如將儲蓄帳戶分割成數個「子帳戶」或「目標帳戶」。為它們命名,例如:「⛱️ 2027日本旅遊基金」、「🚨 緊急備用金(6個月生活費)」、「💻 新MacBook基金」。看著每個帳戶的數字穩定增長,會帶來比消費更持久的心理滿足感。

實戰演練:台灣三大數位銀行APP功能對比與開戶指南

為了讓您能立刻行動,我們對比了2026年市場上最受小資族歡迎的三家數位銀行,它們在自動化儲蓄功能上各有千秋:

- Richart 數位銀行:以用戶體驗和功能創新著稱,其「子帳戶」功能非常直觀,適合喜歡遊戲化理財的新手。自動扣款設定也相當友善。

- 將來銀行 (Next Bank):作為純網銀,其高利率活存專案是亮點,適合存放緊急備用金。其「口袋」功能即為子帳戶,方便管理不同用途的資金。

- LINE Bank:深度整合台灣人最常用的通訊軟體,轉帳、分帳極為便利。其「夢想帳戶」提供階梯式利率,能有效激勵儲蓄目標的達成。

【FM Studio 深度觀點】

自動化系統的精髓在於「移除決策點」。每一次需要你手動轉帳、手動存錢的時刻,都是一次潛在的失敗點。一個設計良好的系統,應該在無形中完成所有儲蓄動作,讓你專注於生活與工作,財富則在背景模式下安靜增長。

📊 【核心數據】2026年小資族四大省錢工具終極對決

當你的「金錢水壩」開始蓄水,下一步就是將這些資金配置到合適的工具中,讓錢為你工作。FM Studio 為您整理了2026年市場環境下,最適合小資族的四大工具,並進行了全面的數據對比。我們強調,沒有最好的工具,只有最適合你當前財務階段的工具。

| 金融工具 | 代表產品範例 | 2026預估年化報酬率 (%) | 主要風險因子 | 最低投資門檻 (台幣) | 內扣/交易費用 (%) | 專家一句話點評 |

|---|---|---|---|---|---|---|

| 高利活存帳戶 | 將來銀行、樂天銀行 | 1.5% – 3.5% | 通膨風險、利率變動 | 1元 | ~0% | 新手保本第一站 |

| 台股指數ETF | 元大台灣50 (0050) | 5% – 10% | 市場系統性風險 | ~3,000元 (零股) | 總費用率約 0.46% | 適合追求長期大盤成長者 |

| 台股高股息ETF | 國泰永續高股息 (00878) | 4% – 6% (殖利率) | 成分股輪動、賺了股息賠了價差 | ~2,000元 (零股) | 總費用率約 0.5% | 適合想創造穩定現金流者 |

| 美股指數ETF | Vanguard 500 Index Fund ETF (VOO) | 7% – 12% | 市場風險、匯率風險 | ~10,000元 (透過海外券商) | 總費用率約 0.03% | 成本極低,全球佈局首選 |

🔍 工具一:高利率數位活存帳戶 (保本首選,對抗通膨的基礎)

這是你財務規劃的基石,主要用於存放緊急備用金(建議為6個月生活費)。它的優點是絕對保本、流動性極高。雖然報酬率無法帶來驚喜,但在不可預測的市場中,提供了一個穩固的避風港。根據台灣中央銀行的利率政策,選擇一家提供優於平均利率的數位銀行,是抵抗通膨的第一道防線。

🔍 工具二:台股/美股指數型ETF (長期增長的引擎)

對於新手而言,與其猜測哪家公司會成為下一個台積電,不如直接買下整個市場。這就是指數型ETF是什麼?與基金的5大核心差異|2026新手投資策略與ETF推薦的核心概念。例如,元大台灣50 (0050) 讓你一次持有台灣市值最大的50家公司。你不需要分析財報,只需相信台灣整體的經濟會長期向上。根據台灣證券交易所的數據,長期持有這類ETF的投資人,往往能獲得與大盤同步的穩健報酬。

🔍 工具三:高股息ETF (創造現金流的選項)

這類ETF如國泰永續高股息 (00878),專門挑選預期配息較高的公司。對於希望每月或每季為自己「加薪」的小資族來說,具有很強的吸引力。但必須注意,高股息不等於高報酬。有時可能會發生「賺了股息、賠了價差」的情況,因此不應將所有資金都投入此類產品。

🔍 工具四:零股定期定額 (小額參與市場的最佳途徑)

這是將「自動化」理念延伸到投資端的最佳戰術。透過券商設定,每月固定日期、固定金額買入指定的ETF。例如每月6號固定扣款3000元買入0050。這種方式能有效攤平進場成本,避免你因為市場短期漲跌而做出錯誤決策,是克服人性恐懼與貪婪的絕佳策略。所有投資行為都應在金融監督管理委員會的法規框架下進行,以保障投資者權益。

【FM Studio 深度觀點】

小資族的初期策略,應是「穩定性」優先於「爆發力」。我們建議的資產配置順序是:1. 先在高利活存帳戶中存滿6個月的緊急備用金。2. 接著啟動指數型ETF的定期定額,作為長期核心資產。3. 當資產累積到一定程度後,才考慮配置少量高股息ETF或其他類別,以達到分散與創造現金流的目的。

💡 專家FAQ:解決你開始省錢前的最後一絲猶豫

我們整理了新手最常見的三個問題。這裡的回答旨在提供清晰、安全的指引,幫助你建立正確的理財心態。

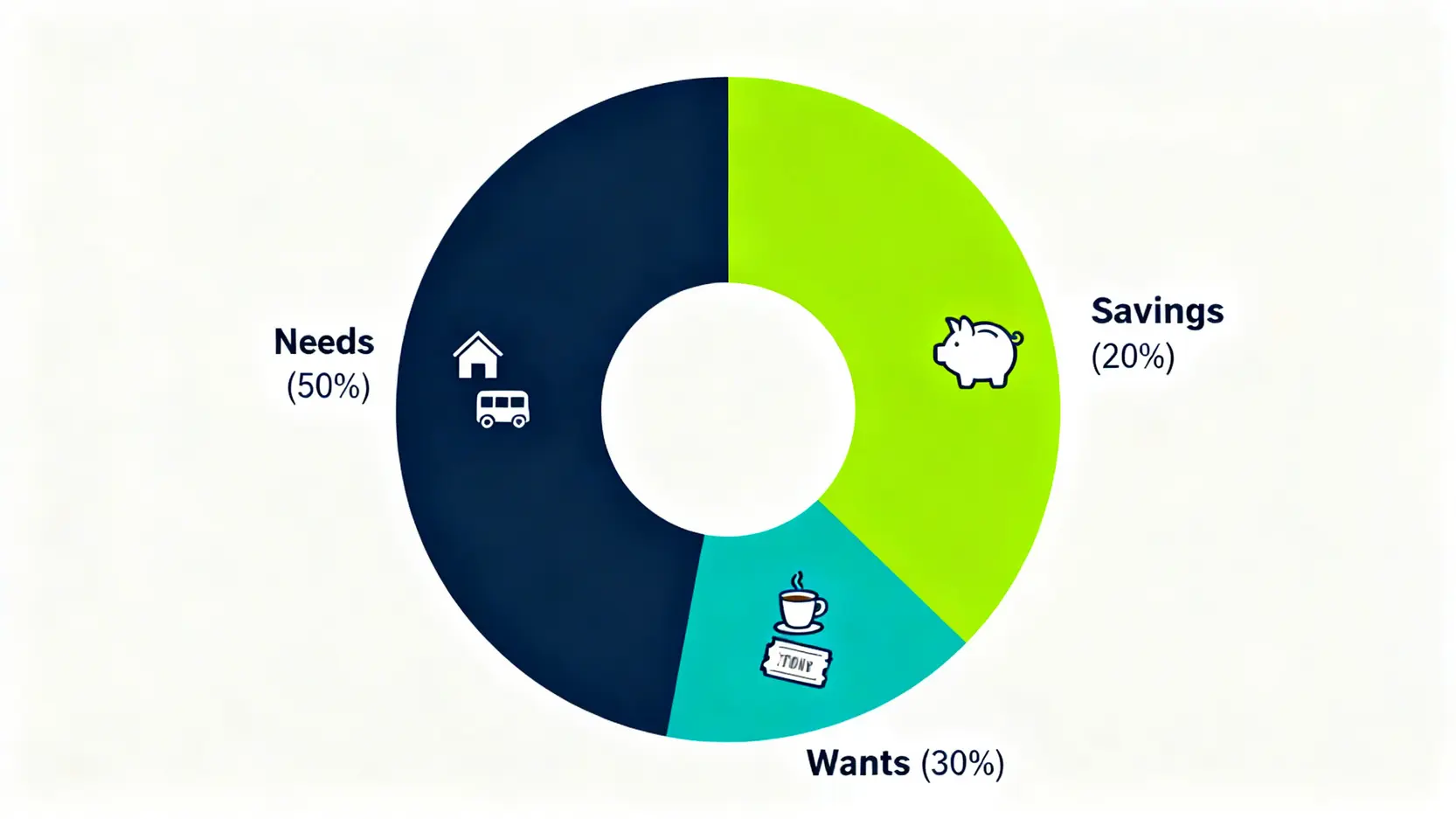

Q1: 每個月到底應該存多少錢才合理?

一個廣受認可的起點是「50/30/20 法則」。將你的稅後收入分成三部分:50% 用於必要支出(房租、交通、飲食),30% 用於彈性花費(娛樂、購物、旅遊),剩下的 20% 則應直接存下來或投入投資。當然,這是一個理想模型,你可以根據自己的實際情況調整,但關鍵是確立一個明確的儲蓄率目標。💰

Q2: 投資ETF聽起來很棒,但我有可能把本金都虧光嗎?

對於投資像0050或VOO這類追蹤大盤的指數型ETF,本金完全虧光的可能性微乎其微,因為這等同於台灣前50大或美國前500大公司同時倒閉。然而,市場存在「系統性風險」,也就是經濟衰退時,價格會普遍下跌。對抗這種風險的最佳策略是「長期持有」與「持續投入」。歷史數據顯示,只要將投資時間拉長到10年以上,市場的短期波動往往會被長期的經濟成長所撫平。⚠️

Q3: 我需要考很多金融證照才能開始理財嗎?

完全不需要。這是一個常見的迷思,認為理財是專家的領域。事實上,借助指數型ETF和定期定額等工具,普通投資者已經可以避開複雜的個股選擇,用非常簡單的方式參與市場。你需要具備的是基礎的財務知識和良好的理財紀律,而非成為一名金融分析師。今天的你,就擁有開始所需的一切知識。🧭

【FM Studio 深度觀點】

新手最大的敵人不是市場,而是內心的恐懼與不確定感。這些FAQ的核心目的,是將抽象的「風險」具象化,將模糊的「目標」清晰化。當你理解了最壞的情況(市場下跌30%)和應對策略(繼續定期定額),你的恐懼就會被理性的計畫所取代。

🚀 你的30天行動藍圖:從零到一建立財務防護網

理論終須實踐。FM Studio為您設計了一份為期四週的行動清單,旨在將本文的策略轉化為你的肌肉記憶。我們的核心信念是:完成比完美更重要。

第一週:盤點收支與下載指定記帳APP

- ☑️ 任務: 下載一款記帳APP,並完整記錄7天的所有開銷。

- ☑️ 目標: 不是為了節省每一塊錢,而是為了「覺察」你的金錢流向。

- ☑️ 工具推薦: 我們實測後,推薦三款適合不同需求的APP:

– CWMoney: 功能最全面,適合需要詳細分類與報表的使用者。

– Moneybook 麻布記帳: 最大特色是能同步銀行帳戶與信用卡,實現自動記帳,省時省力。

– 簡單記帳: 介面極簡,操作直觀,適合害怕複雜功能、只想快速記錄的新手。

第二週:選擇並開通你的第一個數位帳戶與證券戶

- ☑️ 任務: 根據本文的分析,選擇一家數位銀行完成線上開戶。同時,選擇一家手續費優惠的券商開立證券戶。

- ☑️ 目標: 建立你的「金錢水壩」與「投資引擎」的基礎設施。

- ☑️ 提示: 目前多數券商都提供線上開戶服務,過程約需3-5個工作天。

第三週:設定你的第一筆定期定額自動扣款 (哪怕只有1000元)

- ☑️ 任務: 登入你的網路銀行,設定發薪日後的自動轉帳至儲蓄帳戶。登入券商APP,設定你的第一筆ETF定期定額扣款。

- ☑️ 目標: 啟動你的自動化系統。金額大小不重要,建立「習慣」本身才是最重要的勝利。

- ☑️ 象徵意義: 當第一筆款項成功自動扣除,你已正式從被動消費者,轉變為主動的財富管理者。📈

第四週:回顧與調整,慶祝你成為理財行動派

- ☑️ 任務: 回顧過去三週的進展,檢查自動化流程是否順暢。

- ☑️ 目標: 鞏固成果,並為自己踏出第一步給予肯定。

- ☑️ 慶祝: 用一筆小預算,做一件讓你開心的事。這不是浪費,而是為你的新理財習慣提供正向回饋,讓這段旅程得以持續。

【FM Studio 深度觀點】

這份30天藍圖的設計核心是「降低啟動阻力」。每週的任務都足夠小,小到你沒有理由拖延。理財就像健身,第一次上健身房的行動,遠比計畫買下所有昂貴的器材更重要。開始,就是通往財務自由最快的路。

結論與投資觀提醒

2026年的理財戰場,不再是資訊的匱乏,而是執行的落差。真正的祕密武器,不是找到一支飆股,而是建立一個能克服人性弱點、讓儲蓄與投資如呼吸般自然的「自動化系統」。透過「先付錢給自己」、活用數位工具,並以低成本的指數型ETF作為長期佈局的核心,任何小資族都能踏上穩健的財富累積之路。推薦您閱讀我們更深入的文章ETF是什麼|2026新手投資ETF全攻略-從開戶到挑選技巧一篇搞懂,了解更多細節。

常見問題FAQ

Q4: 我身上還有學貸/信貸,應該先還款還是先投資?

A: 這取決於貸款利率。一般來說,如果貸款利率高於你預期、穩健的投資報酬率(例如高於5%-6%),那麼優先償還高利率貸款通常是更明智的選擇,因為還款等於賺取了「無風險」的利息報酬。

Q5: 數位帳戶和傳統銀行帳戶有什麼不同?安全嗎?

A: 數位帳戶通常提供更優惠的利率、跨行轉帳免手續費次數,且開戶流程全線上完成。在台灣,所有合法的數位銀行都受到存款保險的保障,安全性與傳統銀行無異。

Q6: 投資美股ETF會不會很麻煩?需要準備很多錢嗎?

A: 透過國內券商的「複委託」或直接開立海外券商帳戶,投資美股ETF已非常普及。雖然初期設定較台股多一些步驟,但能享受更低的內扣費用和全球化的市場佈局。最低投資門檻也已大幅降低,一股(Share)即可購買。

Q7: 如果市場突然大跌,我應該停止定期定額嗎?

A: 絕對不應該。事實上,市場大跌時,持續定期定額能讓你在更低的價格買入更多單位,這被稱為「攤平成本」。當市場反彈時,這些在低點買入的部位將會為你帶來更可觀的回報。停止扣款往往是散戶最容易犯的錯誤之一。

風險提示:

本文內容僅供參考,不構成任何投資建議。所有金融工具均存在風險,過去的表現不代表未來的回報。投資前請詳閱公開說明書,並審慎評估自身的財務狀況與風險承受能力。任何投資決策應基於獨立研究與判斷。