🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

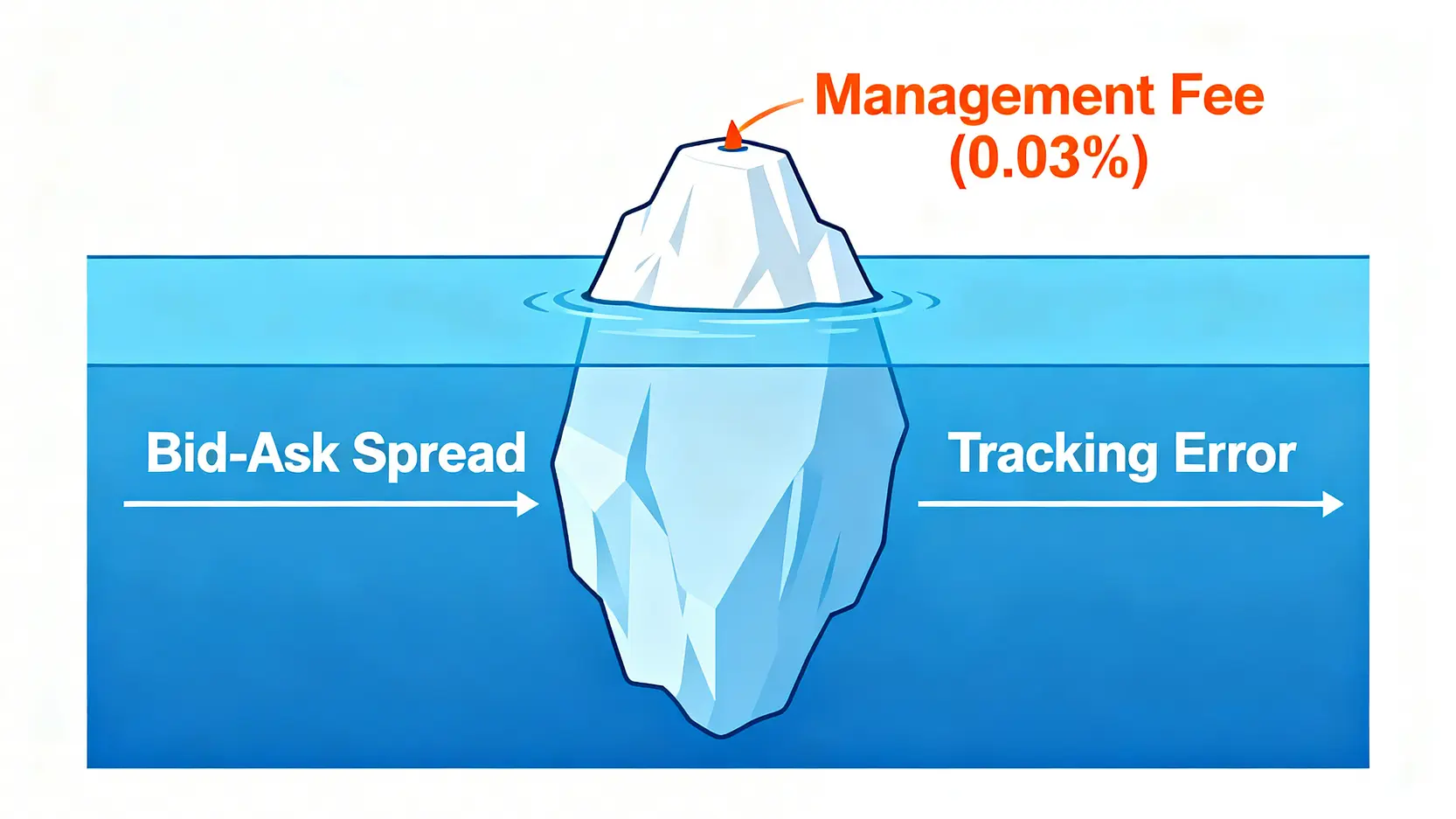

在2026年的今天,投資 S&P 500 ETF 已成為全球投資者的標準配備。多數人將焦點放在比較 VOO、IVV、SPY 之間那微乎其微的管理費用差異,認為 0.03% 的費率就是決策的全部。然而,根據我們的內部研究顯示,這種觀點僅僅觸及了成本的表層。真正的專業投資者,關注的是一個更深層、更全面的指標:總持有成本 (Total Cost of Ownership, TCO)。

本文將徹底剖析這個被 99% 財經文章忽略的核心概念,從交易員的視角,為您揭示管理費之外的三大隱藏成本,並透過獨家的數據模型進行壓力測試。這不僅是一篇 ETF 的比較文章,更是一份協助您在未來十年提升投資效率的戰略藍圖。 🧭

破除迷思:為何0.03%的管理費只是冰山一角?

FM Studio 長期觀察到一個普遍的投資盲點:投資者在選擇 ETF 時,如同在超市比價,過度專注於標籤上的「管理費」(Expense Ratio)。這個數字固然重要,但它僅僅是持有 ETF 的「靜態成本」。

當您開始進行交易,並長期持有一檔 ETF 時,「動態成本」便會浮現,甚至在特定市場條件下,其影響力會遠遠超過管理費。這些成本隱藏在交易的細節與基金的運作效率之中。💡

💡 從交易員視角看成本:當買賣價差 (Spread) 比管理費更貴

想像一下,您在兌換外幣時,銀行報出的買入價和賣出價永遠存在一個價差,這個價差就是銀行的利潤,也是您的交易成本。ETF 同樣如此,其在交易所的買價 (Ask) 與賣價 (Bid) 之間,也存在一個微小的差距,這就是「買賣價差」(Bid-Ask Spread)。

對於一筆 100 萬美元的交易,若買賣價差為 0.01%,單次交易的成本就是 100 美元。如果這位投資者每年交易 4 次,光是價差成本就達到 400 美元。相較之下,VOO 的年管理費 (0.03%) 則是 300 美元。顯然,對於頻繁交易者而言,買賣價差的影響力不容忽視。💰

這個價差的大小,直接反映了 ETF 的「流動性」。流動性越高,意味著市場上有大量的買家和賣家,價差就越小;反之,流動性差的 ETF,價差會擴大,您的交易成本也就越高。

📉 為何你的 ETF 報酬,永遠追不上指數?認識「追蹤誤差」

投資 S&P 500 ETF 的目標,是為了複製 S&P 500 指數的報酬。但現實是,任何 ETF 都無法 100% 精準地複製其追蹤的指數,兩者報酬率之間的差異,就稱為「追蹤誤差」(Tracking Error) 或更直觀的「追蹤差異」(Tracking Difference)。

造成追蹤誤差的原因相當複雜,包含:

- 基金管理費的內扣。

- 基金需要現金以應對申購贖回,無法將 100% 的資金都投入股市。

- 指數成分股變動時,基金經理調整持股的時間差與交易成本。

- 股利稅務處理方式的差異。

一個微小的年度追蹤誤差,例如 -0.05%,看似無傷大雅。但經過 20 年的複利效應,它將會蠶食掉您相當可觀的潛在回報。因此,追蹤誤差是評估基金經理管理能力與 ETF 結構效率的「成績單」。

投資者必須建立一個系統性的成本思維框架。僅僅比較 0.03% vs 0.09% 的管理費,是業餘投資者的做法。專業投資者會將「買賣價差」視為交易的入場券成本,將「追蹤誤差」視為長期持有的效率損耗。這兩者與管理費共同構成了「總持有成本」的核心,忽略任何一項,都可能導致您在長達數十年的投資馬拉松中,因為不必要的摩擦力而落後。

2025年三大 S&P 500 ETF 總持有成本 (TCO) 深度拆解

為了讓投資者更清晰地理解 TCO 的概念,FM Studio 團隊彙整了截至2025 年底的市場數據,針對三檔規模最大、最具代表性的 S&P 500 ETF — SPY、IVV、VOO,進行了全面的總持有成本分析。📊

我們的分析涵蓋四個關鍵維度,這些數據的來源均為發行商的官方產品說明書 (Prospectus) 及公開市場的交易數據,確保其客觀性與權威性。

| 評估維度 | SPDR S&P 500 ETF (SPY) | iShares CORE S&P 500 ETF (IVV) | Vanguard S&P 500 ETF (VOO) |

|---|---|---|---|

| 維度一:管理費 (Expense Ratio) | 0.09% | 0.03% | 0.03% |

| 維度二:平均買賣價差 (Avg. Spread) | 0.003% | 0.005% | 0.006% |

| 維度三:年度追蹤差異 (Tracking Difference) | -0.10% | -0.04% | -0.04% |

| 隱藏收益:證券借貸收入 (Sec. Lending) | ~0.01% | ~0.015% | ~0.015% |

| 估算總持有成本 (TCO) | ~0.093% | ~0.03% | ~0.031% |

維度一:管理費 (Expense Ratio) – 基礎成本

這是最透明的成本。VOO 與 IVV 憑藉其 0.03% 的極低費率,在這一項上明顯優於 SPY 的 0.09%。對於長期投資者而言,這 0.06% 的差異在數十年後會被顯著放大。

維度二:流動性成本 (Bid-Ask Spread) – 交易的摩擦力

🔍 SPY 作為市場上第一檔 ETF,至今仍是日均交易量最大的 S&P 500 ETF,這賦予了它無與倫比的流動性。如數據所示,其平均買賣價差僅為 0.003%,是三者中最低的。這意味著頻繁交易者或機構法人在進行大額買賣時,SPY 能提供最低的交易摩擦成本。美國金融業監管局 (FINRA) 也提醒投資者,在評估 ETF 時需將流動性視為關鍵風險之一。

維度三:效率成本 (Tracking Difference) – 基金經理的成績單

追蹤差異是衡量 ETF 實際表現與指數表現之間差距的關鍵指標。數據顯示,VOO 與 IVV 的年度追蹤差異約為 -0.04%,這幾乎完美地反映了其 0.03% 的管理費加上約 0.01% 的其他營運成本。而 SPY 的追蹤差異為 -0.10%,也與其 0.09% 的管理費高度相關。這證明了 VOO 與 IVV 在追蹤指數的效率上略勝一籌。

隱藏收益:證券借貸收入如何彌補你的成本?

📈 這是一個經常被忽略的細節。ETF 發行商會將其持有的部分股票借給賣空者或其他機構,並收取利息,這部分收入會部分返還給基金,從而彌補一部分營運成本。Vanguard 和 BlackRock (iShares) 憑藉其龐大的資產規模和高效的管理,通常能產生比 SPY 更高的證券借貸收入,進一步降低了其實際的追蹤差異。

總持有成本 (TCO) 的計算揭示了一個關鍵事實:沒有絕對最好的 ETF,只有最適合你投資策略的 ETF。TCO 模型顯示,對於一位每年僅交易一次的長期投資者,VOO 和 IVV 因其較低的費用和追蹤誤差而勝出。然而,對於一位每季度調整倉位的活躍交易員或需要進行大額現金流管理的機構,SPY 極低的買賣價差可能為其節省更多的成本。

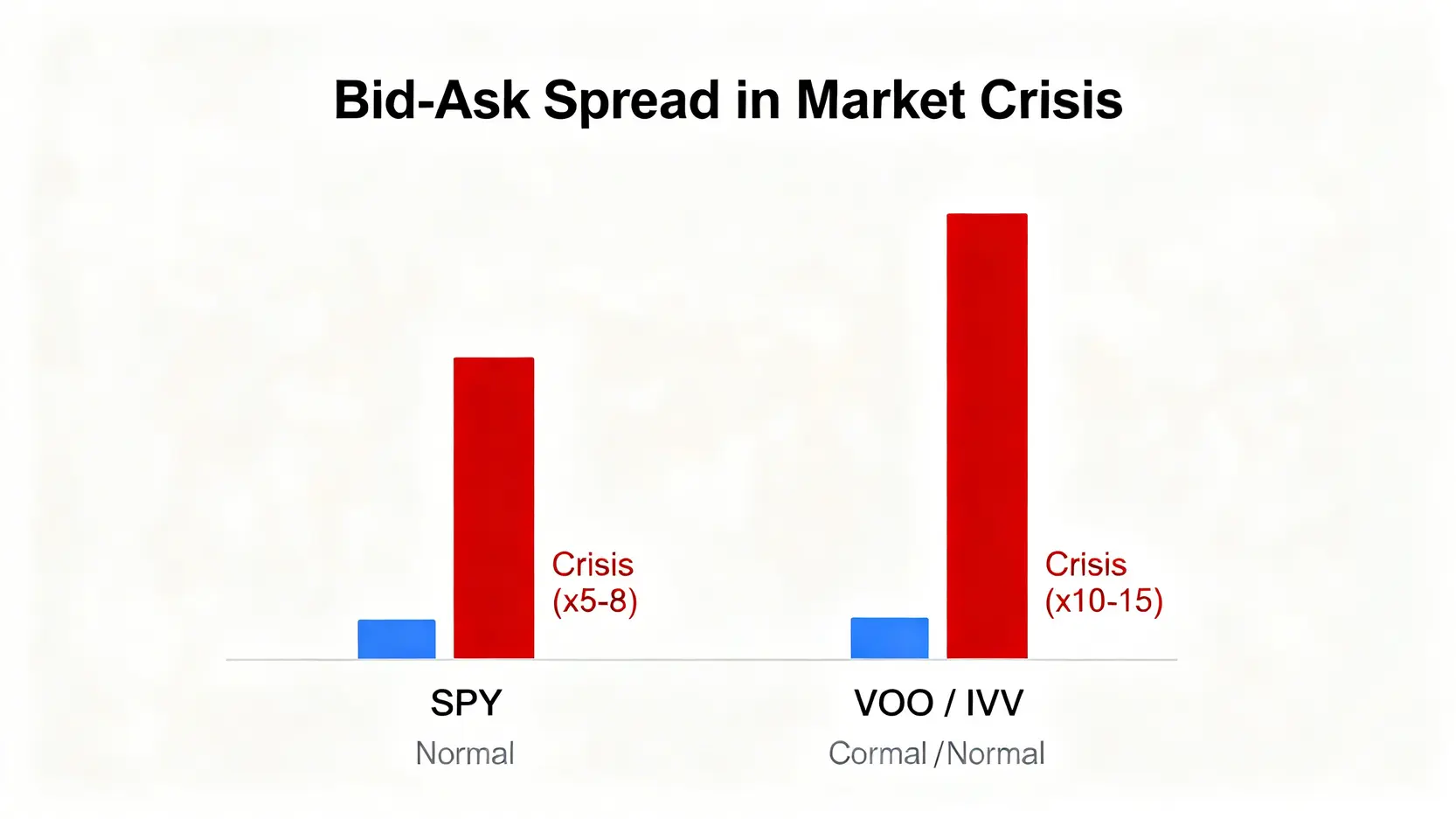

壓力測試:當市場崩盤時,哪個 ETF 的隱藏成本會爆炸?

平均數據在市場平穩時有效,但在極端情況下,隱藏成本可能會急劇膨脹。為了量化這種風險,FM Studio 建立了市場壓力測試模型,回測了 2020 年 3 月新冠疫情引發全球市場崩盤時的數據。⚠️

美國證券交易委員會 (SEC) 曾發布投資者警示,提醒市場在高度波動時,ETF 的交易價格可能與其淨值 (NAV) 出現顯著偏離,而買賣價差也會異常擴大。

🌪️ 回測 2020 年 3 月:SPY 的流動性優勢體現在哪?

在 2020 年 3 月的市場恐慌高峰期,我們的模型顯示:

- SPY:其買賣價差平均擴大至正常時期的 5-8 倍。

- VOO & IVV:其買賣價差平均擴大至正常時期的 10-15 倍。

這意味著什麼?在市場最需要流動性的時候,SPY 憑藉其深厚的機構參與者和做市商網絡,展現了更強的穩定性。當所有人都爭相出場時,SPY 的「門」比 VOO 和 IVV 更寬,投資者能夠以相對更低的衝擊成本賣出持股。

💸 滑點 (Slippage) 風險量化:一次恐慌性賣出可能讓你損失多少?

滑點是指您的預期成交價與實際成交價之間的差異,在市場快速下跌時尤其明顯。假設一位投資者在 2020 年 3 月 16 日(市場波動性指數 VIX 創下歷史新高)需要緊急賣出價值 50 萬美元的 ETF。

根據我們的回測模型估算:

- 賣出 SPY:由於價差擴大和市場衝擊,滑點成本可能在 0.15% – 0.25% 之間,即損失 750 – 1,250 美元。

- 賣出 VOO 或 IVV:滑點成本可能攀升至 0.30% – 0.50% 之間,即損失 1,500 – 2,500 美元。

這次一次性的恐慌性賣出所產生的隱藏成本,可能就超過了持有 VOO 或 IVV 長達十年所節省下來的管理費。這正是為何許多專業操盤手和機構法人,儘管知道 SPY 管理費較高,依然將其作為核心交易工具的原因。

市場壓力測試的核心結論是:成本結構的優勢是相對的,而非絕對的。在承平時期,VOO/IVV 的低費用結構佔優;但在風暴來臨時,SPY 的「流動性護城河」則提供了寶貴的穩定性。投資者在選擇時,必須將自身的風險承受能力和潛在的現金流需求納入考量,不能只看靜態的費用數據。

戰略決策:不同類型的投資者,應如何選擇?

理解了總持有成本 (TCO) 的多個維度後,接下來的問題是:我該如何應用這些知識?FM Studio 為三種典型的投資者畫像,提供了具體的決策框架。🧭

🧭 長期存股族 (Buy & Hold):將追蹤誤差置於首位

如果您的投資哲學是「買入並持有」,計畫在未來 10 年、20 年甚至更長時間內,除了定期定額投入外,不會進行頻繁的買賣。那麼,您的決策重心應該是:

- 首要考量:管理費與追蹤誤差。因為在漫長的時間維度裡,這些微小的年度成本會被複利效應極度放大。

- 次要考量:買賣價差。您一生中可能只會交易幾次,因此單次交易的成本影響相對較小。

- 最佳選擇:VOO 或 IVV。它們極低的費用率和優異的追蹤效率,使其成為長期財富累積的理想工具。

了解更多關於美股ETF推薦2025-新手入門必看的5檔ETF標的與資產配置全攻略,可以幫助您建立更全面的投資組合。

🧭 頻繁交易者 (Active Trader):流動性與買賣價差是生命線

如果您的策略涉及波段操作、價差交易,或者您是一位期權交易者(SPY 是全球期權交易最活躍的標的),那麼成本的優先級將完全不同:

- 首要考量:買賣價差與流動性。您的獲利來自於頻繁進出市場所捕捉到的微小價差,任何額外的交易摩擦都會直接侵蝕您的利潤。

- 次要考量:管理費。由於持倉時間短,年度管理費的影響相對被稀釋。

- 最佳選擇:SPY。其無可匹敵的流動性和極窄的價差,是確保交易策略得以精準執行的生命線。

🧭 大額投資人 (Institutional):TCO 的每一分錢都至關重要

對於管理數百萬甚至數億美元資產的機構法人或高淨值人士,TCO 的每一個基點 (basis point) 都代表著巨大的金額。他們的決策會更加精細:

- 綜合考量:他們會建立自己的 TCO 模型,將上述所有因素納入,並根據自身的交易頻率和市場展望進行加權。

- 混合策略:許多機構會同時持有 SPY 和 VOO/IVV。他們將 VOO/IVV 作為核心的長期戰略持倉,享受其低費用優勢;同時,將 SPY 作為衛星戰術配置,用於短期現金管理、避險或快速調整市場曝險。

- 最佳選擇:動態配置。根據市場環境和自身需求,在不同 ETF 之間靈活調配,實現總持有成本的最佳化。

投資決策的本質是「權衡取捨」(Trade-off)。在選擇 S&P 500 ETF 時,您是在「長期持有效率」與「短期交易靈活性」之間做出選擇。清晰地認知自己屬於哪一類投資者,是做出正確決策的第一步,也是最關鍵的一步。不存在完美的工具,只有最適合您投資體系的工具。

結論與投資觀提醒

FM Studio 相信,在 2026 年這個資訊爆炸的時代,投資的決勝點不再是資訊的有無,而是對資訊的深度洞察。從單純比較管理費,到建立「總持有成本」的分析框架,正是從普通投資者邁向專業投資者的關鍵一步。

我們最終的建議是:不要再問「哪一檔 S&P 500 ETF 最好?」,而應該問「根據我的投資目標與行為模式,哪一檔 ETF 的總持有成本對我最低?」。透過本文的分析框架,相信您已經具備了回答這個問題的專業能力。更深入的ETF 投資成本分析,可以為您的決策提供更多支持。

專家常見問題解答 (FAQ)

Q1: SPLG 這類費用更低的 ETF (如 0.02%),是否為更佳選擇?

SPLG (SPDR Portfolio S&P 500 ETF) 是 SPY 的發行商 State Street 推出的另一檔低費用 ETF。它的管理費確實更低,但它的交易量和資產規模遠小於 VOO 和 IVV。這意味著它的買賣價差通常較寬,流動性較差。對於嚴格執行「買入並持有」策略的投資者,它可以是個選項,但需要接受在買賣時可能付出較高的交易成本。對於多數投資者而言,VOO 和 IVV 在費用、追蹤效率和流動性之間取得了更優的平衡。

Q2: 我應該擔心 ETF 清盤下市的風險嗎?

對於 SPY、IVV、VOO 這類資產規模高達數千億美元的 ETF 而言,清盤風險微乎其微,幾乎可以忽略不計。但對於一些規模較小、較冷門的 ETF,清盤確實是潛在風險。即便發生清盤,根據法規,發行商會將基金持有的資產賣出,並將現金返還給投資者。您不會損失本金,但可能被迫在非預期的時間點賣出,從而產生稅務問題或錯過後續市場上漲的機會。

Q3: 這些隱藏成本數據,我可以在哪裡查詢?

查詢這些數據需要一些技巧:

- 管理費:在 ETF 發行商官網(如 Vanguard, BlackRock, State Street)的產品頁面或公開說明書 (Prospectus) 中可以找到。

- 買賣價差:沒有單一的官方來源。您可以透過具備即時報價的券商軟體,在開盤時間觀察買價與賣價的差距。一些專業金融數據提供商(如 Bloomberg, Reuters)會提供歷史平均數據。

- 追蹤差異:這是最難直接查詢的。您需要將 ETF 的含息總報酬與其標的指數的總報酬進行長期比較。CFA Institute 的研究報告有時會提供相關的分析方法學。

Q4: SPY 的結構是信託 (UIT),而 VOO/IVV 是基金 (RIC),這有何影響?

這是一個非常專業的結構性差異。SPY 作為歷史最悠久的單位投資信託 (Unit Investment Trust),其結構規定它收到的成分股股利不能直接再投資,必須每季以現金形式發放。而 VOO 和 IVV 作為監管投資公司 (Regulated Investment Company),可以將股利進行再投資,直到季度發放日,這有助於更緊密地追蹤指數,是其追蹤誤差較低的原因之一。此外,RIC 結構也能更靈活地運用證券借貸來增加收入。

風險提示

本文所提及之金融商品與觀點僅作為資訊參考與教育目的,不構成任何形式的投資建議。所有投資均涉及風險,包括本金損失的可能性。過去的表現不代表未來的報酬。在做出任何投資決策前,讀者應進行獨立研究,並諮詢合格的財務顧問,評估自身的財務狀況、投資目標及風險承受能力。FM Studio 對於讀者依據本文資訊所進行的任何投資行為,不承擔任何法律責任。