🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何 90% 的散戶在熊市中用錯了力?

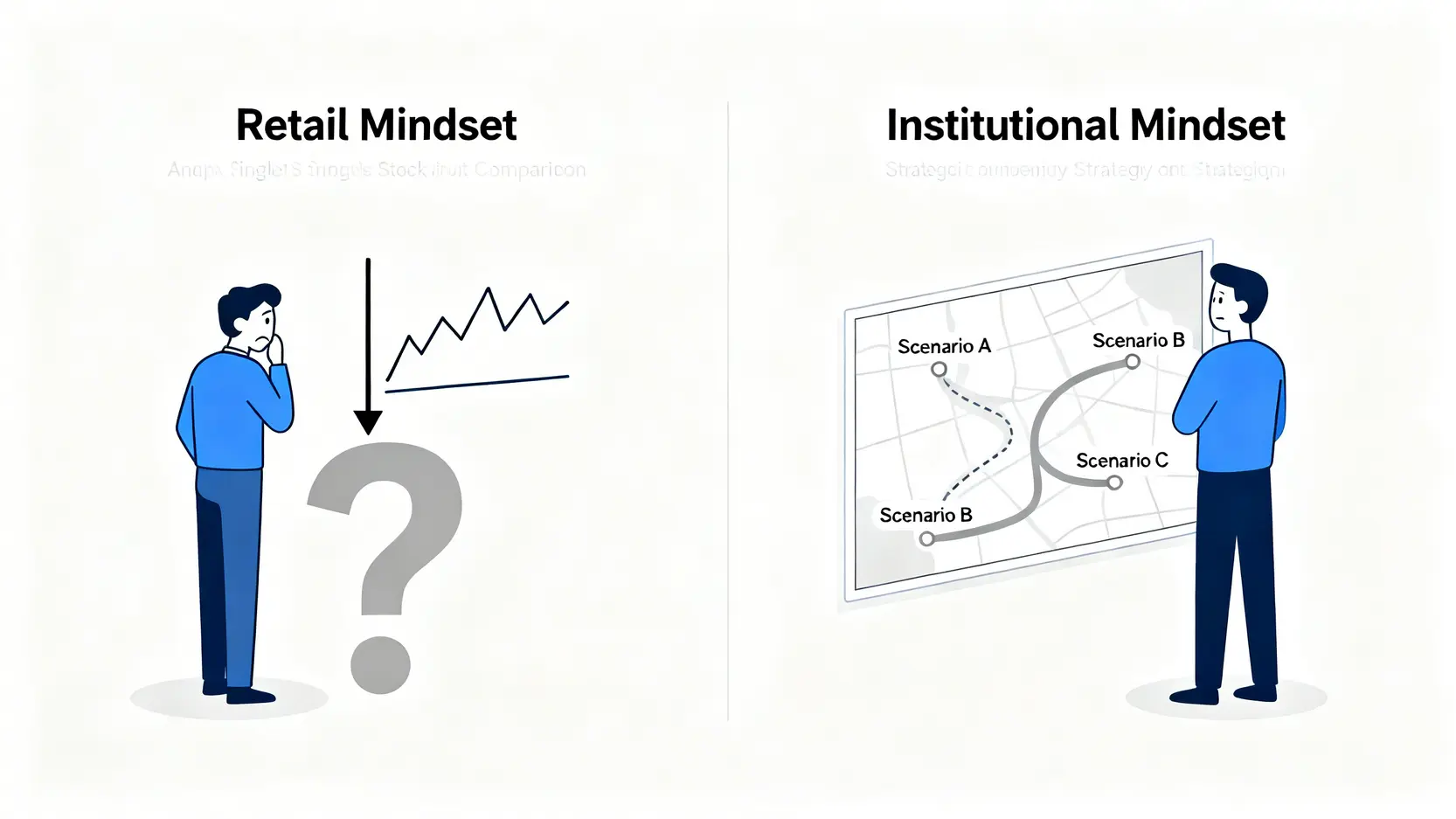

當市場由牛轉熊,多數投資者最常問的問題是:「谷底在哪裡?」然而,根據 FM Studio 的內部研究顯示,這正是導致虧損擴大的第一個錯誤。散戶思維的核心謬誤,在於試圖「預測」市場的單一轉折點。💡

相比之下,機構法人從不猜底。他們的核心工作,是進行「情境規劃」(Scenario Planning),針對不同宏觀經濟劇本,建立對應的資產配置預案。這是一種從「預測者」轉變為「應對者」的思維升級。

告別「猜底」思維:引入機構的「情境規劃」框架

「猜底」如同在沒有地圖的黑暗森林中尋找出路,而「情境規劃」則是預先繪製好幾條可能的逃生路線,並為每一條路線準備好對應的裝備。🧭

這種框架的威力在於,無論市場最終走向哪個劇本,你的投資組合都有既定策略可以執行,從而將情緒的影響降至最低,用纪律取代恐慌。

本文核心:提供決策模型,而非投資建議

本文的目的,並非給出「買入 X,賣出 Y」的指令。我們的目標是提供一個機構級的決策模型。我們將引導你診斷當前的熊市類型,評估未來可能的宏觀情境,並為你的投資組合建立一個全天候的作戰地圖。這是一份關於如何在 2026 年熊市中思考和行動的戰術手冊。💰

【FM Studio 深度觀點】

散戶與機構在熊市中的最大分野,並非資金規模或資訊優勢,而是「決策框架」的有無。散戶傾向於尋求確定性的答案(例如「何時反彈」),而機構則致力於管理不確定性(例如「若通膨持續,我該如何應對」)。本文旨在彌合此一認知差距,賦予讀者系統性思考的能力。

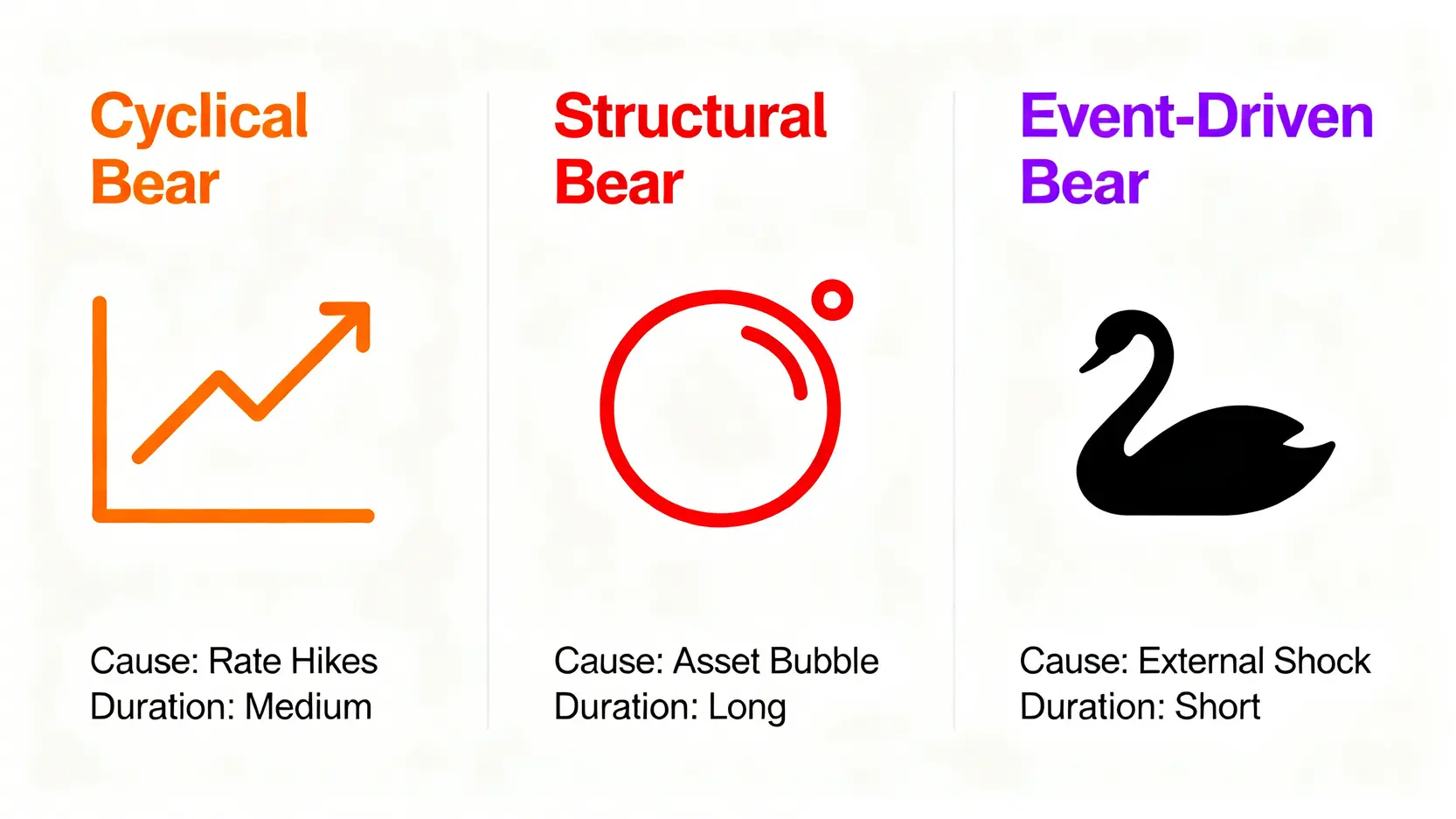

第一步:診斷熊市類型——你的對手是哪頭「熊」?

知己知彼,百戰不殆。在採取任何行動前,我們必須先診斷當前熊市的根本成因。不同類型的熊市,其下跌的深度、持續的時間、以及最終的復甦路徑,都截然不同。🔍

類型一:週期性熊市 (衰退引發)

這是最常見的熊市類型,通常由央行爲了抑制過熱的經濟與通膨而連續升息所觸發。當借貸成本上升到一定程度,企業投資和消費者支出便會放緩,最終導致經濟衰退。

- 觸發指標: 聯準會(或其他主要央行)的緊縮週期、殖利率曲線倒掛。

- 影響深度: 跌幅通常在 20% – 40% 之間。

- 持續時間: 平均約 12-18 個月。

類型二:結構性熊市 (泡沫破裂)

當特定資產或整個市場的價格遠遠脫離其內在價值,形成無法持續的泡沫時,結構性熊市便會發生。最著名的案例是 2000 年的網路科技泡沫與 2008 年的房地產泡沫。

諾貝爾經濟學獎得主 Robert J. Shiller 創建的週期性調整本益比(CAPE Ratio)是衡量市場估值是否過高的關鍵指標。當 CAPE Ratio 遠超歷史平均水平時,通常是結構性熊市的前兆。⚠️

- 觸發指標: 特定產業或整體市場極高的估值水平(如超高本益比、CAPE Ratio)。

- 影響深度: 跌幅巨大,常超過 50%。

- 持續時間: 漫長,可能持續數年,且復甦緩慢。

類型三:事件驅動型熊市 (黑天鵝)

此類熊市由無法預測的重大外部衝擊引發,例如 2020 年的全球新冠疫情或突發的地緣政治戰爭。其特點是市場在極短時間內出現劇烈、恐慌性的拋售。

- 觸發指標: 突發的全球性災難、戰爭或政治危機。

- 影響深度: 跌速極快,但跌幅不一,取決於事件的嚴重性與政府的應對速度。

- 持續時間: 相對較短,一旦事件衝擊消退或政策介入,市場常呈 V 型反轉。

📊 數據表一:歷史熊市法醫分析 (1987-2022)

| 年份 | 熊市命名 | 主要觸發器 | S&P 500 最大跌幅 (%) | 持續月數 | 完全恢復月數 | 期間最佳表現資產 |

|---|---|---|---|---|---|---|

| 1987 | 黑色星期一 | 程式交易、估值過高 | 約 -34% | 3 | 20 | 美國長債 |

| 2000-2002 | 網路泡沫破裂 | 科技股估值泡沫 | 約 -49% | 31 | 56 | 黃金、美國長債 |

| 2007-2009 | 全球金融海嘯 | 次貸危機、金融系統崩潰 | 約 -57% | 17 | 49 | 美國長債、美元指數 |

| 2020 | COVID-19 疫情 | 全球大流行 (黑天鵝) | 約 -34% | 1 | 5 | 美國長債、科技成長股 (復甦期) |

| 2022 | 通膨與升息 | 40年最高通膨、聯準會激進升息 | 約 -25% | 10 | 27 | 美元指數、能源股 |

【FM Studio 深度觀點】

上表揭示了一個關鍵規律:不同熊市的「解藥」完全不同。在通縮型熊市(如 2008 年)中,長期公債是最佳避風港;但在通膨型熊市(如 2022 年)中,持有長債反而會因利率飆升而產生巨大虧損。因此,在思考如何「應對」熊市前,準確「診斷」其類型,是決定後續策略成敗的先決條件。

第二步:構建你的全天候作戰地圖 (2026 壓力測試)

在診斷熊市類型後,下一步是基於當前的宏觀數據,對未來進行情境分析與壓力測試。這一步是將理論轉化為實戰部署的核心環節。我們將依據 IMF 最新《世界經濟展望報告》對 2026 年的宏觀預測,以及美國聯準會的經濟預測摘要 (SEP),構建三種可能性最高的熊市劇本。

情境 A (高機率):停滯性通膨下的資產輪動策略

📈 劇本描述: 2026 年全球經濟增長持續乏力(低於 2%),但核心通膨因供應鏈重組、勞動力短缺等結構性因素,頑固地維持在 3.5% 以上。在此情境下,央行被迫維持高利率以對抗通膨,進一步抑制了經濟活動,形成「低增長、高通膨」的停滯性通膨(Stagflation)格局。

資產表現預測:

- 股票: 成長股(如科技股)將遭受重創,因其高估值依賴於未來的現金流,在高利率環境下折現價值將大幅縮水。防禦性板塊如必需消費品、醫療保健,以及能將成本轉嫁給消費者的能源、原物料公司表現相對抗跌。

- 債券: 長期公債價格將持續承壓,因為高通膨侵蝕了固定收益的真實回報,且央行無降息空間。短期抗通膨債券(TIPS)是少數能提供正實質回報的選擇。

- 大宗商品: 黃金作為傳統的抗通膨工具,將受市場追捧。原油等工業金屬則陷入兩難:一方面受供應鏈問題支撐,另一方面受經濟衰退預期打壓。

情境 B (中機率):地緣政治衝突下的避險資產選擇

🧭 劇本描述: 亞洲或東歐地區爆發超乎預期的地緣政治衝突,導致全球能源供應中斷、關鍵航運路線受阻。市場避險情緒急速升溫,投資者拋售風險資產,湧向被視為「安全天堂」的資產。

資產表現預測:

- 股票: 全球股市將出現無差別下跌,特別是與衝突地區有高度貿易聯繫的跨國公司。國防工業、網路安全等少數板塊可能逆勢上漲。

- 債券: 美國長期公債將發揮其傳統的避險功能,資金湧入將推高其價格(壓低殖利率)。

- 大宗商品與貨幣: 原油價格將因供應擔憂而飆漲。美元和瑞士法郎作為避險貨幣將大幅升值。黃金同樣會因其避險屬性而上漲。

情境 C (低機率):科技股流動性危機的應對預案

⚠️ 劇本描述: 經歷了多年的寬鬆貨幣政策後,一些過度杠桿、尚未盈利的大型科技公司或私募股權基金出現償付困難,引發連鎖反應,導致市場流動性瞬間枯竭。投資者開始質疑整個科技領域的估值體系,觸發類似 2000 年的結構性拋售。

資產表現預測:

- 股票: 以科技股為主的那斯達克指數將領跌,跌幅可能超過 40%。虧損的「故事型」股票將暴跌,而擁有強勁現金流、低負債率的傳統價值股則相對抗跌。

- 債券: 投資級公司債與高收益債的信用利差將急劇擴大,價格大跌。資金將湧入最高信評的美國公債。

- 現金: 在流動性危機中,「現金為王」不再是口號,而是現實。持有現金將提供絕佳的購買力,以便在市場穩定後購入被錯殺的優質資產。

📊 數據表二:2026 三大熊市情境壓力測試

| 情境名稱 | 觸發條件 | 發生機率評估 | 對 S&P 500 影響 | 對美國 10 年期公債影響 | 最佳對沖工具 | 反擊階段建議佈局板塊 |

|---|---|---|---|---|---|---|

| A: 停滯性通膨 | CPI > 3.5%, GDP < 2% | 高 (約 50%) | 緩慢下跌 (-25%) | 價格下跌 (-10%) | 黃金、TIPS、美元 | 能源、必需消費品、醫療保健 |

| B: 地緣政治衝突 | 重大軍事衝突 | 中 (約 30%) | 急速下跌 (-35%) | 價格上漲 (+15%) | 美國長債、VIX 期貨、原油 | 國防工業、基礎設施 |

| C: 科技股流動性危機 | 大型科技公司違約 | 低 (約 20%) | 結構性下跌 (-45%) | 價格上漲 (+10%) | 現金、美國長債 | 高股息價值股、公用事業 |

【FM Studio 深度觀點】

壓力測試的核心價值在於,它強迫投資者跳出單一線性思維,為多種未來可能性建立「如果…那麼…」的應對方案。一個真正穩健的投資組合,並非在某一種情境下追求最大回報,而是在所有高機率情境中都能有效控制虧損,並在危機過後具備反擊能力。這正是從「賭徒」到「策略家」的轉變。

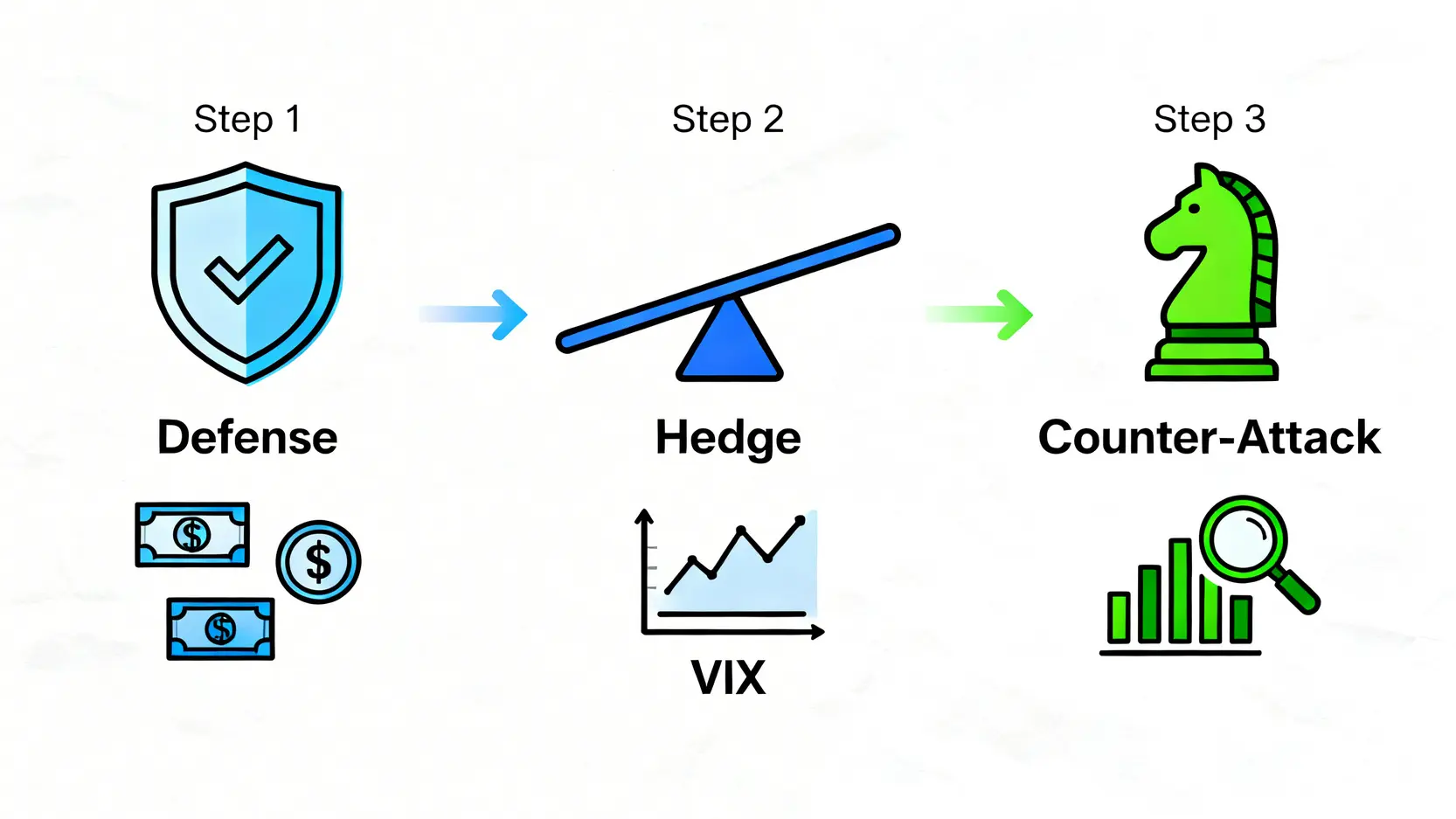

第三步:從防禦到反擊的交易工具箱

重要聲明:本章節所介紹的金融工具僅供教育與參考之用,不構成任何投資建議。金融工具,特別是衍生性商品,涉及高風險,可能不適合所有投資者。在進行任何交易前,請務必充分了解其運作機制與潛在風險,並諮詢專業財務顧問。

在完成了宏觀情境分析後,我們需要一個工具箱來執行相應的策略。這些工具可分為三類:防禦、對沖與反擊。💰

防禦工具:如何配置現金、短期公債與必需消費品板塊 (XLP)

防禦的核心目標是「保本」與「降低波動」。

- 現金: 在熊市中,現金不僅是零風險資產,更是一種「選擇權」。它讓你有能力在市場極度低估時進行反擊部署。

- 短期公債 (1-3 年期): 短債對利率變動的敏感度遠低於長債。在升息環境下,它能提供穩定的票息收入,同時本金風險較小。

- 必需消費品板塊 (如 XLP ETF): 無論經濟多麼糟糕,人們仍然需要購買食品、飲料和清潔用品。這類公司的盈利相對穩定,使其股價在熊市中具備較強的防禦性。

對沖工具:VIX 期貨、反向 ETF 的使用時機與風險

對沖工具旨在利用市場下跌來獲利,以抵銷你核心持股的虧損。但它們是雙面刃,風險極高。

- VIX 期貨: VIX 指數(恐慌指數)衡量市場的預期波動性,通常與股市呈負相關。在市場暴跌時 VIX 會飆升。但 VIX 期貨存在嚴重的「正價差損耗」,不適合長期持有,僅作為短期、精準的避險工具。

- 反向 ETF (如 SH, PSQ): 這類 ETF 的目標是提供與標的指數(如 S&P 500)相反的單日回報。例如,指數下跌 1%,反向 ETF 上漲 1%。然而,由於其「每日重新平衡」機制,長期持有會產生複利耗損,可能導致其表現偏離預期。⚠️

Q: VIX 期貨適合新手操作嗎?

A: 絕對不適合。VIX 期貨的定價機制複雜,且損耗極高,是專業交易員使用的工具。普通投資者若想對沖,應考慮風險較低的工具,或直接降低股票倉位。

反擊工具:佈局高股息、低負債的價值型公司的篩選標準

當市場經歷深度下跌,恐慌情緒達到頂峰時,便是反擊的時刻。此時的目標是尋找那些能在未來經濟復甦中率先反彈的優質公司。

FM Studio 建議採用以下篩選標準:

- 穩定的股息發放紀錄: 連續 10 年以上發放股息且未曾削減,證明公司具備穿越經濟週期的能力。

- 低負債權益比 (Debt-to-Equity Ratio < 0.5): 在信貸緊縮的環境中,低負債公司擁有更強的生存能力。

- 強勁的自由現金流: 充裕的現金流是公司支付股息、進行再投資的底氣。

- 合理的估值: 在熊市底部,尋找本益比(P/E Ratio)低於行業平均,或股價淨值比(P/B Ratio)接近歷史低點的公司。

【FM Studio 深度觀點】

交易工具的選擇必須與你的宏觀判斷(第二步)緊密掛鉤。例如,在停滯性通膨情境下,反向 ETF 可能因市場長期盤整而失效;在地緣政治衝突引發的 V 型反轉中,VIX 期貨可能是短期的有效對沖工具。工具本身沒有好壞之分,關鍵在於使用的「時機」與「情境」是否匹配。錯誤地使用工具,其殺傷力甚至超過市場下跌本身。

結論:熊市不是終點,而是專業投資者的起點

FM Studio 觀察到,熊市是對投資者最好的教育。它殘酷地淘汰了那些依賴運氣和情緒的參與者,同時也為那些擁有清晰決策框架和嚴格紀律的專業投資者,提供了世代級的財富重分配機會。

本文提供的三步框架——診斷熊市類型、構建情境地圖、匹配交易工具——其核心理念是「應對」而非「預測」。市場的未來永遠是不確定的,但你的應對策略必須是確定的。透過系統化的準備,你將能把市場的波動從「威脅」轉化為「機遇」。

熊市並不可怕,可怕的是在熊市中迷失方向。希望這份指南能成為您在 2026 年市場迷霧中的專業指南針,助您不僅能安然過冬,更能為下一個春天播下豐收的種子。歡迎讀者在下方留言,提出您的疑問,我們的團隊將盡力為您解答。學習更多股票入門知識,為您的投資之路打下堅實基礎。

常見問題 FAQ

Q1: 在熊市期間,「現金為王」是真的嗎?

A: 是的,尤其是在結構性熊市或流動性危機中。但在高通膨熊市中,長期持有過多現金會被通膨侵蝕購買力。因此,最佳策略是將現金視為「戰略儲備」,在市場極度恐慌、優質資產價格低廉時分批投入。

Q2: 熊市中可以進行「攤平」(平均成本法)嗎?

A: 對於體質優良、具備長期增長潛力的公司,分批買入是可行的策略。但嚴禁對那些基本面已經惡化、或估值過高的「故事型」股票進行攤平,這無異於接掉落的刀子。前提是,你必須對你持有的資產有深刻的了解。

Q3: 歷史數據顯示熊市平均持續多久?

A: 根據 S&P 500 的歷史數據,自二戰以來,熊市的平均持續時間約為 14 個月。然而,如本文第一部分表格所示,不同類型的熊市持續時間差異巨大,從 1 個月到數年不等。因此,不應過於依賴「平均值」,而應根據當前熊市的類型進行判斷。

Q4: 我應該在熊市中完全賣出股票嗎?

A: 對於大多數長期投資者而言,完全賣出通常是錯誤的決定,因為這會導致你錯過市場最強勁的反彈(通常發生在熊市末期)。更佳的策略是進行「資產再平衡」:適度減持高風險資產,增持防禦性資產,並預留現金等待反擊時機,而不是完全清倉。

風險提示

所有投資均涉及風險,過去的表現並不能保證未來的回報。本文提供的資訊僅為一般性市場分析,不應被視為財務、法律或稅務建議。在做出任何投資決策之前,您應根據自身的財務狀況、投資目標和風險承受能力,尋求獨立的專業意見。FM Studio 對於讀者依據本文資訊所採取的任何行動,概不負責。