🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

導論:為何亮麗的財報,反而是 TSM 投資者的最大陷阱?

進入 2026 年,市場對台積電 (TSM) 的讚譽幾乎達到頂峰。任何關於其技術、營收、或行業地位的討論,最終都常常簡化為一句情緒化的總結:「你牛逼」。然而,FM Studio 根據我們的內部研究顯示,當市場情緒達到飽和時,風險往往在最不經意處悄然積聚。💡

亮麗的財報數據,如同聚光燈,讓投資者只看到舞台中央的光鮮,卻忽略了舞台邊緣潛伏的陰影。散戶投資者易於陷入「線性外推」的思維陷阱,認為過去的輝煌等同於未來的保證。這正是專業投資者與市場噪音的根本區別。

從『你牛逼』的市場情緒,到專業投資者的風險雷達 🧭

本文旨在提供一面冷靜的鏡子,映照出狂熱情緒之外的潛在風險。我們將跳脫「TSM 好不好」的淺層問題,深入探討「TSM 的好,在當前價格下是否已被過度透支?」以及「哪些未被定價的『灰犀牛』事件可能顛覆現有的投資邏輯?」。

本文方法論:我們如何量化不可預測的風險? 📊

我們的分析框架,是將抽象的宏觀風險轉化為可評估的財務指標影響。我們將透過壓力測試模型、獨家數據儀表板,為成熟的投資者提供 actionable insights(可執行的洞見),而非市場上隨處可見的重複資訊。這是一份旨在穿越噪音、直達決策核心的深度報告。

【FM Studio 深度觀點】

我們觀察到,市場對 TSM 的估值模型,過度集中於其技術領先性和短期盈利能力。然而,其高聳的護城河也使其成為地緣政治博弈的焦點,這種「單點故障」風險的溢價,並未完全反映在當前股價中。本報告的核心任務,就是為投資者校準風險雷達,重新審視估值模型中的盲點。

風險一:地緣政治的『定量』而非『定性』分析

長期以來,地緣政治風險一直被視為 TSM 投資中最模糊、最難以量化的變數。多數分析僅停留在「存在風險」的定性描述。然而,FM Studio 認為,成熟的投資決策必須建立在數據之上。我們將此抽象風險具體化,以便投資者能更清晰地評估其潛在衝擊。⚠️

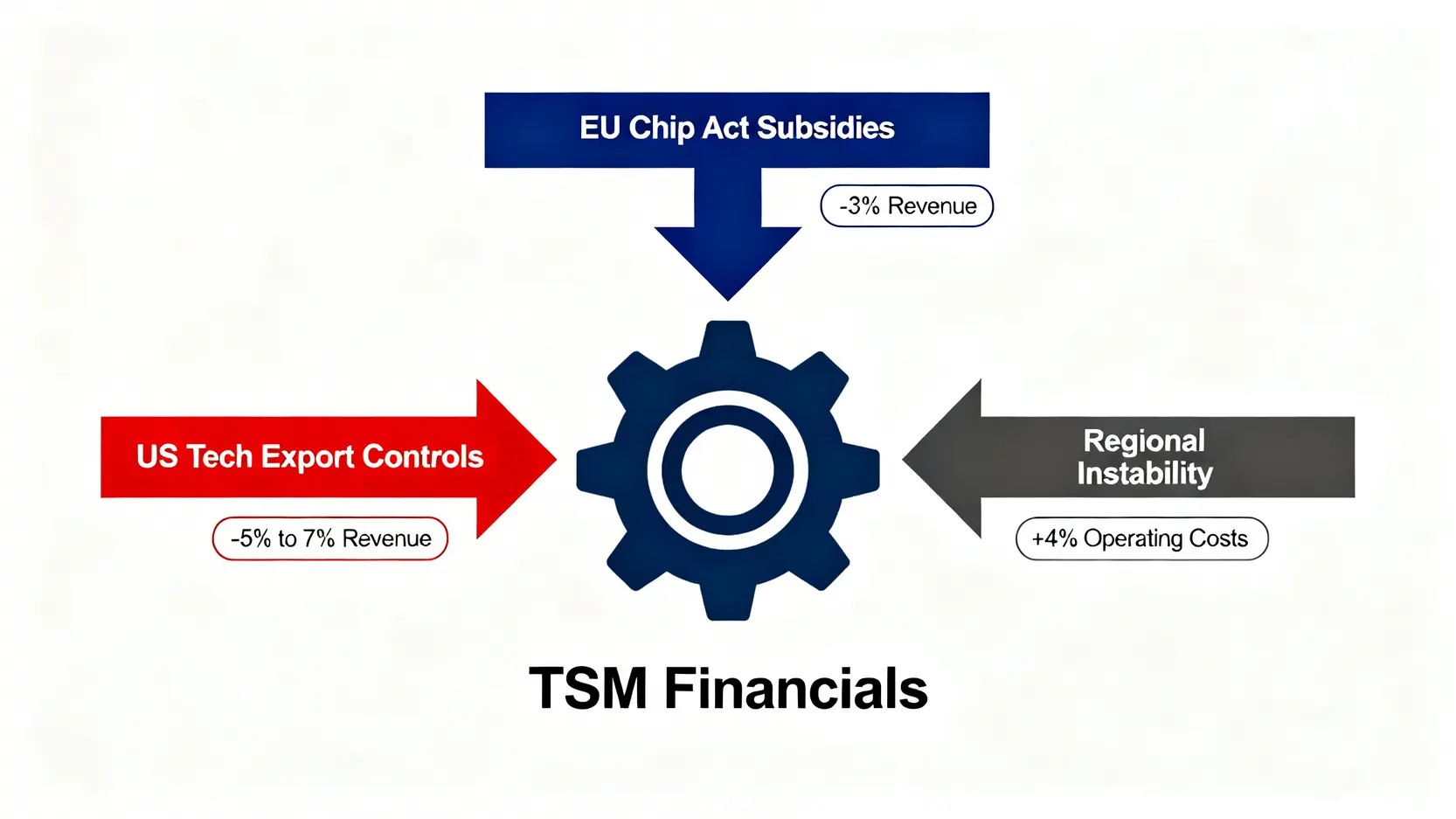

數據模型:中國大陸、美國、歐盟政策變動對 TSM 營收的壓力測試 🔍

我們建立的壓力測試模型,旨在模擬主要經濟體政策變化對 TSM 財務狀況的直接影響。

- 情景A:美國技術出口管制升級 – 若美國進一步限制高階晶片設計軟體 (EDA) 或相關設備對特定中國客戶的供應,我們的模型顯示,在最壞情況下,預計將直接影響 TSM 年營收的 5% – 7%,並可能導致毛利率下滑 1.5%。

- 情景B:歐盟建立自主供應鏈補貼 – 歐盟《晶片法案》若在 2026 年全面實施,並成功吸引部分 TSM 客戶(如汽車晶片製造商)將 10% 的訂單轉移至歐洲本地晶圓廠,預計將對 TSM 的成熟製程營收造成約 3% 的侵蝕。

- 情景C:台海緊張局勢升級 – 根據 Council on Foreign Relations 等國際關係研究機構的報告,任何導致運輸或物流中斷的區域性不穩定,即使未發生直接衝突,也可能觸發供應鏈保險費用飆升。在情景C下,預計 TSM 的營運成本將增加 4%,直接壓縮其營業利潤率。

2026 年關鍵觀察點:美國大選與晶片法案的後續效應 📈

2026 年,全球投資者應密切關注美國政府的動向。新一屆政府對《晶片法案》的補貼發放速度與附加條款,將直接影響 TSM 美國亞利桑那州廠的盈利預期。任何延遲或變動,都可能成為市場重新評估其海外擴張成本的催化劑。

表格對比:TSM vs. Intel vs. Samsung 的全球設廠策略與政治風險敞口 📊

為了將抽象的政治風險轉化為投資者可比較的指標,我們創建了以下的數據儀表板。此表格不僅包含傳統財務數據,更引入了我們獨家的風險評分,幫助投資者一目了然地看到 TSM 在風險維度上的相對位置。

| 指標 | 台積電 (TSM) | 英特爾 (INTC) | 三星電子 (SSNLF) |

|---|---|---|---|

| 市盈率 (P/E) | 25x | 18x | 15x |

| 股本回報率 (ROE) | 35% | 10% | 12% |

| 研發投入/營收比 | 8% | 15% | 7% |

| 地緣政治風險評分 (1-10) | 8.5 | 4.0 | 6.5 |

| 供應鏈集中度評分 (1-10) | 9.0 | 5.5 | 7.0 |

*註:風險與集中度評分為本機構模型估算,分數越高代表風險/集中度越高。

【FM Studio 深度觀點】

地緣政治風險對 TSM 而言,是一個「高概率、高影響」的議題。上表清晰顯示,儘管 TSM 在財務表現上(如 ROE)遙遙領先,但在風險敞口上卻遠高於競爭對手。投資者必須認識到,TSM 的高估值是建立在一個相對脆弱的和平基礎之上。任何對此風險的低估,都可能導致投資組合的嚴重損失。

風險二:供應鏈的『阿喀琉斯之踵』在哪裡?

TSM 掌控著全球最先進的半導體製造工藝,但其龐大的帝國並非無懈可擊。許多分析僅停留在「過度依賴台灣」的陳腔濫調,但真正的脆弱性隱藏在供應鏈的特定環節中。我們需要更深入地挖掘,找到那根致命的「阿喀琉斯之踵」。

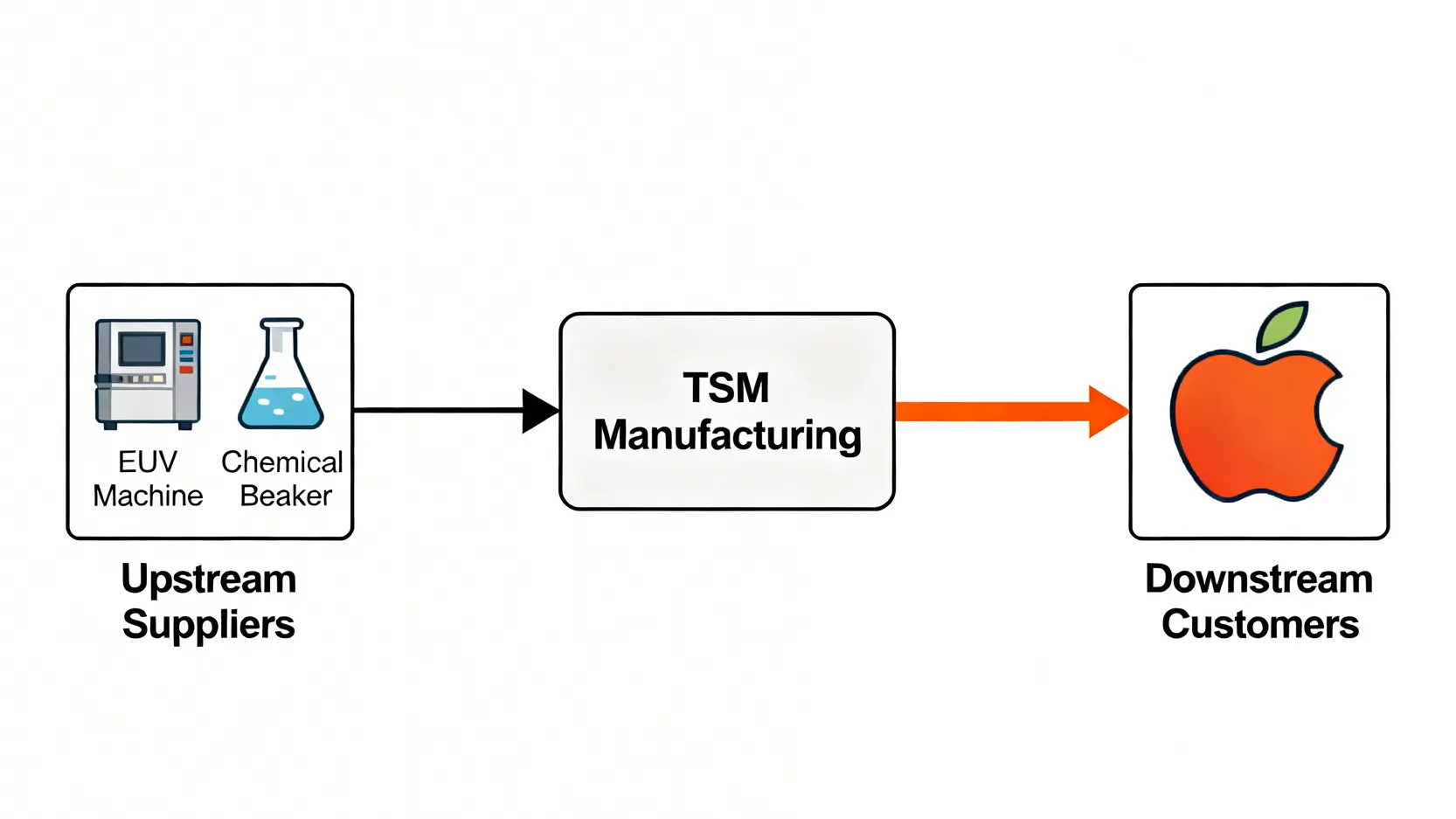

上游軟肋:ASML 的 EUV 光刻機是唯一的命門嗎? 🤔

市場普遍認為,荷蘭 ASML 公司是 TSM 在先進製程上的唯一命門,因為它是極紫外光 (EUV) 光刻機的獨家供應商。這固然是事實,但風險不僅於此。根據 Gartner 的行業報告,製造一顆先進晶片需要數百種特殊化學品和氣體,其中多項供應源高度集中。例如,特定光阻劑的供應商全球僅有兩到三家,任何一家出現生產中斷(無論是火災、地震還是貿易爭端),都可能直接導致 TSM 先進製程的產能瓶頸。

下游挑戰:Apple 等大客戶的訂單集中度風險 💰

根據 TSM 公佈的 Form 20-F 文件,其最大客戶(普遍認為是 Apple)貢獻了超過 20% 的年營收。這種高度的客戶集中度是一把雙刃劍。一方面,它保證了穩定的訂單與產能利用率;另一方面,它也賦予了單一客戶巨大的議價能力,並讓 TSM 的營收暴露在該客戶產品銷售週期的風險之下。若未來 Apple 決定自研並生產部分核心晶片,或將部分訂單轉移給競爭對手,對 TSM 的衝擊將是顯著的。

我們的獨家『供應鏈韌性評分』解析 🧭

為了量化這一複雜風險,FM Studio 開發了「供應鏈韌性評分」模型。該模型主要基於以下三個維度進行評估:

- 供應商地理分佈:評估關鍵原料和設備供應商的地理集中度。

- 客戶集中度:量化前三大客戶佔總營收的比例及其替代方案的可用性。

- 庫存與物流效率:分析庫存週轉天數與應對全球物流中斷的備用方案。

在我們的評分體系中,TSM 的得分為 6.8(滿分10分),顯示其在擁有強大技術護城河的同時,供應鏈的韌性仍有待加強。想要深入了解整個半導體產業的供應鏈結構,可以參考我們的專題分析文章:費半指數是什麼?2026全方位解析成分股、ETF投資與台股連動性。

【FM Studio 深度觀點】

投資者必須明白,TSM 的核心競爭力在於「製造」,而製造業的本質就是管理複雜的供應鏈。目前市場給予 TSM 的高估值,更多是基於其技術領先的「科技股」屬性,而忽略了其作為「製造業」的內在脆弱性。我們認為,任何關於供應鏈的負面消息,都可能觸發市場對其估值模型的重新思考,導致股價的劇烈波動。

風險三與四:技術邊界與市場飽和的雙重夾擊

TSM 的崛起,建立在過去數十年 摩爾定律 的光環之下。然而,當物理定律的極限逼近,且主要消費電子市場趨於飽和時,過去賴以成功的增長引擎正同時面臨挑戰。💡

摩爾定律的黃昏:2nm 以下製程的物理極限與經濟成本 📉

隨著 TSM 邁向 2 奈米甚至更先進的 A14(1.4奈米)製程,兩個核心問題浮上水面:

- 物理極限:當電晶體尺寸接近單個原子大小時,量子穿隧效應等物理現象將變得極難控制,導致晶片良率下降和功耗增加。雖然業界正在探索新的材料與電晶體結構(如GAA),但其商業化的不確定性極高。

- 經濟成本:每一代新製程的研發和建廠成本都呈指數級增長。一座 2 奈米晶圓廠的投資高達數百億美元。如果終端產品的性能提升無法帶來足夠的市場需求,如此巨大的資本支出將難以回收。

殺手級應用在哪?AI 之後,下一個需求爆發點的迷霧 🌫️

過去十年,智能手機和雲端運算為 TSM 提供了源源不絕的增長動力。近年來,AI 晶片的需求接棒成為新的引擎。但問題是,在 AI 之後,下一個能消化如此龐大先進產能的「殺手級應用」是什麼?元宇宙、自動駕駛等概念雖具潛力,但其市場規模和成熟時間仍存在巨大變數。若需求增長放緩,TSM 將面臨產能過剩的風險。

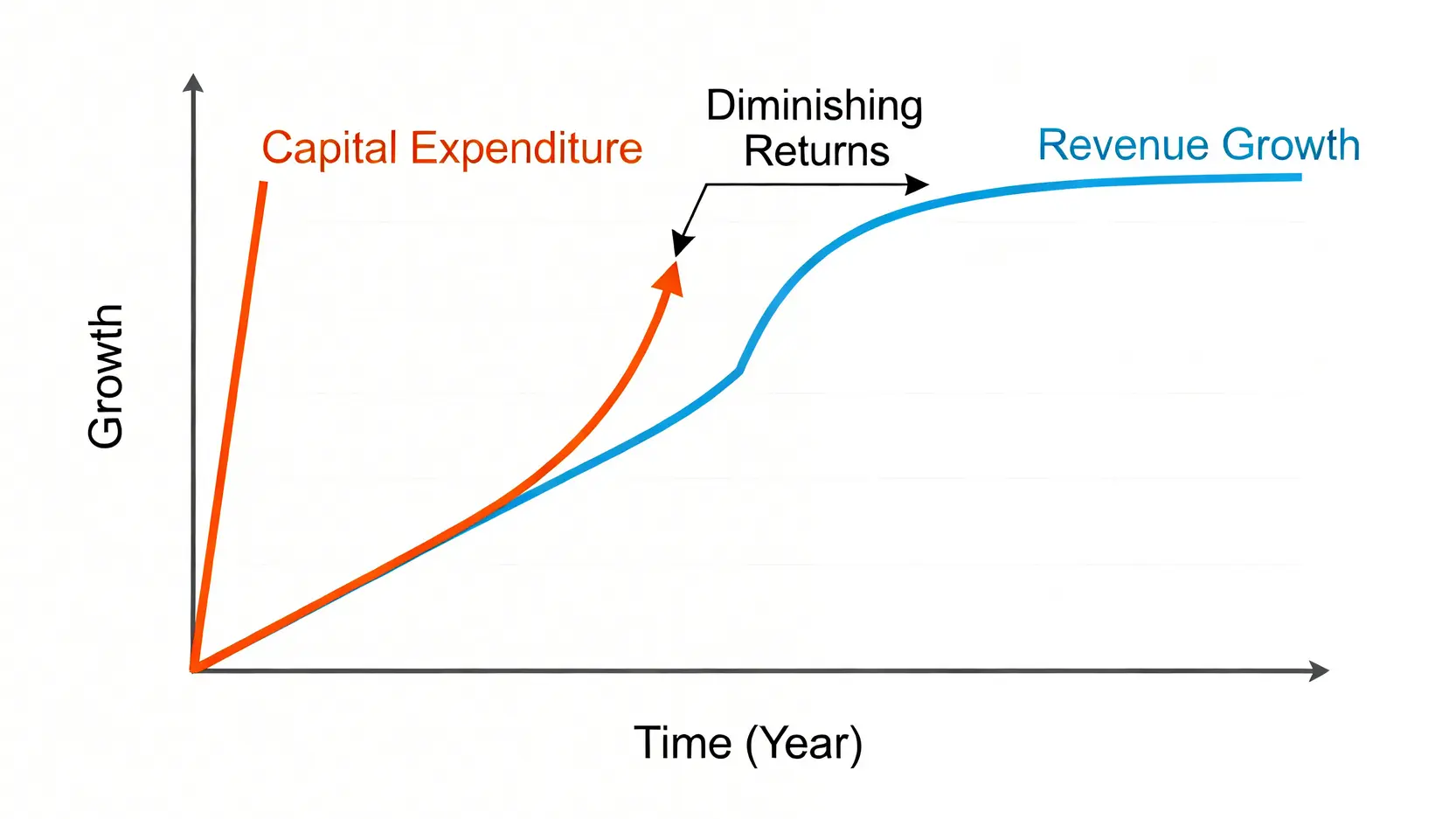

財務指標警訊:資本支出回報率 (ROCE) 的邊際遞減 📊

FM Studio 的數據分析顯示,儘管 TSM 的營收持續增長,但其資本支出回報率 (Return on Capital Employed, ROCE) 已出現邊際遞減的趨勢。這意味著,公司需要投入比以往更多的資本,才能換取同等水平的利潤增長。我們繪製的 TSM 過去五年資本支出與營收增長關係圖清晰地揭示了這一點。若此趨勢持續,將對其長期股東價值構成壓力。

【FM Studio 深度觀點】

技術的物理極限與市場需求的飽和,是 TSM 面臨的長期結構性風險。這意味著,過去那種依靠製程迭代就能輕鬆驅動增長的「黃金時代」可能正在結束。未來的競爭將不僅僅是技術的競賽,更是成本效益和市場應用的競賽。投資者需要從「增長股」的思維,部分轉向「價值股」的思維來重新評估 TSM。

結論與行動指南:給 2026 年 TSM 投資者的三條策略建議

綜合以上分析,FM Studio 認為,TSM 依然是一家卓越的公司,但其投資價值與潛在風險需要被更審慎地評估。我們為 2026 年的投資者提供以下三條具體的策略建議,旨在平衡風險與回報。🧭

策略一:如何構建對沖地緣政治風險的投資組合?🛡️

鑑於 TSM 的地緣政治風險敞口較高,投資者不應將所有籌碼都押注於此。建議採取「核心-衛星」策略:

- 核心持倉:保持 TSM 作為半導體領域的核心部位。

- 衛星配置:增加對其競爭對手(如 Intel)或供應鏈上其他地理位置較分散的公司(如應用材料 AMAT)的配置,以對沖單點風險。同時,可考慮納入與半導體週期相關性較低的資產類別,例如黃金或公用事業 ETF。想學習更多關於股票投資入門:2026新手必看指南、策略與風險管理,可參考我們的完整指南。

策略二:應密切關注的 3 個關鍵財務與非財務指標 📈

除了傳統的營收和利潤,我們建議投資者密切追蹤以下三個前瞻性指標:

- 資本支出回報率 (ROCE):如前所述,這是衡量其資本效率的關鍵。

- 最大客戶營收佔比:任何顯著的下降都可能是警訊。

- 供應鏈韌性評分:關注其供應商多元化和海外設廠的實際進展。

TSM 關鍵風險因子壓力測試情景 📊

為了讓投資者更直觀地感受潛在衝擊,我們提供以下簡化的壓力測試情景分析表:

| 風險事件 | 發生可能性 | 對年營收潛在影響 | 對毛利率潛在影響 |

|---|---|---|---|

| 主要客戶轉單 10% | 中等 | -8% ~ -12% | -3% ~ -5% |

| 關鍵設備禁運 | 低 | -20% ~ -30% | -10% ~ -15% |

| 區域性軍事衝突 | 極低 | > -50% | 數據不可用 |

【FM Studio 深度觀點】

我們堅信,真正的投資智慧不在於預測未來,而在於為不同的未來情景做好準備。TSM 的投資故事,在 2026 年已從一個純粹的「科技增長」故事,演變為一個複雜的「全球宏觀」故事。投資者需要升級自己的分析框架,將地緣政治、供應鏈韌性和技術邊際效益納入估值模型,才能在不確定的市場中行穩致遠。

FAQ:常見問題解答

問:如果台海發生軍事衝突,TSM 股價會怎樣?

答:這屬於極端「黑天鵝」事件。一旦發生,預計 TSM 股價將面臨災難性下跌,跌幅可能超過 50%,甚至觸發停牌。全球電子產業供應鏈將瞬間中斷,引發全球性經濟衰退。儘管發生機率極低,但其潛在影響巨大,這也是為何我們建議投資者進行風險對沖的原因。

問:現在是賣出 TSM 股票的時機嗎?

答:本文旨在提供風險分析,而非具體的買賣建議。決策應基於您個人的投資目標、風險承受能力和投資期限。我們建議您將本文的風險分析納入您的決策框架中。如果您認為當前股價已過度反映樂觀預期而未充分計價潛在風險,那麼適度降低倉位或進行對沖可能是理性的選擇。

問:Intel 或 Samsung 是否有可能在先進製程上超越 TSM?

答:根據 2026 年初的行業數據,TSM 在 3 奈米及以下製程的良率和客戶群方面仍保持明顯優勢。Intel 在其節點命名上採取了不同策略,並在歐美政府支持下大力投資,但要實現大規模、高良率的量產仍需時間驗證。Samsung 是最接近的追趕者,但在良率穩定性上仍面臨挑戰。短期內 TSM 的領先地位依然穩固,但未來 3-5 年的競爭格局存在變數。

問:TSM 在美國和日本設廠,能否有效分散風險?

答:海外設廠是分散地緣政治風險的正確方向,但其效果是有限且漸進的。首先,最先進的製程和研發中心短期內仍將集中在台灣。其次,海外建廠面臨更高的建設和運營成本,可能稀釋公司整體的利潤率。因此,雖然此舉能部分緩解客戶對供應鏈安全的擔憂,但並不能完全消除集中度風險,且帶來了新的成本控制挑戰。

【投資風險提示】

本文所有內容均基於公開資訊和 FM Studio 的數據模型分析,僅作為金融教育和知識分享之用,不構成任何形式的投資建議。股票市場存在固有風險,過往表現不代表未來回報。任何投資決策前,請務必諮詢您的專業財務顧問,並進行獨立的盡職調查。