🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,全球金融市場的敘事主軸已從 2023-2024 年的暴力升息,轉向對利率正常化路徑的精細博弈。對於尋求穩定現金流與資本保護的台灣投資者而言,債券 ETF 的戰略地位從未如此重要。然而,FM Studio 觀察到,市場上充斥著以「月月配息」和「高殖利率」為賣點的淺層討論,卻鮮少有人深入剖析隱藏在數字背後的真實成本與風險。🧭

本篇文章將徹底跳脫傳統框架。我們將從機構投資者的視角,為您揭示三大隱形成本如何侵蝕您的總回報,並提供一個前所未有的數據決策儀表板,助您在利率變局中,做出更具穿透力的投資決策。🔍

💡 破除高殖利率迷思:你的債券 ETF 總回報被什麼吃掉了?

在台灣的投資討論區,投資人最常問的問題是:「哪一檔債券 ETF 配息率最高?」根據我們的內部研究顯示,這種對「表面殖利率」的過度迷戀,正是造成投資組合績效不如預期的核心陷阱。一個殘酷的現實是:您最終放入口袋的錢,往往不等於廣告文宣上的那個誘人數字。

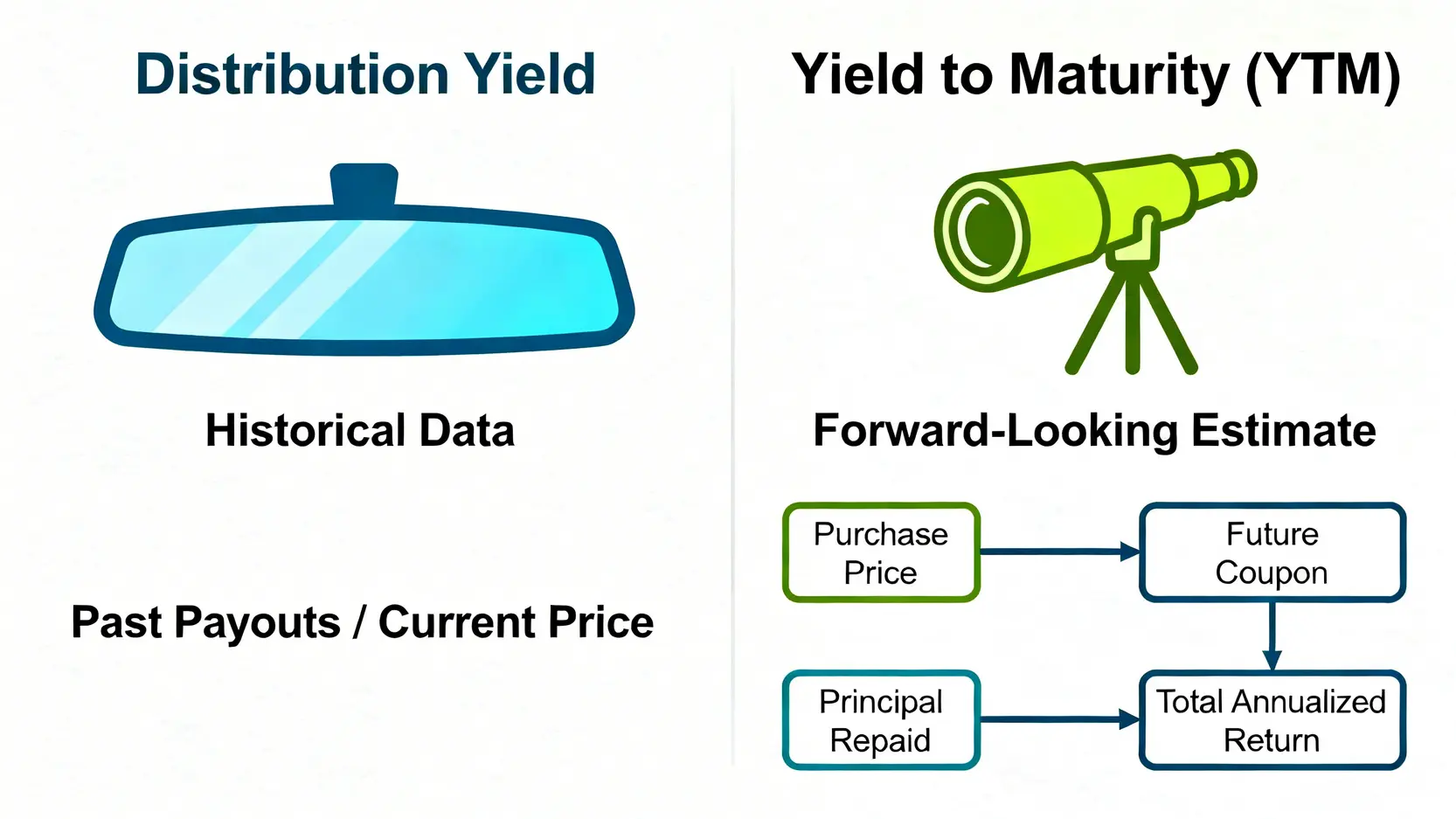

📊 別只看配息率:為何『到期殖利率 (YTM)』才是你的真實回報?

許多投資人混淆了「當期配息率」與「到期殖利率 (Yield to Maturity, YTM)」。

- 當期配息率 (Distribution Yield):這只是根據過去一段時間的配息金額,除以當前市價計算出來的比率。它是一個「歷史數據」,容易受到發行商配息政策的影響,甚至可能包含部分本金,並不能完全代表債券組合的真實賺錢能力。

- 到期殖利率 (YTM):這才是更具前瞻性的指標。YTM 考量了您買入的債券價格、未來的利息收入,以及到期時返還的本金,計算出一個年化的內部報酬率。簡單來說,若您持有這檔 ETF 內的債券至到期日,YTM 就是您能期待的「年化總報酬率」的預估值。💰

在 2026 年的市場環境下,許多債券仍以折價交易,這意味著 YTM 會顯著高於當期配息率,它已將未來的「資本利得」潛力計入。只看配息率,您會嚴重低估自己的潛在回報。

📉 隱形殺手(1):『內扣費用』的複利侵蝕效應實算

內扣費用是 ETF 的「慢性病」,它每日從基金淨值中扣除,投資人不易察覺,但長期下來卻是侵蝕獲利的巨獸。這些費用主要包含經理費、保管費等。

讓我們做一個簡單的計算:

假設兩檔 YTM 同為 5% 的債券 ETF,A 基金總費用率為 0.20%,B 基金為 0.60%。投入 100 萬元,20 年後:

- 📈 A 基金 (費用 0.20%):您的資產將增長至約 260 萬。

- 📈 B 基金 (費用 0.60%):您的資產僅增長至約 237 萬。

僅僅 0.4% 的費用差異,在複利效應下,20 年就吞噬了您 23 萬元的潛在獲利。這就是為何專業投資者對費用率如此斤斤計較的原因。⚠️

🌊 隱形殺手(2):冷門 ETF 的『流動性陷阱』與買賣價差成本

流動性風險是散戶最常忽視的成本。當您投資一檔日均成交量僅有幾十張或幾百張的「冷門」債券 ETF 時,您會面臨兩大問題:

- 巨大的買賣價差 (Bid-Ask Spread):買進價與賣出價之間存在顯著的差距。這意味著您一買進,就立刻產生了 0.5% 至 1% 甚至更高的隱含虧損。

- 衝擊成本 (Market Impact Cost):當您需要大筆賣出時,市場上可能沒有足夠的買盤承接,您必須不斷降價才能脫手,導致實際賣出價格遠低於市價。在市場恐慌時,這種情況尤其致命。

選擇一檔資產規模大、日均成交量充裕的 ETF,等同於為您的投資上了一道「安全鎖」。

【FM Studio 深度觀點】

真正的專業投資,是將評估體系從單一的「殖利率」,升級為立體的「經風險調整後的總回報」。這意味著,在比較任何兩檔債券 ETF 時,您必須將「到期殖利率 (YTM)」作為回報基準,然後減去「內扣費用率」和預估的「交易摩擦成本(價差)」。這個看似微小的思維轉變,是區分業餘與專業投資者的分水嶺。

🧭 2026 決策儀表板:全台 20 檔熱門債券 ETF 數據對決

為了協助投資者建立一個清晰的決策框架,FM Studio 團隊彙整了市場上最具代表性的 20 檔債券 ETF,從五大維度進行橫向對比。下表所有數據均引用自各大投信官網與台灣證券交易所(TWSE),截至 2026 年第一季,旨在為您提供一個客觀的比較基準。

| ETF 代號 | ETF 全名 | 總管理費用(%) | 平均到期殖利率(YTM %) | 平均存續期間(年) | 信用評級 | 日均成交量(張) | 稅務類別 |

|---|---|---|---|---|---|---|---|

| 【高評級公債】 | |||||||

| 00679B | 元大美債20年 | 0.26% | 4.85% | 17.5 | AA+ | 85,000 | 海外所得 |

| 00687B | 國泰20年美債 | 0.25% | 4.88% | 17.8 | AA+ | 50,000 | 海外所得 |

| 00768B | 復華20年美債 | 0.22% | 4.90% | 17.6 | AA+ | 15,000 | 海外所得 |

| 【投資級公司債】 | |||||||

| 00720B | 元大投資級公司債 | 0.43% | 5.50% | 13.2 | A- | 20,000 | 海外所得 |

| 00751B | 元大AAA至A公司債 | 0.27% | 5.20% | 8.5 | A+ | 25,000 | 海外所得 |

| 00772B | 中信高評級公司債 | 0.30% | 5.15% | 10.1 | A | 30,000 | 海外所得 |

| 【非投資等級債】 | |||||||

| 00953B | 台新全球非投資等級債 | 0.85% | 7.80% | 3.5 | BB | 5,000 | 海外所得 |

🛡️ 【高評級公債】對比:00679B vs 00687B vs 00768B

這三檔 ETF 均追蹤美國 20 年期以上政府公債,是市場上規避信用風險的終極選擇。它們的核心差異極小,主要在於發行商與費用率。投資者在選擇時,應優先考慮費用率較低且成交量充足的標的,以最大化長期回報。例如,元大投信發行的 00679B 因其市場領先的規模與流動性,通常是機構法人的首選。

💼 【投資級公司債】對比:00720B vs 00751B vs 00772B

投資級公司債在提供比公債更高收益的同時,維持了相對較低的違約風險。這類 ETF 的關鍵差異在於「信用評級」與「存續期間」。00751B 專注於 AAA 至 A 的最高評級區間,風險最低;而 00720B 則包含了 BBB 評級的債券,收益潛力更高,但對經濟下行的敏感度也較大。

🚀 【非投資等級債】對比:00953B 的高風險與高回報評估

非投資等級債(又稱高收益債)提供最高的殖利率,但也伴隨著最高的信用風險。00953B 這類產品適合風險承受能力較高的投資者,作為投資組合中的「衛星配置」。在經濟擴張期,它們表現優異;但在經濟衰退期,其價格波動會與股市高度相關,可能無法提供有效的避險作用。

【FM Studio 深度觀點】

此數據儀表板的設計核心,是讓投資者從「單點比較」走向「多維決策」。您不應只問「哪個 YTM 最高?」,而應思考「在我的風險承受範圍內,哪個 ETF 提供了最佳的費用效益比與流動性?」例如,對於保守型投資者,犧牲 0.5% 的 YTM 去換取純美國公債的 AAA 級信用保障,是完全合理的風險溢價交換。

📈 利率變局下的戰術:升息/降息循環,你的 ETF 該如何佈局?

2026 年,市場的核心議題圍繞著聯準會的利率政策路徑。根據 Bloomberg 的經濟學家預測中位數,今年底前可能出現 1-2 次的預防性降息。在這樣的宏觀背景下,理解並善用「存續期間」將是您戰勝市場的關鍵。

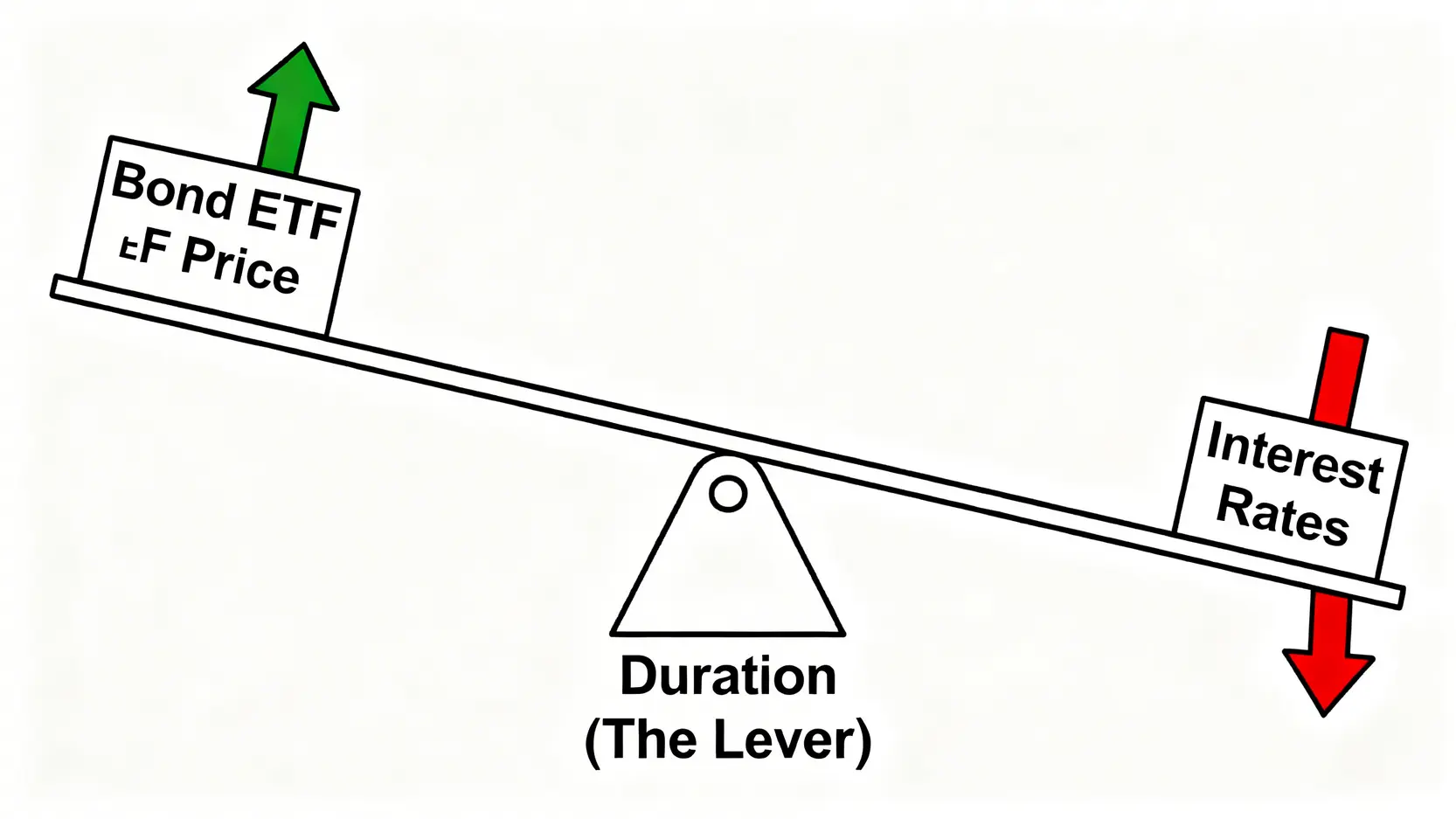

⏳ 『存續期間』的實戰意義:利率每變動 1%,你的資產淨值會波動多少?

存續期間 (Duration) 是衡量債券價格對利率變化敏感度的核心指標。它的單位是「年」,但更直觀的理解是:

市場利率每下降 1%,存續期間為 17.5 年的債券 ETF(如 00679B),其淨值理論上會上漲約 17.5%。反之,若利率上升 1%,淨值則會下跌約 17.5%。

這個概念至關重要,它將抽象的利率預測,轉化為對您投資組合的具體損益影響。存續期間越長,潛在的資本利得空間越大,但利率風險也越高。

🎯 降息預期下的最佳選擇:長天期公債的資本利得潛力

如果 FM Studio 的內部研究判斷,未來 12-18 個月進入降息循環是高機率事件,那麼戰術上應該增加對「長天期公債 ETF」的配置。

以 00679B(存續期間約 17.5 年)為例,若市場利率如預期從 4.5% 下降至 3.5%(下降 1%),投資者不僅能賺取約 4.8% 的票息,還能獲得約 17.5% 的資本利得,單年度總回報潛力相當可觀。

這也是為何在利率見頂的訊號出現時,大量聰明錢(Smart Money)會湧入長天期公債市場的原因。它們不僅僅是為了領息,更是為了捕捉降息帶來的巨大價差機會。

🛡️ 高通膨環境的避風港:短天期投資級公司債的防禦價值

然而,若通膨數據頑固,導致聯準會降息時程延後,甚至重啟升息,市場將面臨截然不同的情境。在這種「高通膨、高利率」的環境下,投資組合的防禦性就顯得格外重要。

此時,戰術應轉向「短天期投資級公司債 ETF」。它們的存續期間通常在 1-5 年,對利率上升的抵抗力較強,價格下跌幅度遠小於長天期公債。同時,它們提供的殖利率高於短天期公債,能有效對抗通膨對購買力的侵蝕。

這類 ETF 在投資組合中扮演著「壓艙石」的角色,即使在市場最動盪的時期,也能提供穩定的現金流與較低的淨值波動。

【FM Studio 深度觀點】

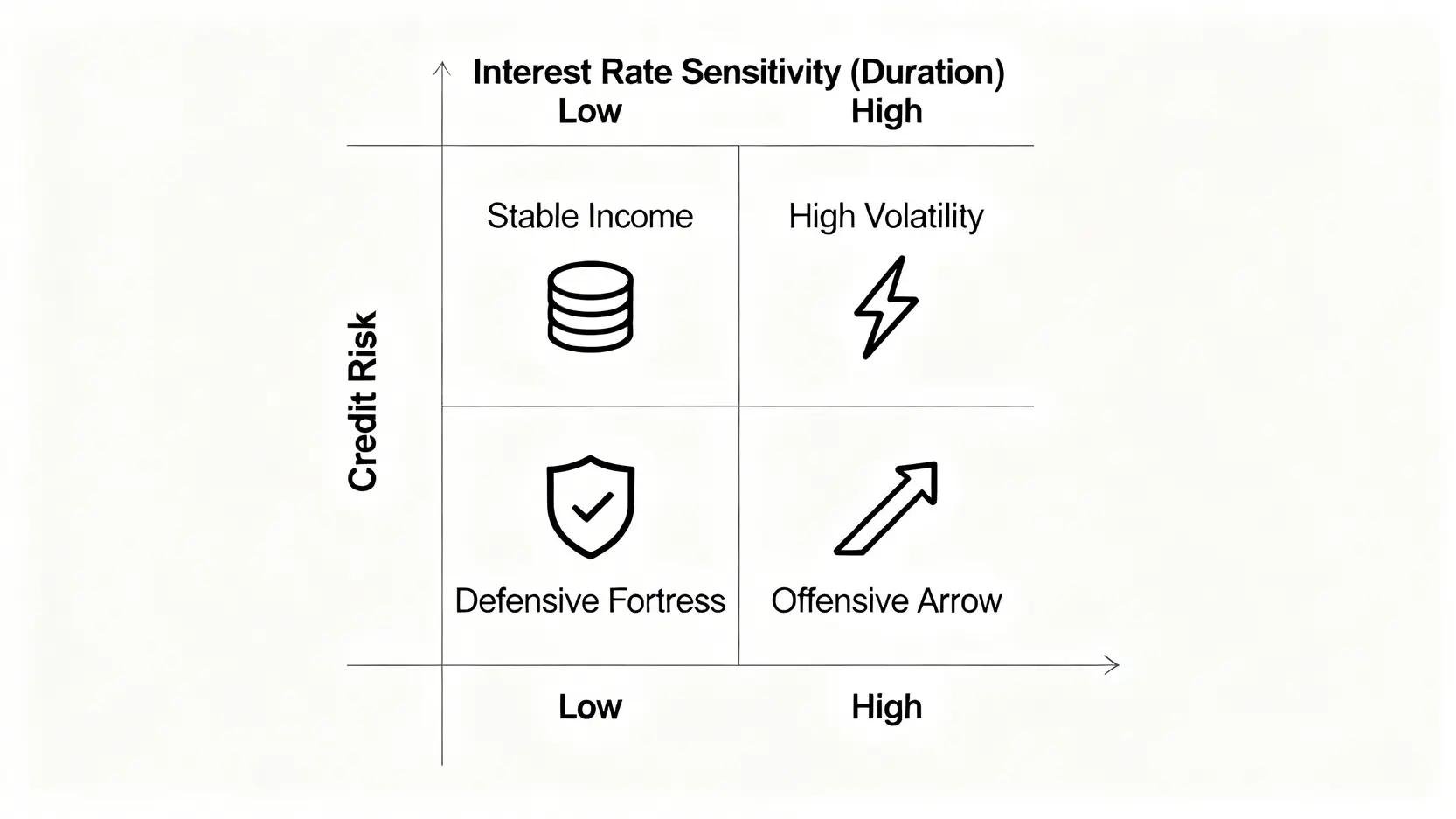

我們獨家的『2026 台灣債券 ETF 風險與機遇矩陣』,正是基於上述邏輯構建的。想像一個以『利率敏感度 (存續期間)』為 X 軸,『信用風險等級』為 Y 軸的座標系。右上象限(長天期、高收益債)是降息環境下的「進攻箭頭」,左下象限(短天期、高評級公債)則是升息環境下的「防禦堡壘」。您的任務,就是根據宏觀經濟的風向,動態調整在各象限的曝險權重。

🔧 【實戰操作】投資債券 ETF 的常見疑問 (FAQ)

Q1:債券 ETF 的配息,稅務上如何申報?(海外所得 vs 利息所得)

這是最多投資人混淆,也最關鍵的問題。根據中華民國財政部的稅法規定:

- 國內債券 ETF:若 ETF 的成分債券為台灣本地發行(如部分金融債 ETF),其配息屬於「利息所得」,需併入個人綜合所得稅計算,但有 27 萬的儲蓄投資特別扣除額。

- 海外債券 ETF:目前在台灣掛牌交易的絕大多數債券 ETF(如追蹤美債、美國公司債的 00679B、00720B 等),其註冊地雖在台灣,但因成分債券來自海外,其配息被認定為「海外所得」。

海外所得適用「最低稅負制」。對一般投資人而言,這意味著:同一申報戶的全年海外所得總額若未達 100 萬元,則無需申報;若超過 100 萬元,才需計入基本所得額,而基本所得額有 670 萬(2026 年標準)的免稅額。因此,對絕大多數投資人來說,投資海外債券 ETF 具有顯著的稅務優勢。💰

Q2:美金計價的 ETF,需要考慮匯率避險嗎?

雖然您在台股市場用新台幣交易這些 ETF,但它們的底層資產(美國債券)是以美元計價的。這代表您除了承受利率風險,還暴露在「新台幣兌美元」的匯率風險敞口之下。

- 美元升值:對您的 ETF 淨值有利,會產生匯兌收益。

- 美元貶值:對您的 ETF 淨值不利,會產生匯兌損失。

目前市場上部分新發行的債券 ETF 提供「匯率避險級別」,會透過遠期外匯合約來降低匯率波動,但這會產生額外的避險成本,侵蝕部分報酬。對於長期投資者,FM Studio 認為與其支付避險成本,不如將匯率波動視為資產多元化的一部分,接受短期波動以換取長期回報。

Q3:ETF 發生折溢價時,該如何解讀與操作?

折溢價是指 ETF 的「市價」與「淨值 (NAV)」之間的差距。

- 溢價:市價 > 淨值。代表市場追價意願高,買貴了。

- 折價:市價 < 淨值。代表市場拋售壓力大,買便宜了。

對於流動性佳的主流債券 ETF,由於存在套利機制,折溢價幅度通常會維持在 0.5% 以內。投資人不需過度反應。但若折溢價持續異常擴大(例如超過 1%),可能代表市場出現極端情緒或該 ETF 流動性出了問題,應謹慎操作。

Q4:如何透過券商設定債券 ETF 的定期定額計畫?

在台灣,幾乎所有主流券商(如元大、富邦、國泰、中信)的 App 都提供定期定額投資台股 ETF 的功能,操作非常便捷。您只需登入 App,選擇「定期定額」專區,便可以設定:

- 投資標的:輸入您想投資的債券 ETF 代號(如 00679B)。

- 扣款日期:指定每月的某一天(或多天)進行扣款。

- 扣款金額:通常最低門檻為新台幣 1,000 元或 3,000 元。

設定完成後,系統就會在指定日期自動從您的銀行帳戶扣款買入 ETF,是紀律化執行長期投資、攤平成本的絕佳工具。想要了解更多關於定期定額的資訊,可以參考我們的定期定額是什麼?2026新手教學從零開始|優缺點/ETF推薦/存股全攻略。

【FM Studio 深度觀點】

稅務與匯率是資產配置的「幕後推手」,其影響力遠超多數人的想像。對於高資產族群而言,善用海外所得的稅務優勢,可以合法地將稅後回報率提升一個檔次。而將匯率視為長期配置的一環,而非短期交易的變數,則是建立全球化投資思維的必經之路。

✅ 結論:為你的投資目標,構建專屬的債券 ETF 投資組合

債券 ETF 的世界遠比表面看起來的更為深邃。掌握了我們前面提到的分析框架後,您可以根據自身的風險偏好,量身打造專屬的投資組合。以下是 FM Studio 提供的三種配置範例:

🐢 保守型投資人:資產配置建議 (股債比 40:60)

目標為資本保值與穩定現金流。債券部位應以最高信評的公債與投資級債為主。

- 70% 高評級公債 (如 00679B/00687B)

- 30% 高評級投資級公司債 (如 00751B/00772B)

🏃 穩健型投資人:核心衛星配置策略 (股債比 60:40)

在穩健的基礎上追求更高的總回報,適度增加對利率與信用的風險曝險。

- 核心 (70%):長天期公債 + 綜合投資級公司債 (如 00679B + 00720B)

- 衛星 (30%):在預期降息時,增加長天期公債比重;在經濟擴張時,納入少量非投資等級債 (如 00953B)。

🚀 積極型投資人:利率波段操作策略 (股債比 80:20)

將債券部位視為捕捉利率趨勢的戰術工具,以資本利得為主要目標。

- 主要武器:高度集中於長天期公債 ETF (如 00679B),在利率預期反轉時進行波段操作。

- 搭配工具:利用高收益債 ETF 放大經濟順風期的收益。

總結而言,2026 年的債券 ETF 投資是一場關於深度、細節與前瞻性的博弈。唯有透視費用、流動性與稅務的底層結構,並結合宏觀利率視野,您才能真正駕馭這個強大的金融工具,為自己的財富組合建構一道堅實的護城河。

🔔 投資觀提醒與風險提示

本文所提供之數據與分析均基於公開資訊,僅作為金融教育與知識分享之用,不構成任何投資建議。所有金融工具均涉及風險,過去績效不代表未來表現。債券 ETF 的價格會受到利率、信用、匯率等多重因素影響,投資前請務必詳閱公開說明書,並審慎評估自身的財務狀況與風險承受能力。在做出任何投資決策前,建議諮詢合格的財務顧問。