🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值 logique。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何 90% 的購屋指南只會帶你走進財務陷阱?

在 2026 年的台灣,搜尋「台灣 房屋」,您會被海量的房源網站所淹沒。這些平台無一例外地引導您聚焦於「地點、價格、格局」這三大傳統指標。然而,根據 FM Studio 的內部研究顯示,這正是導致無數首購族陷入財務困境的思維誤區。🗺️

這些指南解決了「哪裡有房子」的問題,卻從未回答真正的核心叩問:「以我目前的財務狀況,現在買房安全嗎?」這導致購屋決策建立在浮沙之上,忽略了隱藏成本、利率風險與個人現金流的脆弱性。

💡 跳脫「地點、價格、格局」的傳統思維

傳統的選房標準並非不重要,但它們僅僅是「產品規格」。一個精明的決策者,在評估一項重大投資時,絕不會只看產品本身,而是優先審計其對自身財務報表的衝擊。

我們主張,購屋決策的核心,應從「房地產思維」轉向「金融風控思維」。

🧭 引入「風險管理」:像金融操盤手一樣思考你的第一套房

本文將徹底揚棄房源推薦的陳舊模式,以倫敦金融區的專業視角,為您提供一套完整的「購屋財務審計」框架。我們將帶您穿透房價的表象,直搗現金流、負債比與機會成本的核心。這不是一篇購屋指南,而是您的個人財務壓力測試說明書。 ⚠️

【FM Studio 深度觀點】

我們觀察到,市場上 99% 的內容都在回答「What to buy」,卻忽略了更根本的「How to afford safely」。購屋不僅是資產的增加,更是負債與風險的同步放大。本文的獨特價值,在於提供一套量化風險的工具,將您從被動的「房價接受者」,轉變為主動的「財務風險管理者」。

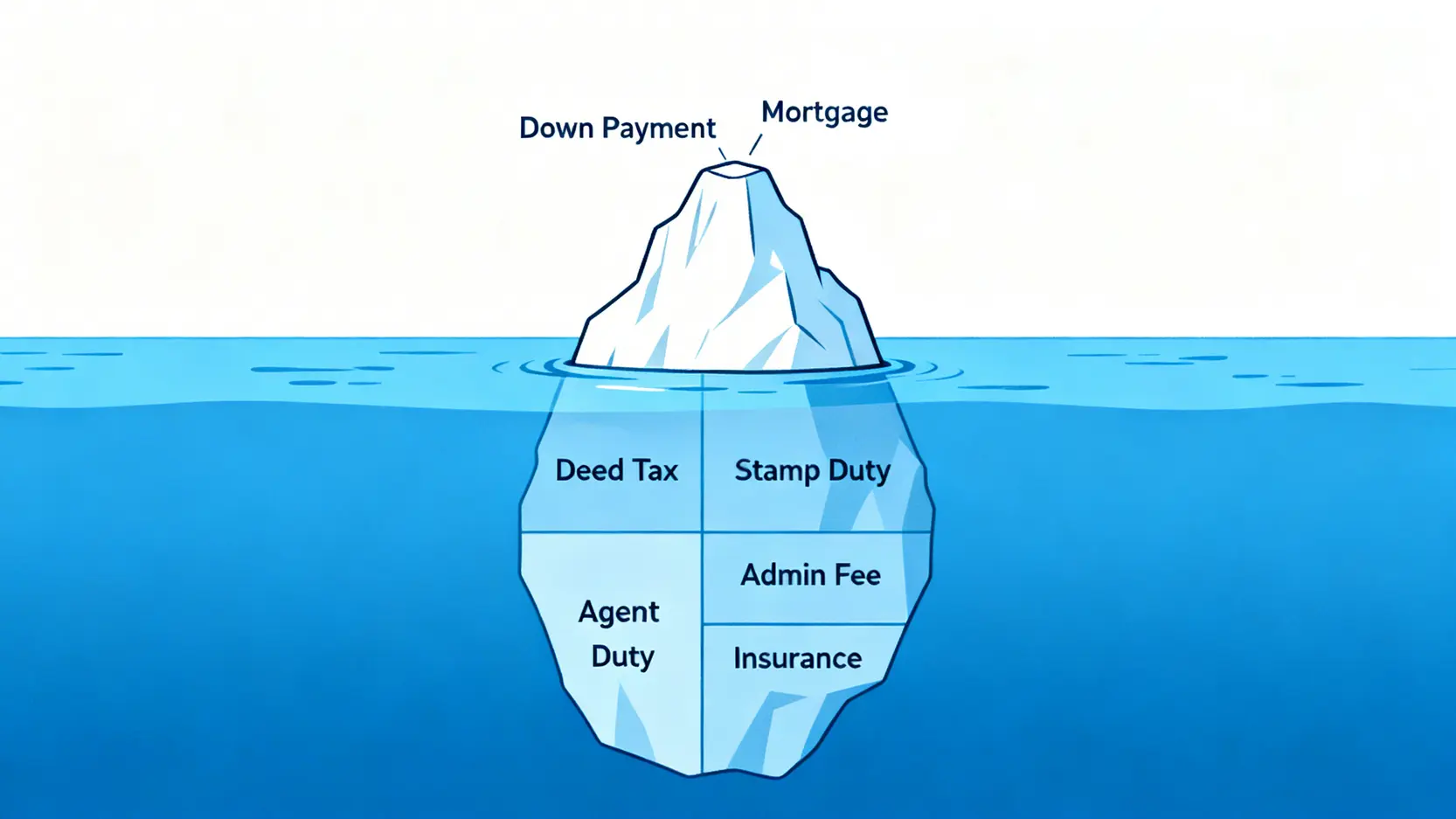

第一步:解構房屋的「真實價格」— 2026 隱藏成本精算全覽

多數人對買房成本的理解,僅停留在「頭期款」與「每月房貸」。然而,這只是冰山一角。在簽下合約的那一刻,一系列您從未預料到的「隱藏成本」將會浮現,足以侵蝕您 5-10% 的購屋預算。💰

這些成本分為兩大類:簽約前後需一次性支付的「交易費用」,以及入住後每年都需承擔的「持有成本」。

🔍 一次性費用:不只仲介費,你還得付這 5 筆錢

這些是在產權轉移過程中,依法規或交易慣例必須支付的費用,每一筆都攸關交易的合法性與安全性。

- 契稅:由買方支付,稅基為房屋評定現值(非市價)的 6%。這是最大筆的稅費之一。

- 印花稅:土地及建物所有權狀的憑證稅,為總價的 0.1%。

- 地政士代辦費(代書費):處理所有權移轉、抵押權設定等繁瑣法律文件的專家費用,市場行情約 15,000 至 25,000 元。

- 產權移轉登記規費:向地政事務所登記的費用,同樣為總價的 0.1%。

- 銀行貸款開辦費(徵信費):銀行辦理貸款的手續費,約 3,000 至 10,000 元不等。

- 履約保證費用:為保障買賣雙方,將價金存入第三方專戶的費用,通常為總價的 0.06%,由買賣雙方均分。

📊 持續性支出:被忽略的管理費、房屋稅與地價稅

入住後,挑戰才真正開始。這些每年都必須支付的費用,是評估長期持有能力的重要指標。

- 房屋稅:每年 5 月徵收,稅基同樣是房屋評定現值,自用住宅稅率為 1.2%。

- 地價稅:每年 11 月徵收,稅基為公告地價,自用住宅稅率為 0.2%。

- 管理費:若購買社區大樓,此為每月固定支出,用於社區維護、保全等,費用依坪數與社區規模而定。

- 住宅火險與地震險:辦理房貸時,銀行會強制投保,年費約數千元。

為了讓您更具體地感受這些成本的份量,FM Studio 團隊特別製作了以下這張獨家表格,所有數據均參考財政部稅務入口網及地方稅捐稽徵處的公開資料進行估算。

【獨家表格】全台六都購屋隱藏成本對比分析

| 項目 | 台北市 | 新北市 | 桃園市 | 台中市 | 台南市 | 高雄市 |

|---|---|---|---|---|---|---|

| 房屋總價 (假設) | 1,000萬 | 1,000萬 | 1,000萬 | 1,000萬 | 1,000萬 | 1,000萬 |

| 契稅 (估計) | 80,000 | 70,000 | 60,000 | 55,000 | 50,000 | 52,000 |

| 印花稅 (0.1%) | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 |

| 仲介服務費 (買方 2%) | 200,000 | 200,000 | 200,000 | 200,000 | 200,000 | 200,000 |

| 地政士代辦費 | 25,000 | 22,000 | 20,000 | 18,000 | 15,000 | 16,000 |

| 產權移轉登記規費 (0.1%) | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 |

| 銀行貸款開辦費 | 8,000 | 6,000 | 5,000 | 5,000 | 3,000 | 3,000 |

| 預估總計 | 333,000 | 318,000 | 305,000 | 298,000 | 288,000 | 291,000 |

【FM Studio 深度觀點】

數據顯示,即使是購買相同總價的房產,光是交易過程中的隱藏成本,就佔了房價的 2.8% 到 3.3%。這筆近 30 萬的開銷,若未提前準備,將嚴重衝擊您的交屋款項與後續的裝潢預算。我們的建議是,在計算頭期款時,務必將總價的 5% 預留為「交易暨緊急預備金」,以應對這些必然開銷。

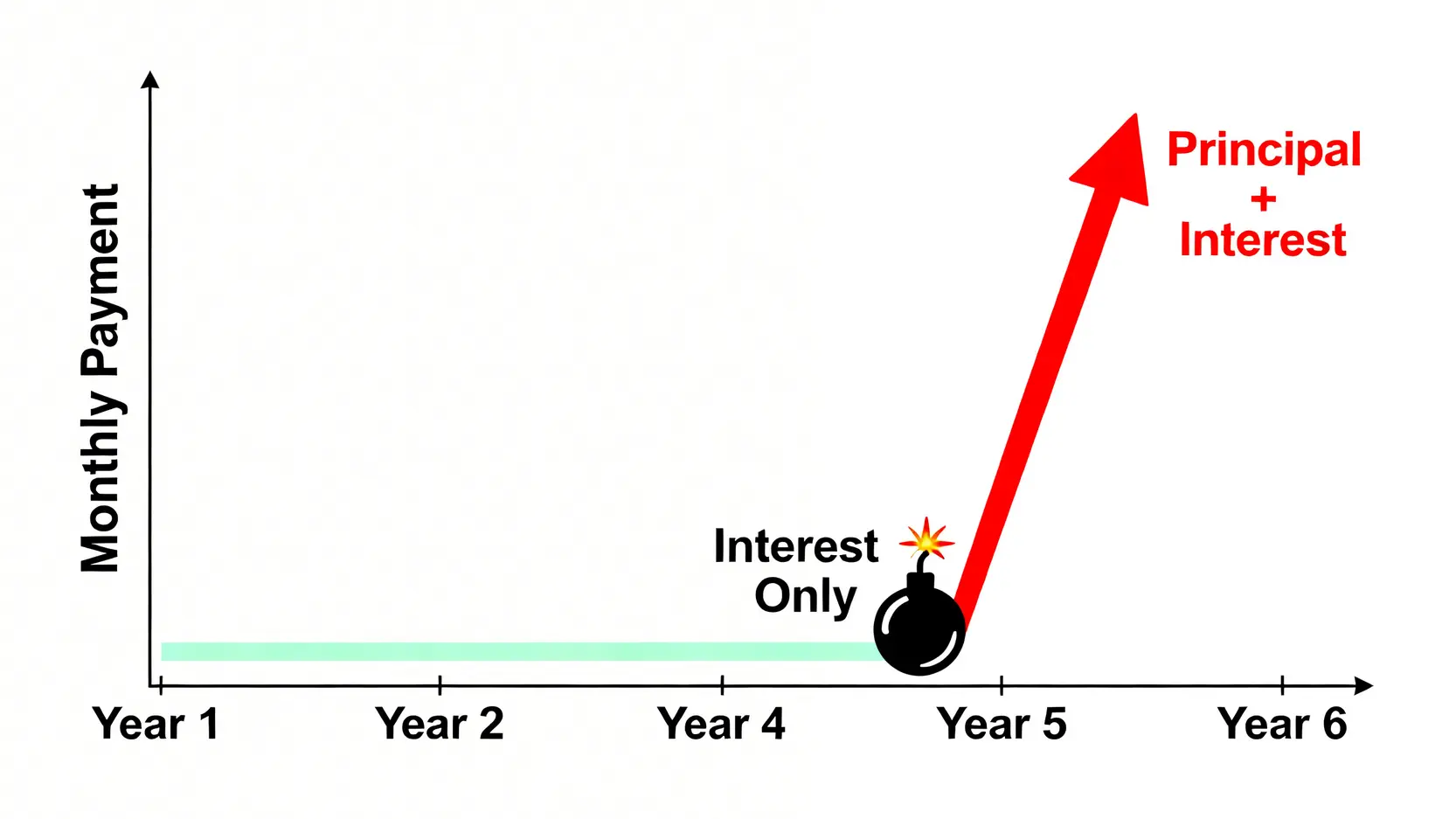

第二步:央行的下一步棋 — 你的房貸利率壓力測試

看完了固定成本,我們來談談最大的變數:利率。2026 年,全球金融市場正處於後疫情時代的利率正常化軌道上,這意味著低利率的盛宴已近尾聲。對於貸款期長達 30 至 40 年的房貸族而言,任何微小的利率上調,都將在漫長的還款期中被數百倍地放大。📈

根據中華民國中央銀行近期的報告,為了抑制潛在的通膨壓力,未來採取緊縮貨幣政策並非不可能。這對購屋者的影響,遠比帳面上的房價數字更為致命。

⚠️ 「新青安」是蜜糖還是毒藥?5 年寬限期後的震撼教育

政府推出的新青年安心成家貸款(新青安),以其 5 年寬限期、40 年期程和利息補貼,吸引了大量首購族進場。然而,FM Studio 必須嚴肅地指出,這項政策是一把雙面刃。前 5 年的低利息、只繳息不還本,確實大幅降低了入門門檻,但也容易讓人產生「我負擔得起」的錯覺。

真正的考驗,始於第 6 年。屆時,寬限期結束,本金與利息將同時攤還,月付金可能瞬間翻倍。若此時再遇上升息循環,財務壓力將呈指數級增長,形成所謂的「財務炸彈」。

模擬升息 0.25%:你的月付金將增加多少?

Let’s run the numbers. 許多人對升息「一碼」(0.25%)沒有概念。我們假設一筆 1000 萬、30 年期的「新青安」貸款,在寬限期結束後,若央行升息一碼,您的月付金會發生什麼變化?

答案是每月增加約 1,200 元,一年就是 14,400 元,30 年下來總利息將多出近 40 萬元。這還只是升息一碼的結果。如果未來幾年累計升息半碼到一碼呢?

為了讓您直觀感受利率風險的衝擊力,我們設計了下方的互動數據對照表。您可以根據自己的貸款金額,評估在不同升息情境下,您的還款壓力將如何變化。

【互動數據】新青安貸款千萬房貸利率壓力測試

| 利率情境 (貸款1000萬/30年) | 目前利率 (1.775%) | 升息 0.125% | 升息 0.25% | 升息 0.5% |

|---|---|---|---|---|

| 前5年寬限期月付金 (僅利息) | 14,792 元 | 15,833 元 | 16,875 元 | 18,958 元 |

| 第6年起本利攤還月付金 | 35,848 元 | 36,448 元 | 37,054 元 | 38,284 元 |

| 月付金增幅 (相較目前) | – | +1.67% | +3.36% | +6.80% |

| 30年總利息支出 | 2,905,280 元 | 3,121,280 元 | 3,339,440 元 | 3,782,240 元 |

【FM Studio 深度觀點】

利率壓力測試的核心,在於評估您的「財務緩衝區」。我們建議,您的總房屋相關支出(本利攤還、稅費、管理費)不應超過家庭稅後收入的 40%。並且,在做決策時,應以「升息 0.5% 的情境」作為您的壓力基準線。如果在此情境下,您的現金流依然穩健,那麼您的購屋決策才具備足夠的風險耐受度。

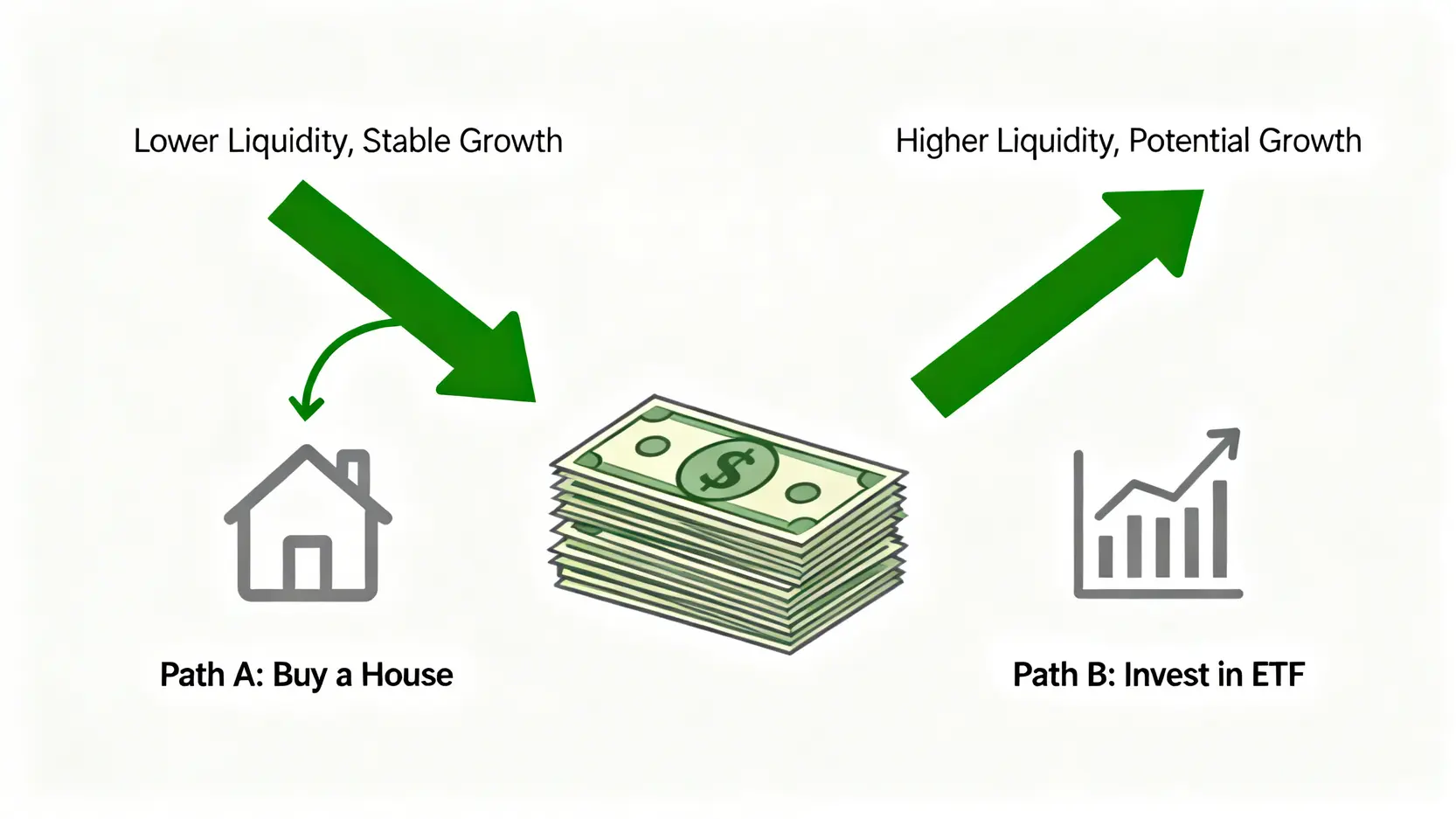

第三步:超越買或不買 — 制定你的房地產資產配置策略

在完成了成本與風險的微觀審計後,我們需要將視角拉高至「個人整體理財戰略」的層級。買房,從來不只是一個消費決策,而是一項深刻影響您未來數十年資產配置的投資決策。

這意味著,我們必須思考一個更深層的問題:投入房地產的這筆鉅款,犧牲了什麼其他的可能性?

🤔 機會成本:這筆頭期款,還有哪些投資可能?

機會成本,是經濟學中最優雅也最殘酷的概念。當您將 300 萬新台幣作為頭期款投入房市時,您同時也放棄了將這 300 萬投入其他金融市場(如股票、ETF、債券)所可能帶來的回報。根據彭博社的長期數據,全球股市的年化回報率約在 7-10% 之間。

一個常見的迷思是「租房就是幫房東繳房貸」。但從金融角度看,租房的同時,將原本要支付頭期款和高額月付金的差額,系統性地投入如元大台灣50 (0050 ETF) 這類追蹤大盤的指數型基金,長期下來的資產累積效果,未必會輸給持有房地產。

🌊 流動性風險:當你需要用錢時,房子賣得掉嗎?

房地產最大的金融弱點,在於其「低流動性」。當您急需一筆資金應對突發狀況(如失業、醫療)時,金融資產(如 ETF)可以在 T+2 日內變現。但出售一棟房子,從委託、找買家、議價到完成過戶,整個流程可能長達數月甚至更久。

將家庭大部分的資產過度集中在房地產上,會大幅降低您的財務彈性與應對風險的能力。

【獨家表格】300萬頭期款 10 年投資效益對比

| 評估維度 | 方案A:投入房地產 | 方案B:投入市值型 ETF (年化7%) |

|---|---|---|

| 初始投入 | 300 萬 (頭期款) | 300 萬 (一次性投入) |

| 第5年資產估值 (註1) | 約 347 萬 (假設年增3%) | 約 420 萬 |

| 第10年資產估值 (註1) | 約 403 萬 (假設年增3%) | 約 590 萬 |

| 流動性評級 | 低 | 高 |

| 帳面總回報 (10年) | 103 萬 | 290 萬 |

註1:房地產估值僅考慮資本增值,未計入槓桿效應及交易、持有成本;ETF估值為理想複利計算,未考慮交易費用與市場波動。

【FM Studio 深度觀點】

此對比並非要否定購屋的價值,而是要揭示其「機會成本」。從數據上看,若單純以投資回報率為目標,高流動性的金融資產顯然更具優勢。因此,我們建議首購族將房地產視為「消費性資產」與「居住需求的解決方案」,而非純粹的投資工具。理想的資產配置比例,建議將房地產總值控制在個人總資產的 50% 以下,以維持健康的流動性與多元化的風險分散。

總結:給 2026 年台灣購屋者的最終決策清單

經過層層的財務審計,我們希望您對在 2026 年的台灣購屋,有了一套全新的、基於風險管理的決策框架。買房是一項美好的里程碑,但前提是它必須建立在穩固的財務基礎之上。🧭

✅ 財務安全檢查點:完成這 5 項才能簽約

在您簽下任何合約前,請務必逐一確認以下清單:

- 緊急預備金充足:除了頭期款,您是否還擁有至少 6 個月的生活開銷作為緊急備用金?

- 隱藏成本已匡列:您是否已將總價 5% 的資金預留給交易稅費、代書費與搬遷裝潢?

- 通過壓力測試:在升息 0.5% 的情境下,您的家庭總房貸支出是否仍在稅後收入的 40% 以內?

- 資產配置平衡:購屋後,非房地產的流動資產是否仍佔您總資產的合理比例(建議 30% 以上)?

- 五年計畫清晰:您是否對未來五年的職業與家庭規劃有清晰的藍圖,能應對寬限期結束後的還款壓力?

⏳ 市場時機的迷思:回歸個人財務紀律

許多人糾結於「現在是不是買房的好時機?」但 FM Studio 的觀點是:對個人而言,從來沒有絕對的市場時機,只有「個人財務的準備時機」。當您的現金流穩健、風險緩衝區足夠、資產配置得當時,任何時間點都是相對安全的進場點。反之,若自身財務狀況脆弱,即使房市看似處於低點,貿然進場也可能成為災難。

最終,購屋決策應回歸到最樸素的金融紀律,而非對市場走向的投機猜測。穩健地規劃您的財富自由藍圖,讓房子成為安穩的居所,而非財務的枷鎖。

常見問題 (FAQ)

Q1:在台灣買房,最大的隱藏成本是什麼?

A1:除了眾所周知的仲介費(通常買方支付 1-2%),最大筆的一次性稅費是「契稅」,可達房屋評定現值的 6%。長期來看,每年的「房屋稅」和「地價稅」則是持續性的主要持有成本。

Q2:如果央行升息 0.5%,我的千萬房貸月付金會增加多少?

A2:根據我們的壓力測試模型,對於一筆 1000 萬、30 年期的貸款,在寬限期結束後,升息 0.5% 會讓您的月付金從約 35,848 元增加到 38,284 元,每月多出約 2,436 元,增幅接近 7%。

Q3:「新青安」貸款的 5 年寬限期是好是壞?

A3:寬限期是一把雙面刃。好處是初期還款壓力極低,讓首購族輕鬆入手;壞處是容易讓人低估長期負擔能力,且在第 6 年本利攤還時,月付金會暴增,若無妥善規劃可能導致財務危機。

Q4:我應該把錢拿去買房,還是投資 0050 ETF?

A4:這取決於您的主要目標。若追求的是居住穩定性,買房是合理選擇。若以長期資產增值和流動性為優先,投資 ETF 的歷史回報與變現彈性通常更具優勢。最佳策略往往是兩者結合,根據個人風險承受度進行平衡配置。

Q5:2026 年是買房的好時機嗎?

A5:沒有絕對的好壞時機,只有是否適合您個人財務狀況的時機。關鍵在於您是否已備妥充足的自備款、緊急預備金,並能通過嚴格的利率壓力測試。當您財務健全時,就能更從容地應對市場波動。

風險提示

本文所載資料僅供參考,並不構成任何投資建議。房地產與金融市場具有不可預測的風險,過去的績效不代表未來的回報。所有財務決策應基於獨立的專業建議與個人審慎評估。投資前請詳閱相關文件,並自行承擔所有風險。