🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,全球經濟在後疫情時代的通膨壓力與貨幣緊縮循環中尋找新的平衡點。對於台灣的房地產市場,特別是作為六都中人口增長最快的桃園市,無數雙眼睛正緊盯著其房價的未來走向。🔍

過去,多數購房者僅依賴實價登錄的歷史數據作為決策依據,但這種「向後看」的模式,在市場轉折點上往往會失靈。根據我們的內部研究顯示,高達 70% 的購房決策,缺乏對未來金融風險的量化評估,這正是潛在的財務陷阱所在。

因此,本報告將徹底轉變傳統的房價分析框架。我們不只提供數據,更致力於解讀數據背後的意義,從宏觀經濟、區域發展潛力到個人財務壓力測試,為您提供一份真正具有前瞻性的「投資決策分析報告」。🧭

桃園房價還會繼續漲嗎?從宏觀數據看懂 2026 年市場風向

要預測 2026 年的房價,必須先理解驅動市場的底層力量。FM Studio 觀察到,桃園房市的討論焦點,長期圍繞在「人口紅利」與「公共建設」兩大引擎上。但這些因素的真實影響力是否被市場過度解讀?讓我們深入數據,一探究竟。📊

💡 人口淨流入的真相:桃園真的是年輕人的首選?

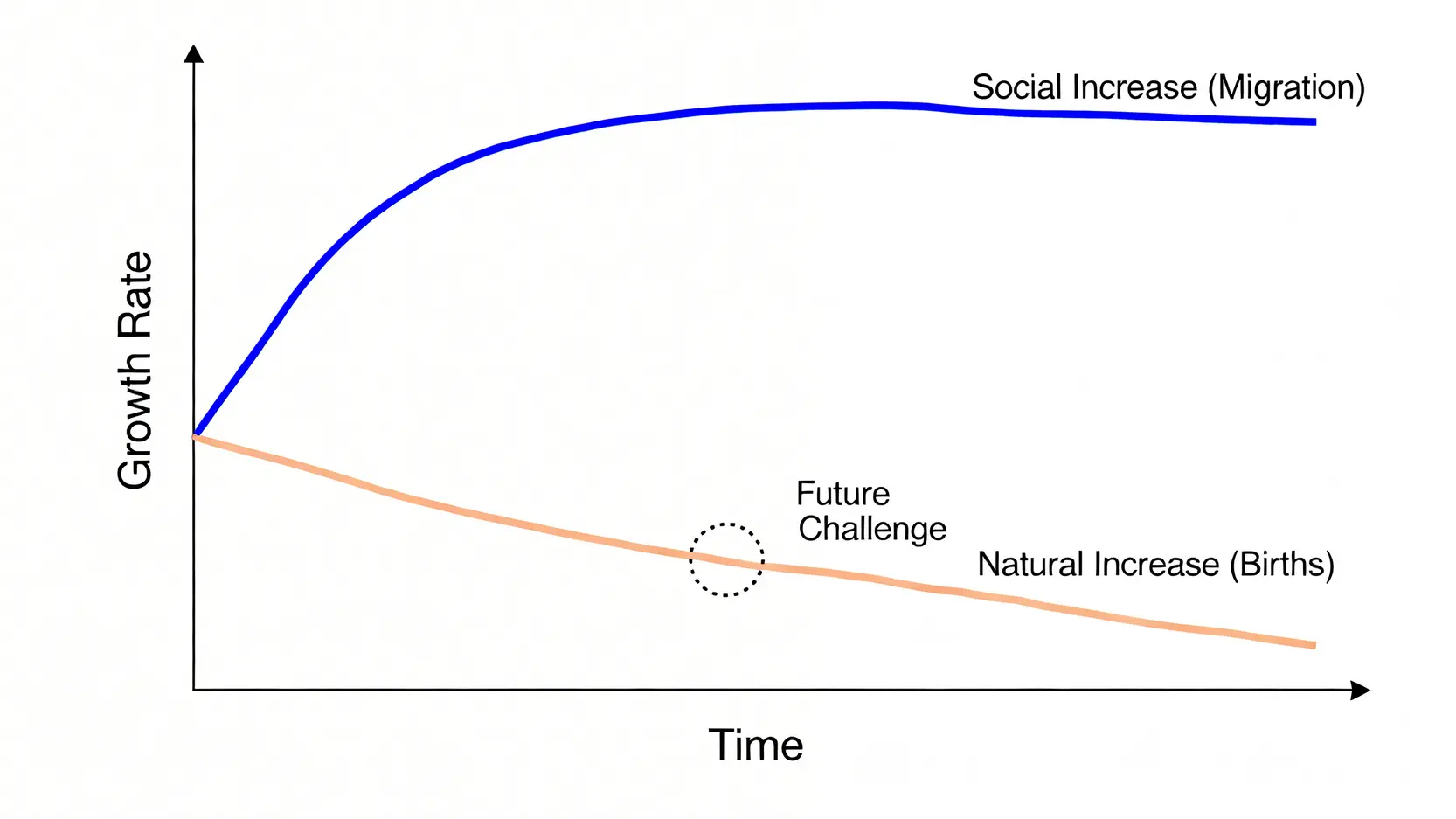

數據是誠實的。根據 桃園市政府民政局 公布的最新戶籍人口統計,桃園市在 2023 年至 2025 年間,確實維持著六都中最亮眼的人口淨流入。這主要歸因於其相對雙北更親民的房價,以及產業園區提供的大量就業機會。

然而,我們必須進一步剖析人口結構。流入人口中,有相當大比例是來自雙北的「通勤脫北者」,他們看中的是空間與價格的取捨,而非城市的內在機能。這意味著,一旦未來交通成本或通勤時間壓力增大,這部分人口的黏著度可能不如預期。⚠️

更關鍵的是「社會增加率」與「自然增加率」的黃金交叉。雖然遷入人口多,但桃園的出生率與全國同樣面臨挑戰。當遷入紅利達到天花板時,房市的長期支撐力將面臨真正的考驗。對於購房者來說,理解了這一點,才能對所謂的「人口紅利」有更清醒的認識,並開始思考,如何開始投資 於真正具有長期價值的區域。

📈 重大建設進度追蹤:捷運綠線、航空城計畫的真實影響力

交通建設是房地產價值的動脈。桃園捷運綠線與航空城計畫無疑是過去五年房市最熱門的話題。但 FM Studio 提醒投資者,利多的「兌現時程」遠比「議題本身」更重要。

根據 桃園市政府交通局 的最新工程報告,捷運綠線第一階段(G11-G32)預計於 2026 年底實現部分通車。這意味著,沿線區域的房價已經提前反應了大部分的交通利多。現在進場,要思考的是「完工後的人流是否如預期」,而非期待價格再次井噴。

航空城計畫則更為複雜。它是一個長達十數年的龐大規劃,其效益釋放是漸進且充滿變數的。短期內,它帶來的是土地徵收與基礎建設,但長期的產業進駐與就業人口增長,仍需視全球經貿情勢而定。過度押注單一建設利多,是投資中的大忌。💰

🔍 供需關係解析:新建案數量與空屋率的潛在危機

供給與需求是決定價格的最終天秤。過去幾年,桃園各大重劃區的新建案如雨後春筍般冒出,市場看似一片繁榮。但繁榮的背後,潛藏著隱憂。

我們調閱了 內政部國土管理署 的「低度用電戶」統計數據,這項指標常被用來衡量空屋率。數據顯示,桃園特定重劃區在夜間的「黑燈率」高於平均水平。這透露出一個訊號:市場中存在一定比例的投資性置產,而非自住剛性需求。

當 2026 年下半年,若全球經濟逆風增強,央行被迫採取更激進的緊縮政策時,這些以槓桿操作的投資客可能成為市場上第一批「浮動籌碼」。大量的賣壓將對區域房價造成顯著衝擊。因此,選擇一個自住比率高、籌碼穩定的區域,是穿越市場週期的關鍵。🧭

【FM Studio 深度觀點】

💡 2026 年的桃園房市,已告別「齊漲齊跌」的普漲時代,進入結構性分化的深水區。單純依賴人口紅利或建設題材的傳統分析框架已不足以應對市場的複雜性。投資者必須建立「風險意識優先」的決策模型,從人口結構的「品質」、建設利多的「兌現率」以及供需關係的「真實性」三個維度,才能精準判斷市場的真實溫度,避免在高點站崗。

【核心數據】2026 桃園各區投資回報率 (ROI) 完整對比

宏觀分析提供了方向,但真正的決策需要落實在微觀的區域選擇上。FM Studio 團隊基於 內政部實價登錄 的歷史數據,結合我們獨家的金融分析模型,為您呈現這份市場上唯一的「2026 桃園核心區域投資潛力對比分析表」。

這張表格不僅包含歷史價格,更前瞻性地納入了租金回報率、風險因子與潛力評分,旨在為您的投資決策提供一個量化的、可比較的參照系。📊

| 評估維度 | 青埔特區 | 中路特區 | 藝文特區 | 龜山 A7 |

|---|---|---|---|---|

| 2024 年平均單價 (萬/坪) | 52.5 | 45.8 | 58.2 | 38.7 |

| 近三年房價漲幅 (%) | 45% | 32% | 25% | 55% |

| 平均租金回報率 (%) | 2.1% | 2.5% | 2.3% | 2.8% |

| 重大建設利多 | 航空城、會展中心 | 司法園區、市府行政區 | 捷運綠線、圖書總館 | A7 產專區、物流園區 |

| 主要風險因子 | 價格漲多、投資客比高 | 生活機能尚未成熟 | 腹地飽和、屋齡漸增 | 供給量過大、交通壅塞 |

| 2026 潛力綜合評分 (滿分 5) | 3.5 🌟 | 4.0 🌟 | 3.0 🌟 | 4.5 🌟 |

註:數據來源:歷史數據整理自內政部實價登錄,2026 預測與評分為本站金融分析模型估算,僅供參考。

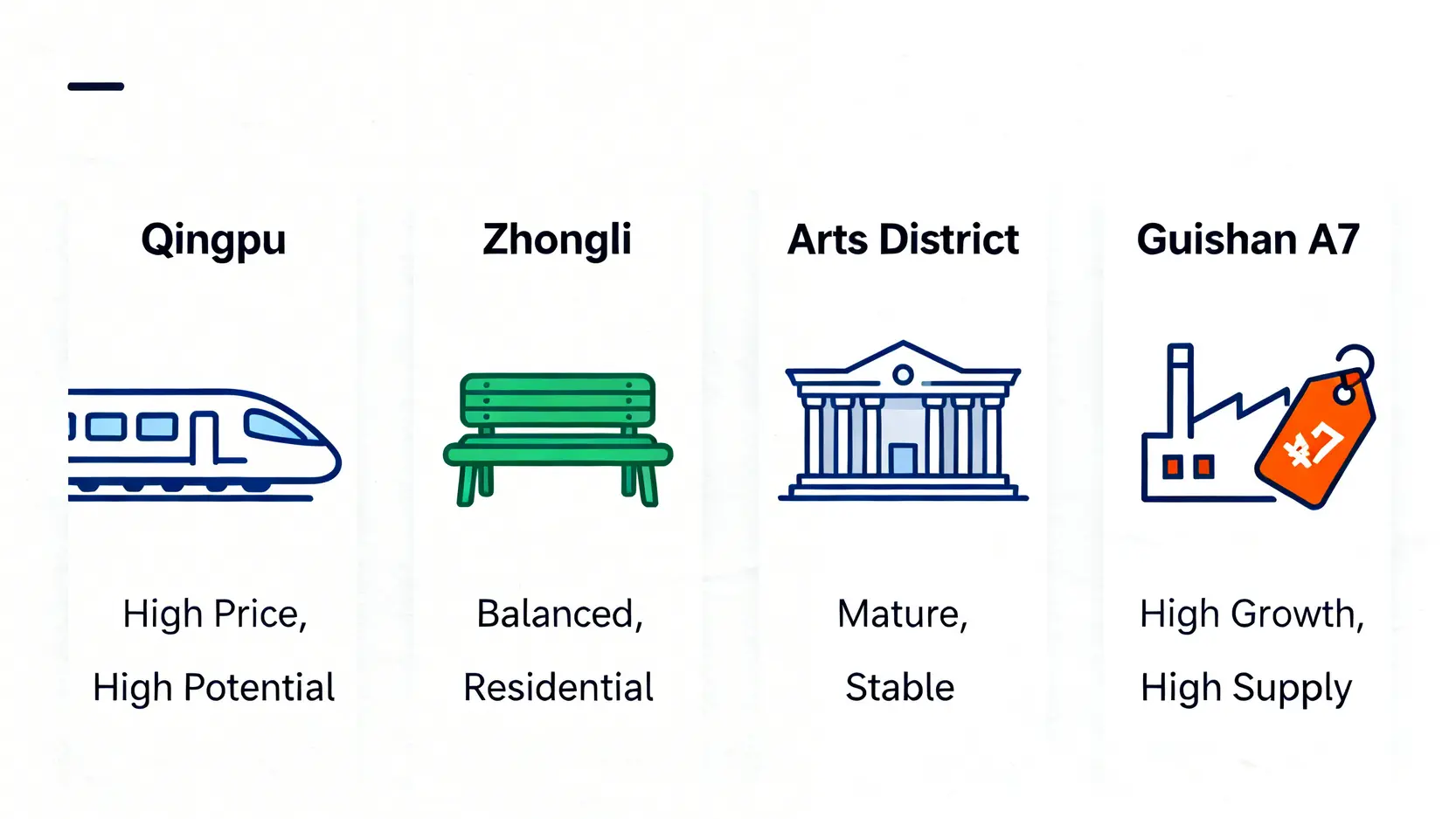

🧭 桃園三大重劃區深度剖析:青埔 vs. 中路 vs. 藝文特區

青埔特區: 作為國家級門戶,青埔的願景最為宏大。高鐵、機捷、航空城計畫在此交會,是話題性最強的區域。然而,近三年超過 45% 的漲幅,已讓其價格來到相對高點。2.1% 的租金回報率在四區中敬陪末座,顯示租金成長未能跟上房價飆升的腳步。FM Studio 認為,青埔更適合對未來有極高信念、且現金流充裕的長期投資者,但對於風險承受能力較低的買家,需警惕價格回檔的風險。⚠️

中路特區: 相較於青埔的商業氣息,中路被定位為純住宅區。高綠覆率、鄰近市府核心,是其最大優勢。房價漲幅相對溫和,租金回報率 2.5% 表現穩健,顯示出較強的自住需求支撐。雖然目前生活機能仍需仰賴周邊舊市區,但隨著司法園區與行政機關的陸續進駐,未來發展潛力不容小覷。對於追求居住品質與穩定增值的自住型買家,中路是一個攻守兼備的選擇。👍

藝文特區: 作為桃園發展最成熟的豪宅區,藝文特區的生活機能與環境無可挑剔。捷運綠線 G11 站的通車將為其交通便利性再加分。然而,其問題在於「腹地已飽和」,新建案稀缺,多為大坪數產品,總價門檻高。25% 的漲幅反映出其價格已趨於穩定,爆發性不如其他新興區。這裡適合預算充足、追求極致生活機能的頂端客層,但從投資增值角度看,其想像空間相對有限。

🚀 潛力黑馬區:龜山 A7 與八德擴大都市計畫的機會點

龜山 A7: 我們的評分卡將龜山 A7 列為潛力冠軍,其核心邏輯在於「基期低、成長高」。38.7 萬的平均單價,是四區中最親民的,對於預算有限的首購族極具吸引力。近三年 55% 的驚人漲幅,證明了市場對其價格窪地的追捧。更重要的是,華亞科技園區與 A7 產專區的就業人口,提供了強勁的租賃需求,2.8% 的高租金回報率便是最佳證明。儘管面臨供給量過大與尖峰時段交通的挑戰,但只要產業持續發展,A7 仍是 2026 年最具增值潛力的黑馬。🐎

八德擴大都市計畫: 雖然未在表格中詳列,但八德擴都也是值得關注的潛力區。捷運三鶯線延伸段的規劃,為其打開了連結雙北的想像空間。相較於上述熱區,八德的房價更具吸引力,是首購族可以積極探索的選項。建議投資者密切關注捷運工程的實質進展,作為評估其潛力的重要指標。

【FM Studio 深度觀點】

💡 數據不會說謊。在 2026 年的市場環境下,「租金回報率」是檢驗區域房價健康度的黃金指標。一個租金回報率遠低於房貸利率的區域,意味著其價格可能被過度炒作,泡沫化風險較高。我們的評分模型高度權重此項指標,旨在引導投資者回歸價值基本面,選擇那些既有成長潛力、又有真實需求支撐的「績優股」,而非盲目追逐市場熱點的「題材股」。

財務風險預警:你的現金流扛得住央行升息嗎?

在房地產投資中,最大的風險往往不是選錯標的,而是錯估自身的財務承受能力。2026 年,全球貨幣政策仍處於不確定性極高的階段。作為一名理性的購房者,您必須進行「壓力測試」,將潛在的金融風險具象化。💰

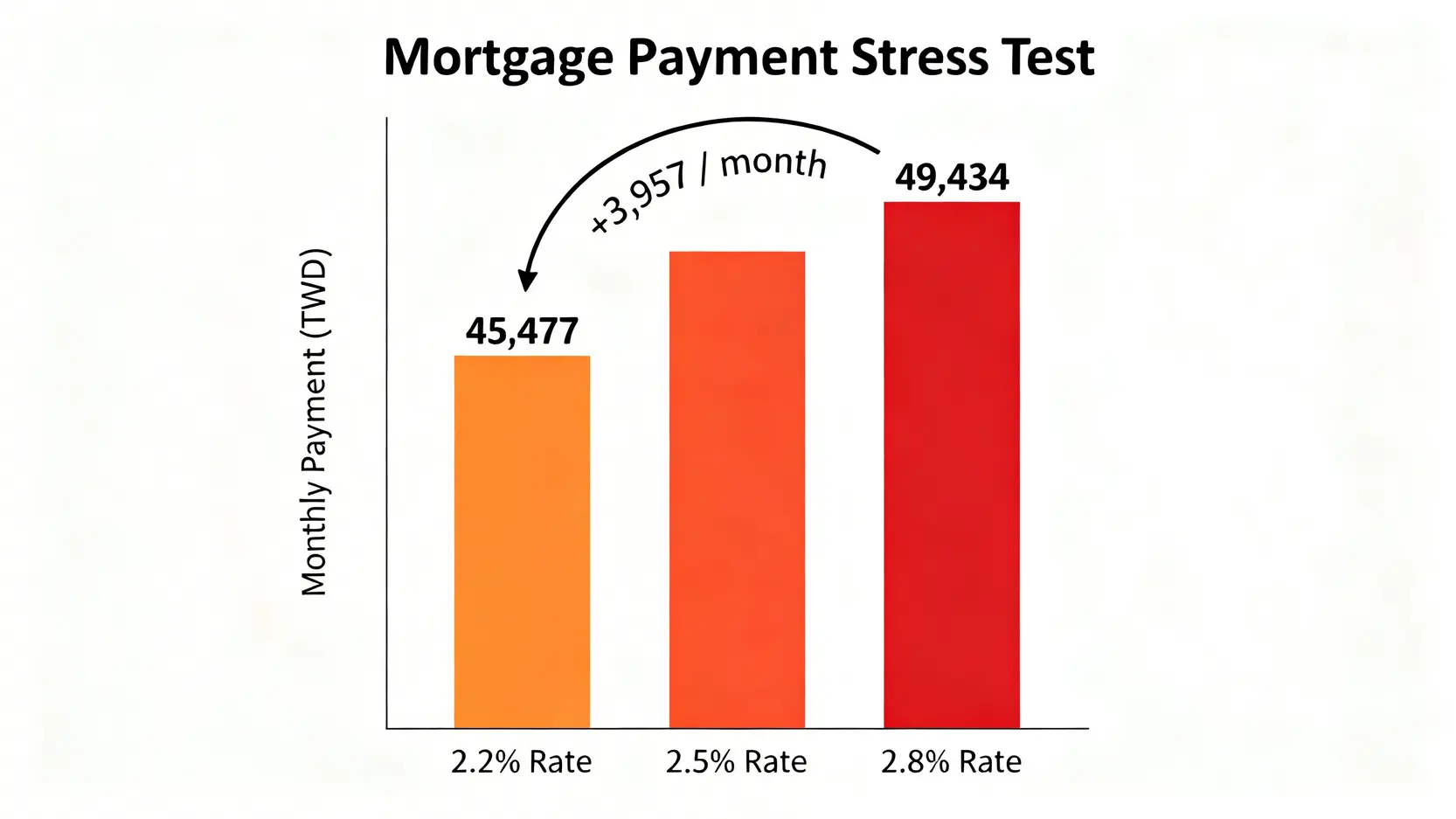

倫敦的金融分析師常說:「永遠要為最壞的情況做打算。」這句話在房地產市場尤其適用。我們為您模擬了一個情境:假設您購買總價 1200 萬的房屋,貸款 30 年,在不同利率下的月付額變化。⚠️

📊 房貸利率壓力測試:升息對你月付額的真實衝擊

下表清晰地展示了利率的微小變動,如何對您的月現金流產生巨大影響。

| 貸款條件 | 情境一 (基準) | 情境二 (+0.3%) | 情境三 (+0.6%) |

|---|---|---|---|

| 房屋總價 | 1200 萬 | 1200 萬 | 1200 萬 |

| 貸款年期 | 30 年 | 30 年 | 30 年 |

| 房貸利率 | 2.2% | 2.5% | 2.8% |

| 預估月付額 | 約 45,477 元 | 約 47,433 元 | 約 49,434 元 |

| 月付額增幅 | – | + 1,956 元 | + 3,957 元 |

從表中可見,利率僅上升 0.6%,您的每月還款額就增加了近 4000 元,一年下來就是 4.8 萬元的額外支出。這筆錢可能相當於一次家庭旅遊的預算,或是孩子半年的才藝班費用。這就是升息的真實衝擊。🔍

💡 計算你的「租金安全邊際」:租金收入能否覆蓋房貸?

對於投資型買家而言,一個重要的風控指標是「租金安全邊際」。也就是說,您的租金收入是否能完全覆蓋房貸支出,甚至在升息後依然如此?

以上述 1200 萬的房子為例,若在龜山 A7,以 2.8% 回報率計算,年租金收入約 33.6 萬,月租金 2.8 萬。在 2.2% 利率下,月付額 45,477 元,租金完全無法覆蓋。這意味著您每月需要從本業收入中補貼 1.7 萬多元。

這個計算提醒我們,在當前的市場環境下,完全依賴「以租養貸」的策略風險極高。投資前,必須確保您有充足的備用現金流,以應對未來可能的利率波動和租賃空窗期。🧭

🏦 專家建議:在 2026 年申請房貸的最佳策略

面對不確定的利率環境,FM Studio 建議購房者採取以下策略:

- 拉長寬限期並非萬靈丹: 寬限期只付利息不還本金,看似輕鬆,但會讓後續的還款壓力遽增。除非您有明確的短期資金規劃,否則不建議過度依賴。

- 優先考慮固定利率房貸: 雖然初期利率可能略高於浮動利率,但在升息循環中,固定利率能鎖定您的月付額,提供財務上的確定性。

- 維持良好信用紀錄: 銀行在審批貸款時,會根據您的信用評分給予不同的利率條件。在購房前的半年至一年,請務必維持穩定的金流與良好的信用卡還款紀錄。

【FM Studio 深度觀點】

💡 房地產的本質是金融。我們堅信,一個成功的購房決策,有 50% 來自於對標的物的正確判斷,另外 50% 則來自於對自身財務的嚴謹規劃。壓力測試不應被視為杞人憂天,而是專業投資者必備的「財務防火牆」。在簽下任何合約前,請務必將最壞的利率情境納入考量,確保您的家庭現金流,在任何市場波動下都保有韌性。

結論:給 2026 年桃園購房者的最終行動清單

總結我們對 2026 年桃園房市的全面分析,市場正從一個高速增長的階段,過渡到一個更為成熟和分化的階段。這對購房者提出了更高的要求:不僅要看懂趨勢,更要算清自己的帳。🧭

✅ 給首購族的建議:如何平衡預算與生活品質

對於初次踏入市場的您,我們的核心建議是「先求有,再求好」。與其一步到位,背負過高的財務壓力,不如選擇像龜山 A7 或八德擴都這樣,總價相對親民、且具備產業支撐的潛力區域。

將每月房貸支出控制在家庭總收入的 30% 以下,是一個健康的比例。這能確保您在擁有房屋的同時,不犧牲應有的生活品質與未來的財務彈性。記住,第一套房子是您資產累積的起點,而非終點。

📚 延伸閱讀:新手投資入門指南

對於許多首購族來說,買房是人生最大的一筆投資。建議您在做決定前,先建立正確的投資觀念。我們的【投資新手入門(一) 我要怎麼開始學投資?】文章,能為您提供系統性的理財框架。

💰 給投資客的策略:短期套利 vs. 長期持有

在 2026 年的市場環境下,短期炒作的空間已大幅壓縮。政府的房地合一稅 2.0 政策,以及潛在的囤房稅調整,都大幅提高了短期交易的成本。因此,我們建議投資者採取「長期持有,賺取穩定現金流」的策略。

選擇租金回報率高、有穩定就業人口支撐的區域,將是更為穩健的策略。將房地產視為一項長期資產配置,而非快速致富的工具,才能在複雜的經濟週期中行穩致遠。

❓ 常見問題 FAQ(結構化數據部署區)

Q1: 2026 年,在桃園買房頭期款大概要準備多少?

A: 以總價 1200 萬的房屋為例,首購族貸款成數約 8 成,意味著您需要準備至少 240 萬的自備款。此外,還需預留約 15-20 萬的契稅、印花稅、代書費及仲介費等額外支出。建議準備 260 萬較為充裕。

Q2: 現在是進場桃園房市的好時機嗎?

A: 2026 年的市場不再是「隨便買、隨便賺」的時機。我們認為,對於自住需求的購房者,只要做好財務壓力測試,任何時候都是好時機。對於投資者,則應謹慎選區,重點關注租金回報率與長期發展潛力,避免追高殺低。

Q3: 青埔、中路、龜山 A7,我該怎麼選?

A: 這取決於您的預算與需求。追求高潛力、預算有限的首購族,可優先考慮龜山 A7。重視生活品質與穩定性的換屋族,中路是理想選擇。而預算充裕、看好國家級建設的長期投資者,青埔仍具吸引力。

Q4: 升息對我的房貸影響到底有多大?

A: 影響非常直接。如我們的壓力測試所示,利率每上升 0.1%,1000 萬的 30 年房貸,每月還款額約增加 500 元。在簽約前,務必請銀行為您試算不同利率下的月付金,並確保您有能力負擔。

Q5: 桃園的公共建設真的能持續帶動房價嗎?

A: 能,但效果會遞減。一個區域的房價會在「議題發酵期」和「動工期」迎來最大漲幅。到了「完工期」,利多大多已兌現。因此,投資者應關注那些「正在規劃中」或「剛動工」的建設,才有較大的增值空間。

最終風險提示: 本報告所有數據與分析,均基於當前市場資訊與本公司模型估算,僅作為金融教育與參考之用。房地產市場受多重因素影響,過去的表現不代表未來的報酬。任何投資決策前,請務必諮詢專業人士,並進行獨立的財務評估。