🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

對於許多新創公司的創辦人、核心員工,甚至是早期投資者而言,「原始股」這個詞彙,既代表著潛在的巨大財富,也籠罩著一層神秘的面紗。最常盤旋在心頭的問題,莫過於:「我手上的原始股,現在到底值多少錢?」

然而,根據 FM Studio 長期在風險投資市場的觀察,這本身就是一個極具誤導性的問題。在 2026 年的今天,我們將徹底為您拋棄傳統公開市場的思維,從風險投資 (VC) 與新創內部人士的專業視角,帶您掌握一套評估自身權益的全新框架。

破除迷思:為何「原始股一股多少錢」是個錯誤問題?

在踏入估值的複雜世界前,我們必須先建立一個至關重要的共識:未上市公司的股權(即原始股),不存在一個公開、即時的「價格」。您無法像查詢台積電或蘋果股價一樣,在任何證券交易所找到它的報價。💡

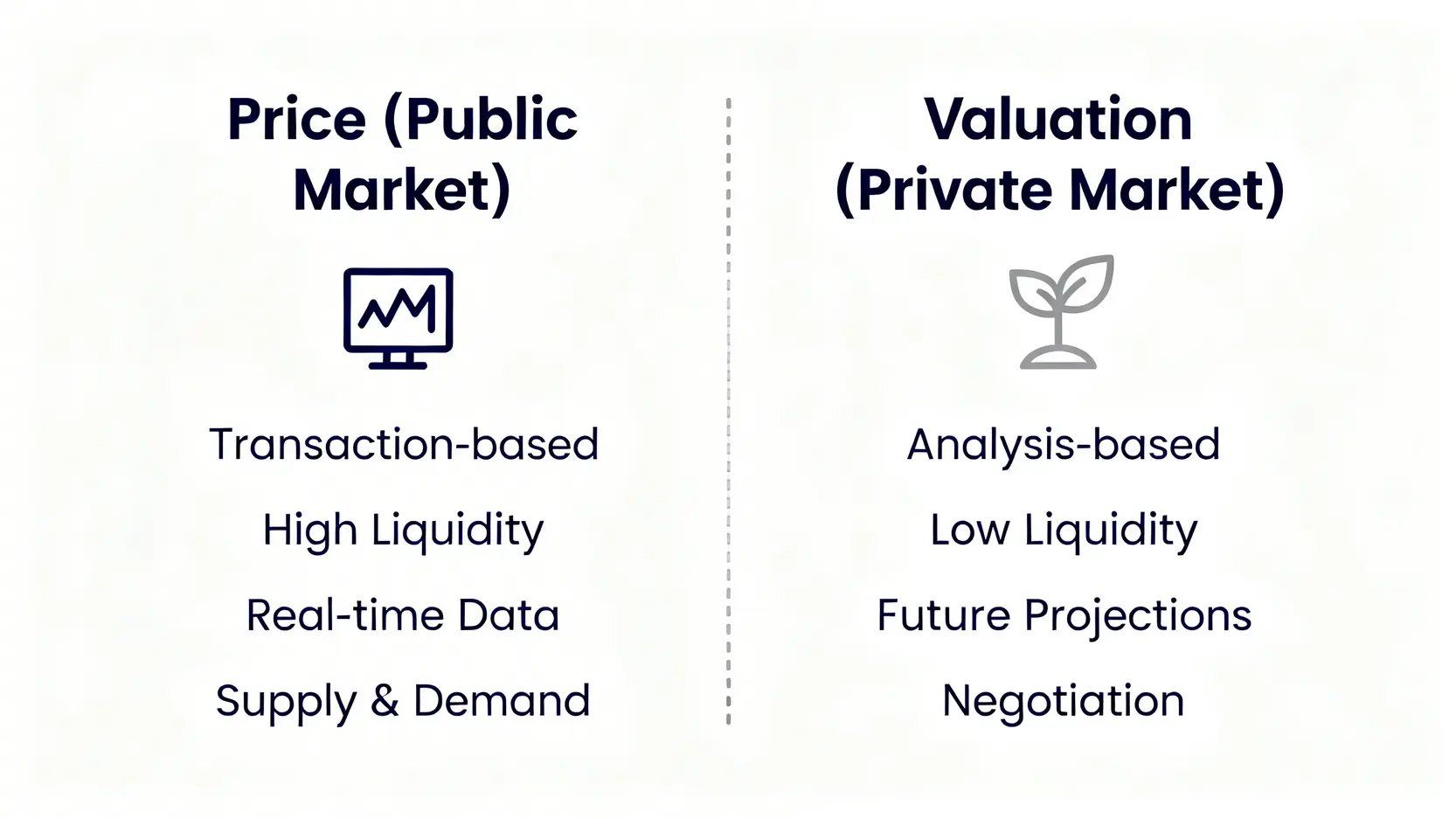

區分「價格」與「估值」:公開市場 vs. 私募市場的核心差異

在金融學中,「價格 (Price)」是市場上買賣雙方就一項資產達成的具體交易金額,它由即時的供給與需求決定,具有高度流動性與透明度。這適用於已上市公司,每日有數百萬股的交易在定義其市場價格。

相對地,「估值 (Valuation)」是對一項資產「內在價值」的評估過程,它基於一系列的假設、模型與對未來的預測。對於沒有公開市場的原始股而言,我們談論的永遠是「估值」,而非「價格」。正如權威財經網站 Investopedia 所強調的,估值是分析性的,而價格是交易性的。

這意味著,原始股的價值並非一個穩定不變的數字,而是一個在特定時間點、基於特定目的(如募資、員工股權激勵)所協商出來的結果。🧭

你的股票「價值」由誰決定?(劇透:不是你,是下一輪投資人)

那麼,這個「估值」究竟從何而來?答案可能有些殘酷:它主要由下一個願意投入資金的專業投資機構(如風險投資基金)來決定。

每一次的募資,都是一次對公司價值的重新錨定。投資人會根據他們對公司團隊、市場潛力、技術壁壘、財務預測以及當前市場環境的綜合判斷,給出一個「投前估值 (Pre-Money Valuation)」。這個數字,將直接決定您手中股份的單股價值。💰

因此,與其糾結於一個不存在的「市價」,創辦人與員工更應該理解的是驅動公司估值成長的底層邏輯,以及 VC 是如何思考與評估早期企業的。這將是我們接下來要深入探討的核心。

許多創業者與員工會陷入「股價思維」的誤區,試圖用公開市場的每股盈餘 (EPS) 或市盈率 (P/E) 來衡量自身權益,這是根本性的錯誤。私募股權的核心在於「價值創造」與「未來預期」,其價值體現於下一次融資或最終退出(被併購/IPO)的價格。在此之前,任何數字都只是紙面上的估計。

VC 如何給一家「沒賺錢」的公司估值?3 種專業模型揭秘

傳統的估值方法,如現金流量折現法 (DCF),在面對沒有穩定收入、甚至還在虧損的新創公司時,幾乎完全失效。因此,風險投資行業發展出了一系列更適用於早期階段的評估框架。📊

根據我們對 2024-2025 年市場數據的分析,尤其在 SaaS、AI、FinTech 等熱門賽道,投資人更看重的是團隊執行力、市場規模與產品的潛在顛覆性。以下,我們將解析三種在矽谷與全球頂級 VC 中最常用的早期估值模型。

模型一:Berkus 法 (適用於有點子但沒產品的超早期階段)

此方法由傳奇天使投資人 Dave Berkus 提出,完全拋開財務預測,專注於評估五個核心的質化風險要素,並為每個要素賦予最高 50 萬美元的價值。這是一種在「概念階段」或「種子輪前期」快速評估公司潛力的方式。

- 💡 核心理念: 一個好的創意,其價值上限約為 200-250 萬美元。

- 五大評估維度:

- sound Idea (好的商業模式): $0 – $500k

- Prototype (產品原型): $0 – $500k

- Quality Management Team (管理團隊): $0 – $500k

- Strategic Relationships (戰略合作): $0 – $500k

- Product Rollout or Sales (市場驗證): $0 – $500k

案例模擬: 假設一家名為 “CloudFlow AI” 的 SaaS 新創,擁有一個經驗豐富的技術團隊,一個可行的產品原型,但在市場推廣和戰略合作上仍是空白。VC 可能會給出如下評估:

商業模式 (40萬) + 產品原型 (30萬) + 管理團隊 (50萬) + 戰略合作 (0萬) + 市場驗證 (0萬) = 120 萬美元投前估值。

模型二:計分卡估值法 (Scorecard Valuation Method)

此方法在 Berkus 法的基礎上,引入了「市場可比性」的概念,更適用於已有產品原型、但收入極少的種子輪階段。它首先找到一個可比較的市場平均估值,再根據七個維度對目標公司進行加權評分。

🔍 計算步驟:

- 確定所在區域與行業的平均種子輪投前估值(例如,2025 年台灣 AI SaaS 產業平均為 300 萬美元)。

- 根據以下權重,比較目標公司與市場平均水平的優劣(例如,125% 代表優於平均,80% 代表劣於平均):

- 管理團隊 (30%)

- 市場規模 (25%)

- 產品/技術 (15%)

- 競爭環境 (10%)

- 市場行銷/銷售 (10%)

- 需要額外投資 (5%)

- 其他因素 (5%)

- 計算加權因子,乘以市場平均估值,得出目標公司的投前估值。

案例模擬: 假設 “CloudFlow AI” 團隊極強 (150%),市場巨大 (120%),但競爭激烈 (80%)。綜合計算出的加權因子為 1.15。其估值將是:$3,000,000 (市場平均) x 1.15 = 345 萬美元投前估值。

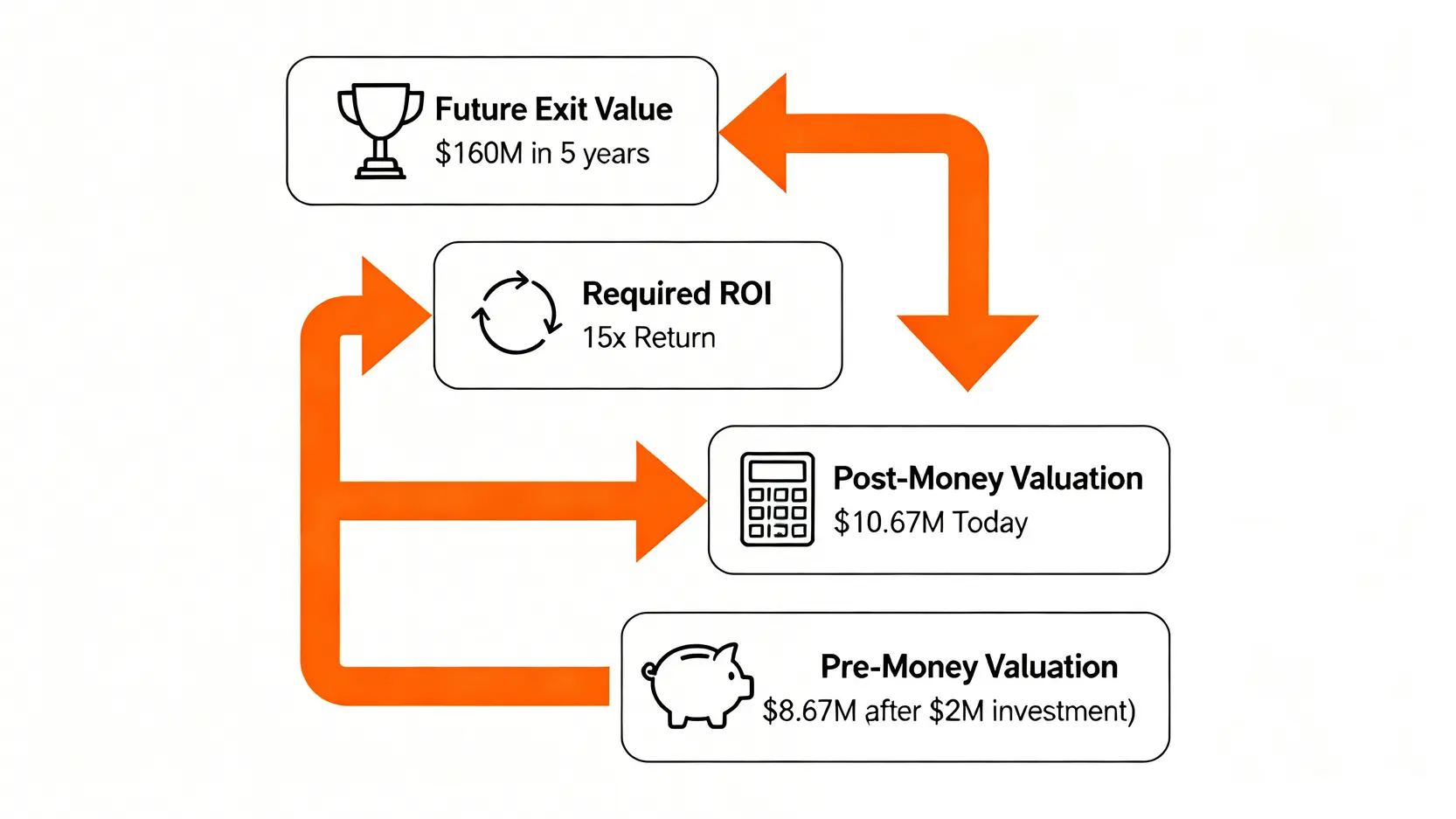

模型三:風險投資估值法 (VC Method) (從未來退出價值倒推當前估值)

這是最能體現 VC 思維的估值模型,完全從「終局」出發。它不關心現在公司值多少錢,而是預測公司未來(通常是 5-8 年後)成功退出(被併購或 IPO)時的價值,然後根據期望的回報倍數,倒推出今天願意投入的估值。正如頂級孵化器 Y Combinator 在其募資指南中強調的,創業者需要向投資人清晰地描繪未來的巨大潛力。

📈 倒推邏輯:

- 預計退出價值 (Exit Value): 預估公司 5 年後年收入達到 2000 萬美元,參考 2025-2026 年市場上同類 SaaS 公司被併購時的估值倍數(例如年收入的 8 倍),得出退出價值為 1.6 億美元。

- 投資回報倍數 (ROI): 早期投資風險極高,VC 通常尋求 10-20 倍的回報。我們取 15 倍。

- 計算投後估值 (Post-Money Valuation): 退出價值 / ROI = $160M / 15 = 約 1067 萬美元。

- 計算投前估值 (Pre-Money Valuation): 假設本輪融資 200 萬美元,則投前估值 = $1067萬 – $200萬 = 867 萬美元。

| 估值模型 | 適用階段 | 核心評估指標 | 優點 | 缺點 | 案例簡述 |

|---|---|---|---|---|---|

| Berkus 法 | 概念/種子前期 | 五大質化風險 | 簡單、快速、不依賴財務數據 | 主觀性強、有估值上限 | 適用於評估一個有潛力但無產品的團隊 |

| 計分卡估值法 | 種子輪 | 與市場同類公司比較 | 引入市場基準,更客觀 | 依賴可比公司數據的準確性 | 適用於評估有產品原型,需市場定位的公司 |

| 風險投資估值法 | 種子輪/A輪 | 未來退出潛力與回報倍數 | 最貼近 VC 投資決策邏輯 | 對未來預測的依賴度極高 | 適用於向專業投資人展示巨大市場潛力的公司 |

這三種模型並非互斥,而是互補的。在實際談判中,VC 會綜合使用多種方法來形成一個估值區間。創辦人與員工應理解,估值不是精確科學,而是「藝術與科學的結合」。關鍵在於理解每種模型背後的商業邏輯,並準備好相應的數據與故事來支撐你的價值主張。

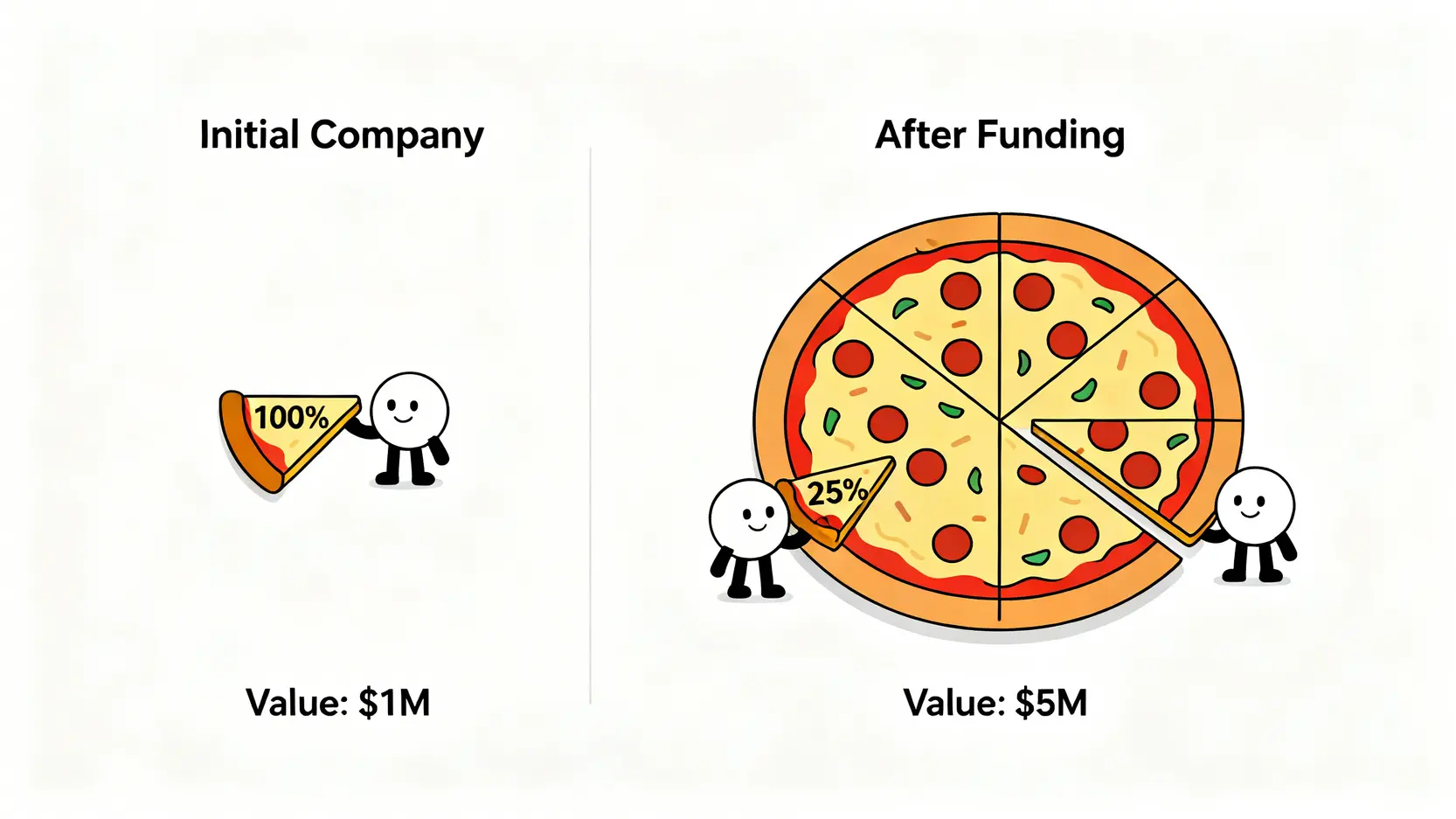

融資的真相:看懂你的股權如何被「稀釋」?

一旦公司確定了估值並引入新的投資,創始團隊和早期員工最關心的問題就來了:我的股份會被「稀釋」多少?這是一個必須正視的數學題,也是公司成長的必然過程。⚠️

什麼是投前估值 (Pre-Money) 和投後估值 (Post-Money)?

這是理解股權稀釋的基礎。簡單來說:

- 投前估值 (Pre-Money Valuation): 指的是在投資人資金「進入公司之前」,雙方協商的公司價值。

- 投後估值 (Post-Money Valuation): 指的是「投前估值」加上「本輪融資金額」。即:Post-Money = Pre-Money + Investment。

新投資人獲得的股權比例,就是用「融資金額」除以「投後估值」。這個過程會增發新的股票給投資人,從而導致原有股東的持股比例下降,這就是「稀釋」。

案例模擬:從種子輪到 A 輪,你的 10% 股份還剩下多少?

讓我們繼續以 “CloudFlow AI” 為例。假設創始團隊最初擁有 1,000,000 股,佔 100% 股權。我們來看看經歷兩輪融資後,持股比例的變化。

| 事件 | 融資前股數 | 融資額 | 投前估值 | 新發行股數 | 融資後總股數 | 創始人持股比例 | 每股價值 |

|---|---|---|---|---|---|---|---|

| 創立 | 1,000,000 | – | – | – | 1,000,000 | 100% | – |

| 種子輪 | 1,000,000 | $50萬 | $400萬 | 125,000 | 1,125,000 | 88.89% | $4.00 |

| A輪 | 1,125,000 | $300萬 | $1500萬 | 225,000 | 1,350,000 | 74.07% | $13.33 |

從上表可見,雖然創始團隊的持股比例從 100% 被稀釋到 74.07%,但他們持有的 1,000,000 股的總價值,卻從最初的 0,增長到種子輪後的 400 萬美元,再到 A 輪後的 1333 萬美元。這完美詮釋了稀釋的核心邏輯:寧要一個大蛋糕的一小塊,也不要一個小蛋糕的全部。

保護條款:什麼是「反稀釋條款」?

在投資條款清單 (Term Sheet) 中,投資人通常會加入「反稀釋條款 (Anti-dilution Provisions)」來保護自己。這意味著,如果公司在未來以低於本輪融資的估值進行下一輪融資(稱為「流血輪」Down Round),早期投資人的股權將會得到補償,以避免他們的投資價值受損。這通常是通過調整轉換價格來實現的。

對於創辦人和員工來說,理解這一條款至關重要,因為它意味著在公司發展不順時,你們的股權將被不成比例地「超級稀釋」。所有股權發行都需遵守監管規定,例如美國證券交易委員會 (SEC) 的 Regulation D,它規範了私募發行的豁免條件。

股權稀釋是新創成長的燃料,而非毒藥。關鍵在於確保每一次稀釋都伴隨著公司價值的實質性增長(更高的估值)。創辦人與員工需要建立「價值思維」而非「比例思維」。在審視 Term Sheet 時,除了估值,更要關注反稀釋、清算優先權等魔鬼細節,它們共同決定了您未來真正的回報。

💡 延伸閱讀:打好您的投資基礎

想更深入了解股票市場的基本運作嗎?我們的股票入門基礎知識全攻略將是您的最佳起點,從開戶到交易,一步步帶您掌握核心概念。

從紙上富貴到銀行存款:員工/早期投資者必讀的 4 大風險清單

即便公司估值一路高漲,您手中的原始股也還只是「紙上富貴」。將其變為真實財富的道路上,佈滿了普通人難以察覺的陷阱。FM Studio 根據多年市場觀察,為您整理出四大核心風險。🧭

風險一:流動性陷阱 (你的股票可能數年無法出售)

這是最根本的風險。原始股沒有公開交易市場,您不能像賣掉上市公司股票一樣隨時變現。通常只有在以下幾種情況下,您才有機會退出:

- 公司 IPO (首次公開發行): 這是最理想的退出方式,但即便是 IPO 後,通常還有 90-180 天的鎖定期 (Lock-up Period),期間禁止內部人出售股票。

- 公司被併購 (M&A): 收購方會以現金或其公司股票的形式,買下您手中的股份。

- 次級市場交易 (Secondary Market): 在一些後期的大型獨角獸公司,可能會出現允許員工向特定投資人出售部分股權的機會,但這並非常態。

⚠️ 避險建議: 做好長期持有的心理準備,將其視為一項非流動性資產。切勿將全部身家投入單一公司的原始股中。

風險二:清算優先權 (公司賣了,錢可能也輪不到你)

這是 Term Sheet 中最關鍵、也最容易被忽略的條款。清算優先權 (Liquidation Preference) 規定了在公司發生清算事件(如被併購)時,資金分配的順序。

持有優先股的投資人(VC 通常是優先股),有權在普通股股東(創辦人、員工)之前,優先收回他們的投資本金,甚至獲得約定的倍數(如 1x, 2x)。

舉例來說: 一家公司以 5000 萬美元的價格被收購,但在此之前,VC 總共投資了 4000 萬美元,並擁有 1x 的清算優先權。這意味著,5000 萬的收購款中,前 4000 萬要先還給 VC,剩下的 1000 萬才由全體股東(包括 VC)按比例分配。如果公司只賣了 3000 萬,那麼普通股股東將一無所獲。

⚠️ 避險建議: 如果您是創辦人,務必在談判時爭取最有利的清算優先權條款(如 1x, non-participating)。如果您是員工,需要了解公司融資結構的複雜性,不要僅僅被高估值所迷惑。

風險三:稅務炸彈 (執行期權時,小心現金流斷裂)

對於拿到員工認股權 (ESOP) 的人來說,這是一個巨大的財務陷阱。當您「執行 (Exercise)」期權時,即用一個較低的約定價格買入公司股票,稅務事件可能就已觸發。

根據台灣所得稅法,員工執行認股權的「價差利益」(股票的時價 – 執行價格),在很多情況下會被視為「其他所得」,需要繳納所得稅。問題在於,此時您獲得的只是沒有流動性的股票,但卻需要拿出真金白銀來繳稅。這常常導致嚴重的現金流問題。正如 PwC 等專業機構在其報告中不斷提醒的,股權激勵的稅務規劃至關重要。

⚠️ 避險建議: 在執行任何認股權之前,必須諮詢專業的會計師或稅務顧問。規劃好資金來源,了解清楚您所在司法管轄區的具體稅法規定,避免陷入「有錢賺,沒錢繳稅」的窘境。

風險四:資訊不對稱 (你真的了解公司的真實營運狀況嗎?)

作為非上市公司,新創沒有義務像上市公司一樣定期披露其詳細的財務報表和營運數據。除非您是核心管理層或董事會成員,否則您很難全面了解公司的真實健康狀況。

您聽到的可能是公司融了多少錢、估值有多高,但您可能不知道公司的現金消耗速度 (Burn Rate)、客戶流失率 (Churn Rate) 或真實的營收增長情況。這種資訊不對稱,讓普通員工和外部早期投資者在評估風險時處於非常不利的地位。

⚠️ 避險建議: 創辦人應致力於建立透明的內部溝通文化。員工和投資者則應積極尋求資訊,不要只聽信片面的好消息。觀察核心團隊的穩定性、產品的市場反饋,並嘗試與行業內的專家交流,以獲得更客觀的看法。

風險管理是原始股投資的終極課題。價值的高成長潛力總是伴隨著高風險。理解並管理好流動性、法律條款、稅務和資訊這四大風險,其重要性甚至超過了對估值本身的斤斤計較。一個成功的原始股持有者,首先必須是一個清醒的風險管理者。

結論:如何計算你手中原始股的「期望價值」?

經過以上層層剖析,我們回到最初的問題。既然無法得到一個確切的「價格」,我們應該如何思考手中原始股的價值?FM Studio 建議採用基於機率的「期望價值 (Expected Value)」框架。

最終公式:期望價值 = (成功退出估值 x 成功機率) – 執行成本

這個公式強迫我們從單點的估值數字,轉向更宏觀、更現實的思考模式:

- 📈 成功退出估值: 這是對公司未來最好的情況的預測。例如,您預計公司 5 年後能以 2 億美元的估值被併購,而您屆時持有公司 1% 的股份,那麼您的成功退出價值就是 200 萬美元。

- 📊 成功機率: 這是最殘酷也最關鍵的變數。根據市場統計,能成功退出的新創公司比例極低,可能只有 5%-10%。您需要對公司的競爭力、市場環境做出誠實的判斷。

- 💰 執行成本: 這包括您執行期權需要支付的成本,以及因此觸發的稅務成本。

將這些數字代入,您可能會發現,雖然紙面價值很高,但考慮到極低的成功率後,其「期望價值」可能遠低於想像。這個思考過程,能幫助您更理性地看待眼前的機會。

給創辦人與核心員工的行動建議

1. 聚焦價值創造: 忘掉短期估值波動,專注於打造有價值的產品、服務和商業模式。公司的基本面是支撐一切估值的根本。

2. 學習金融語言: 主動學習 Term Sheet 中的關鍵條款,了解 VC 的運作邏輯。知識是保護自己權益的最佳武器。

3. 做好財務規劃: 將原始股視為高風險的長期投資,做好資產配置,並為潛在的稅務事件預留現金。

總結而言,原始股的價值不在於一個虛幻的「價格」,而在於一套完整的「估值思維框架」與「風險管理工具」。掌握了這些,您才能在充滿不確定性的新創世界中,做出最有利的決策。

將原始股的價值評估,從一個尋找確定性答案的過程,轉變為一個管理不確定性的過程,是創業者與員工心態成熟的關鍵標誌。接受「大部分新創都會失敗」的現實,並在此基礎上,以「期望價值」來校準自己的預期與決策,才能真正驾驭這場高風險、高回報的遊戲。

原始股常見問題 (FAQ)

Q1: 朋友的公司給我原始股,我該注意什麼?

首先,要進行盡職調查。您需要評估的不僅是商業點子,更是創始團隊的執行能力與誠信。其次,務必以書面形式明確股權的數量、歸屬條款 (Vesting Schedule) 和相關權利義務。最後,用本文提到的風險清單評估這家公司,並做好該投資可能完全損失的心理準備。

Q2: 原始股和上市後的股票有什麼區別?

最大的區別在於流動性和透明度。上市股票(公開市場)可以隨時在交易所買賣,價格透明,且公司受嚴格監管,需定期披露財務資訊。原始股(私募市場)無法自由交易,沒有公開價格,且公司資訊透明度較低。

Q3: 公司上市 (IPO) 後,我的原始股就可以馬上賣嗎?

不可以。根據美國證券交易委員會 (SEC) 的規定以及承銷商的要求,公司內部人士(包括員工和早期投資者)在 IPO 後通常需要遵守一個 90 到 180 天的「鎖定期 (Lock-up Period)」。在此期間,您禁止出售持股,目的是為了維持股價的穩定。

Q4: 什麼是股權的「歸屬 (Vesting)」?

歸屬是公司授予員工股權時常見的條款,意指員工需要為公司服務滿一定時間後,才能真正獲得股權的所有權。常見的模式是「四年歸屬,一年懸崖 (4-year vest, 1-year cliff)」,即您需要做滿一年才能拿到第一批 25% 的股票,之後按月或按季逐步獲得剩餘的股份。這項機制旨在激勵員工長期留任。

🧭 探索更多投資智慧

掌握原始股估值是您投資旅程中的重要一步。若想建立更全面的投資知識體系,歡迎瀏覽我們的股票入門:基礎知識與投資策略分類,獲取更多專業分析與實戰教學。