🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何 90% 的台指期新手在第一年就畢業?

在倫敦交易室裡,我們最先學的不是如何預測市場,而是如何控制虧損。然而,FM Studio 觀察到,市場上充斥著大量關於「如何獲利」的教學,卻鮮少有人願意揭示一個殘酷的現實:絕大多數新手交易者在第一年內就虧光本金,黯然離場。⚠️

這份 2026 年的終極指南,將徹底跳脫那些無用的理論知識,帶你直面「交易現實」。我們將從機構交易員的視角,為你拆解那些被市場忽視、卻是決定你生死的關鍵因素——隱性交易成本與資金控管。本文承諾提供一套區別於市場廢話的實戰生存策略,讓你從一開始就建立正確的風險評估框架。🧭

第一章:台指期貨的核心機制(壓縮版)

💡 台指期貨是什麼?(大台 TX vs. 小台 MTX)

簡單來說,台指期貨(TAIEX Futures)是一種標準化合約,讓你可以針對「台灣加權股價指數」的未來走勢進行買賣。你買進的不是「一籃子股票」,而是一份預測指數漲跌的合約。

- 台灣加權股價指數期貨 (TX):俗稱「大台」。合約價值為指數價格乘以新台幣 200 元。波動一點,盈虧就是 200 元。

- 小型台指期貨 (MTX):俗稱「小台」。合約價值為指數價格乘以新台幣 50 元。波動一點,盈虧就是 50 元,僅為大台的四分之一,更適合新手入門與資金管理。

📈 槓桿的雙面刃:不是免費的午餐

期貨的核心是保證金交易,這意味著你只需要存入合約總價值一小部分的資金(稱為「保證金」)即可操作。這創造了巨大的財務槓桿,可能高達 20 倍。槓桿能放大獲利,但同時也以同等倍數放大虧損。請記住,槓桿絕不是免費的午餐,而是風險的加速器。💰 關於最新的期貨保證金規定,務必參考臺灣期貨交易所 (TAIFEX)的官方公告。

🔍 交易時間:日盤與夜盤的流動性陷阱

台指期提供近乎全天候的交易機會,但不同時段的市場特性截然不同:

- 日盤 (一般交易時段):上午 8:45 至下午 1:45。此時段交易量最大、流動性最佳,買賣價差最小。

- 夜盤 (盤後交易時段):下午 3:00 至次日上午 5:00。此時段主要反映歐美市場的波動,但交易量顯著低於日盤。

⚠️ 流動性陷阱:許多新手被夜盤的機會所吸引,卻忽略了交易量低迷可能導致「滑點」擴大的風險。這為我們接下來要探討的核心議題埋下了伏筆。

【FM Studio 深度觀點】基礎知識的價值不在於記憶,而在於應用。理解「夜盤流動性較差」這一點,就應該讓你在策略上產生警覺:在夜盤時段,使用「市價單」的風險遠高於日盤。這個看似微小的細節,正是區分業餘與專業交易者的第一道分水嶺。

第二章:被忽視的隱性成本:滑點 (Slippage) 如何侵蝕你的獲利?

💰 你的真實成本 = 手續費 + 交易稅 +「滑點」

散戶看手續費,專家看滑點。這是交易室裡不變的鐵則。

多數人斤斤計較於向券商爭取幾塊錢的手續費折扣,卻對「滑點」這個隱形的利潤殺手視而不見。滑點(Slippage)是指你的「預期成交價」與「實際成交價」之間的差異。這個差異,就是你必須支付的隱性交易成本。

當你送出「市價單」時,等於告訴市場:「我願意用任何可行的價格立即成交。」在價格劇烈波動的瞬間,這個「任何價格」可能會遠遠偏離你下單時看到的報價。📉

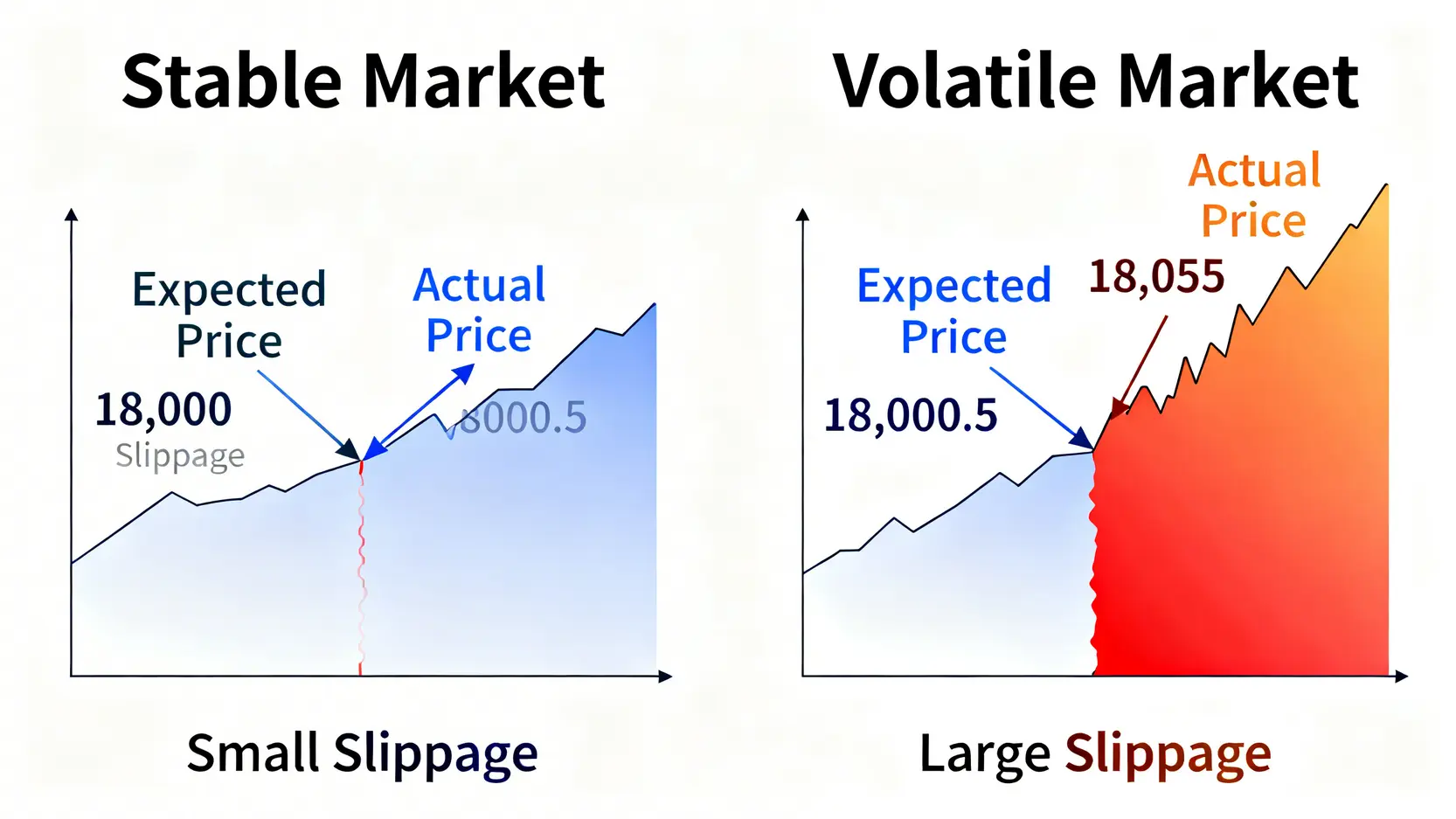

📊 實戰模擬:開盤價跳空時,市價單的滑點有多驚人?

讓我們透過一個具體的數據模擬,來感受滑點的威力。假設你計劃在兩種不同情境下,以市價單買進 10 口小台 (MTX)。

- 情境 A:10:30 盤中穩定時段

此時市場流動性充足,買賣報價緊密。你看到賣出價在 18,000 點,按下市價買進,實際成交價可能在 18,000.5 或 18,001。滑點約 0.5 至 1 點。

滑點成本:1 點 * 50 元/點 * 10 口 = 500 元。 - 情境 B:09:00 開盤跳空時段

前晚美股大漲,台指期開盤瞬間向上跳空。你在 8:59:59 看到報價在 18,000,但在 9:00:00 開盤的一瞬間,因市場累積了大量買單,價格直接跳到 18,050。你的市價單最終可能成交在 18,055。

滑點成本:5 點 * 50 元/點 * 10 口 = 2,500 元。

僅僅因為下單時機的不同,你的交易成本就暴增了 5 倍!這個數字甚至遠遠超過你一整年的手續費。這就是為什麼機構交易員極度厭惡在市場開盤、數據公布等缺乏流動性的時刻使用市價單的原因。

🧭 如何透過「限價單」與選擇「高流動性券商」來降低滑點

要有效控制滑點,你有兩大武器:

- 優先使用「限價單」(Limit Order):限價單是你明確告訴券商,你願意成交的「最差價格」。例如,設定在 18,001 點買進,那麼成交價只會等於或低於 18,001,絕不會更高。雖然這可能讓你錯失一些快速的行情,但它能完全保護你免受災難性滑點的衝擊。

- 選擇擁有頂級系統的券商:一家優秀的券商,其交易伺服器與交易所主機之間的線路延遲(Latency)極低。這意味著你的訂單能更快地送達市場,搶在價格變動前成交,從而降低滑點。在下一章,我們將深入評測各大券商的系統穩定性。

【FM Studio 深度觀點】滑點是交易的「摩擦力」,雖然無法完全消除,但可以被管理。成功的交易者會將滑點納入其交易計畫的一部分,他們會在回測時加入預估的滑點成本,使績效預期更貼近現實。如果你從未計算過自己的滑點成本,現在就開始。這將是你從新手思維邁向專業思維的關鍵一步。

第三章:2026 台灣三大期貨商橫向評測:不只看手續費

💡 評測維度:為何軟體穩定性與風控機制比手續費更重要?

當市場行情劇烈波動時,你最不希望發生的事情就是:交易軟體當機、無法下單、或是無法取消訂單。在關鍵時刻,軟體每延遲一秒,都可能造成巨大的虧損。因此,我們的評測框架將重點放在那些真正影響交易者生存的因素上,而不僅僅是表面的手續費。

另一個關鍵是券商的風控機制,特別是「保證金追繳」的處理方式。當你的帳戶虧損到一定程度時,券商會發出追繳通知。不同券商的通知時機、方式與強制平倉的彈性都有所不同,這直接關係到你是否有足夠的時間來應對風險。⚠️

📊 【核心數據】2026 交易成本與風控條件比較總表

| 評測項目 | 元大期貨 | 凱基期貨 | 永豐期貨 | 專家點評 |

|---|---|---|---|---|

| 手續費 (大台/小台) | 價格較硬,議價空間小 | 具競爭力,新戶優惠多 | 價格彈性,可依交易量洽談 | 手續費並非唯一考量,低價可能犧牲軟體穩定性。 |

| 交易軟體系統 | 點金靈/超級大三元 (穩定性:優) | 超級大戶 (穩定性:中上) | eLeader (穩定性:中上) | 評估重點在於高頻行情下的延遲與斷線風險。 |

| 平均滑點估算 (開盤前5分鐘) | ~1-2 點 (小台) | ~1.5-3 點 (小台) | ~1.5-3 點 (小台) | 此為隱性成本核心,直接影響短線交易者損益。 |

| 保證金追繳彈性 | 盤中簡訊通知,收盤後電話 | 盤中APP推播,收盤後通知 | 盤中/收盤後皆可能通知 | 寬鬆的政策能給予交易者更多反應時間。 |

*註:上表資訊為 FM Studio 根據 2026 年初市場公開資訊與內部研究整理,實際條件請以各券商最新公告為準。

🧭 給新手的券商選擇建議

根據我們的內部研究顯示,對於新手交易者,選擇的優先序應該是:

- 系統穩定性 > 風控機制 > 手續費。

- 首選龍頭券商:元大期貨作為市場龍頭,其系統在處理龐大交易量時的穩定性久經考驗。雖然手續費可能不是市場最低,但在你最需要下單的時刻,能確保訂單順利送出,這份「穩定」的價值遠超手續費的價差。

- 實際測試下單軟體:開戶後,先用小額資金或模擬倉熟悉下單介面。感受軟體的回報速度、操作流暢度,以及是否提供你需要的功能(如:移動停損單、OCO 二擇一單)。

【FM Studio 深度觀點】券商的選擇,本質上是你為自己的交易生涯選擇基礎設施。廉價的基礎設施或許能幫你省下初期成本,但在極端市場的壓力測試下,其脆弱性將暴露無遺。一個可靠的交易平台,是你執行所有交易策略的根基,其重要性再怎麼強調都不為過。寧可多付一點手續費,也要確保你的「武器」在戰鬥時不會失靈。

第四章:第一年存活指南:機構級的資金與風險管理

📈 你的「單筆虧損」絕對不能超過總資金的 2%

這是所有專業交易機構奉為圭臬的鐵律。無論你對一筆交易多有信心,你都必須假設它有可能是錯的。2% 原則的目的是確保,即使你連續遭遇虧損,也不會對總資金造成毀滅性打擊,讓你有足夠的資本留在市場上,等待下一次機會。

如果你的總資金是 20 萬台幣,那麼任何一筆交易的最大可容忍虧損就是 4,000 元。一旦觸及這個底線,必須無條件離場。這是紀律,沒有任何討價還價的空間。

📊 如何計算你的最佳進場部位大小?(附計算公式)

知道了最大虧損上限後,你就可以反推出每一筆交易應該投入多少口數。這能有效避免因過度交易(Over-trading)而造成的災難。

公式如下:

部位口數 = (總資金 * 風險容忍度 %) / [(進場價 – 停損價) * 每點價值]

舉例說明:

- 總資金:200,000 元

- 風險容忍度:2% (即 4,000 元)

- 交易商品:小台 (每點價值 50 元)

- 計畫進場價:18,000 點

- 計畫停損價:17,960 點 (即你預計的虧損空間為 40 點)

帶入公式計算:

部位口數 = (200,000 * 2%) / [(18,000 – 17,960) * 50]

= 4,000 / (40 * 50)

= 4,000 / 2,000 = 2 口

這表示,在這次交易中,你最合理的進場部位是 2 口小台。這樣即使行情不如預期觸及停損,你的虧損也能精準地控制在 4,000 元(2%)的範圍內。

🧭 設定停損:不是價格問題,是紀律問題

停損的目的不是為了讓你「虧得更少」,而是為了「保護你的本金」。它是在你進場之前就必須設定好的「離場計畫」。許多新手之所以失敗,是因為他們把停損看作是承認失敗,不斷移動停損點,最終導致小虧損變成大災難。請記住,市場永遠是對的,遵守紀律比單次交易的盈虧更重要。

⚠️ 風險提示:本文提供的資金管理模型僅為學術參考,不構成任何投資建議。所有金融交易均涉及風險,交易者應在進行任何交易前,充分了解相關風險,並尋求獨立的財務建議。主管機關如金融監督管理委員會亦持續提醒投資人槓桿交易的潛在風險。

【FM Studio 深度觀點】資金管理是交易中最枯燥、卻也是最重要的部分。它是一套防禦系統,確保你在進攻時沒有後顧之憂。一個沒有資金管理模型的交易者,就像一個不穿防彈衣上戰場的士兵,無論槍法多準,一次意外就足以致命。請將上述公式內化為你的交易直覺,讓每一次下單都有理有據。

第五章:2026 台指期結算與轉倉行事曆

💡 什麼是結算日與轉倉?為何會影響價格?

台指期貨合約有到期日,稱為「結算日」,通常是每個月的第三個星期三。在結算日當天,所有未平倉的當月份合約都會以加權指數的收盤價進行現金結算。

如果你想繼續持有部位到下個月,就必須在合約到期前,平倉當月份的合約,同時建立下個月的合約,這個過程稱為「轉倉」。由於大量交易者會在結算日前後進行轉倉,可能導致市場價格出現異常波動和價差擴大,新手應特別留意。

📅 2026 全年結算日期與最後轉倉建議日一覽表

為了避免結算日的流動性風險,FM Studio 建議散戶交易者提早 1-2 天進行轉倉。以下是我們為您整理的 2026 年獨家行事曆:

| 月份 | 結算日 (第三個週三) | 最後轉倉建議日 |

|---|---|---|

| 1 月 | 1/21 | 1/20 |

| 2 月 | 2/18 | 2/17 |

| 3 月 | 3/18 | 3/17 |

| 4 月 | 4/15 | 4/14 |

| 5 月 | 5/20 | 5/19 |

| 6 月 | 6/17 | 6/16 |

| 7 月 | 7/15 | 7/14 |

| 8 月 | 8/19 | 8/18 |

| 9 月 | 9/16 | 9/15 |

| 10 月 | 10/21 | 10/20 |

| 11 月 | 11/18 | 11/17 |

| 12 月 | 12/16 | 12/15 |

【FM Studio 深度觀點】將結算日視為市場的「定期維護」。在這段時間,許多機構法人會進行部位調整,可能引發短期的供需失衡。聰明的交易者會選擇避開這段不確定性,而不是試圖去預測它。記下這份行事曆,提前規劃你的轉倉策略,是保護自己免受不必要風險的簡單卻有效的方法。

結論與作者介紹

總結:成為市場贏家的關鍵路徑

成為台指期市場的長期贏家,其秘訣並不在於找到某個神奇的預測指標,而是回歸交易的本質:控制成本與管理風險。本文從機構視角出發,為你揭示了滑點這一隱性成本的重要性,提供了可量化的資金管理模型,並釐清了券商選擇的核心標準。我們深信,掌握了這些看似基礎卻至關重要的環節,才是你在市場中長期存活的基石。🧭

作者簡介與免責聲明

陳韋廷 (Wei-Ting Chen),前倫敦美林證券利率衍生品交易員,擁有 15 年國際金融市場實戰經驗,專精於風險定價與量化交易策略。現為 FM Studio 特約分析師,致力於將機構級的交易思維普及給大眾投資者。

免責聲明:本內容所提供之金融市場分析與工具,僅作為教育與參考用途,不構成任何形式之投資建議。任何讀者在進行投資決策前,應自行進行獨立研究與評估,並自負盈虧風險。金融市場存在高度不確定性,過往績效不代表未來表現。

常見問題 FAQ

Q1: 新手入門台指期,建議從大台還是小台開始?

A: 絕對是小台 (MTX)。小台的合約價值僅為大台的四分之一,這代表同樣的指數波動,你的盈虧金額也只有四分之一。這對於學習資金控管、測試交易策略以及管理心理壓力都至關重要。

Q2: 我應該把所有資金都放入期貨保證金帳戶嗎?

A: 千萬不可。根據我們的研究,建議初期投入期貨帳戶的資金,不應超過你「可承受虧損總額」的三分之一。例如,若你能承受的投資總虧損是 30 萬,那麼放入期貨帳戶的資金最好不要超過 10 萬,以保留充足的緩衝和追加保證金的能力。更多細節可參考我們的期貨保證金深度解析。

Q3: 夜盤的行情看起來波動很大,是不是賺錢的好機會?

A: 對於新手而言,夜盤更可能是陷阱而非機會。如本文所述,夜盤的交易量較低,這會導致買賣價差擴大和滑點風險增加。在你具備成熟的交易系統和風險管理能力之前,建議將交易重心放在流動性最好的日盤時段。

Q4: 如果我的帳戶被追繳保證金(Margin Call)了該怎麼辦?

A: 第一時間的行動是「減倉」。不要猶豫,立即將部分虧損的部位平倉,讓你的風險回到可控範圍。千萬不要用「凹單」或「加碼攤平」的心態去對抗市場,這通常是導致斷頭畢業的最快途徑。

Q5: 手續費到底重不重要?我該去哪裡找最便宜的券商?

A: 手續費重要,但它的重要性遠低於系統穩定性和滑點成本。過度追求最低手續費,可能會讓你選擇到一家在關鍵時刻軟體當機的券商,其造成的單次損失就可能遠超你數年省下的手續費。建議優先選擇市場信譽良好、系統穩定的龍頭券商。