🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值 logique。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入2026年,人工智慧(AI)的發展已從概念性探討全面轉向商業化落地,這股浪潮不僅重塑了我們的生活模式,更對全球半導體產業鏈進行了一次深刻且劇烈的結構性洗牌。在這場技術革命的風暴中心,高頻寬記憶體(HBM)已確認其作為驅動AI伺服器與高效能運算(HPC)不可或缺的引擎地位。此一強勁且持續擴張的需求,正引發全球記憶體市場的巨大變革,並促使資本市場重新評估台灣記憶體廠商的未來潛力與排名。當三星(Samsung)、SK海力士(SK Hynix)等國際巨頭憑藉HBM技術獲得豐厚利潤時,台灣的記憶體公司在這場全球競賽中究竟處於何種戰略位置?他們正面臨哪些挑戰,又潛藏著何種獨特的發展機遇?

本篇深度分析報告將從全球宏觀視角切入,深入剖析由HBM引領的市場趨勢,並為您全面檢視台灣關鍵記憶體公司的最新動態。我們不僅僅是提供一份排名,而是透過詳細的財務數據比較與市場策略分析,旨在協助您洞悉各家大廠的戰略佈局、技術護城河以及在AI時代下的生存之道,為您的投資決策提供更具實證基礎的清晰指引。

📊 記憶體市場總體趨勢分析 (引用市調機構數據)

欲精準評估台灣廠商的定位,必須先洞悉全球市場的權力牌局。根據權威市場研究機構 IDC (國際數據資訊) 的最新季度報告,2026年第一季度的全球半導體整合元件製造(IDM)企業營收榜單呈現出驚人的結構性轉變。受益於AI伺服器對HBM的爆炸性需求,三大記憶體原廠——三星電子、SK海力士及美光(Micron),已全數重返營收排名前四的領先集團,徹底扭轉了前幾年的市場頹勢。

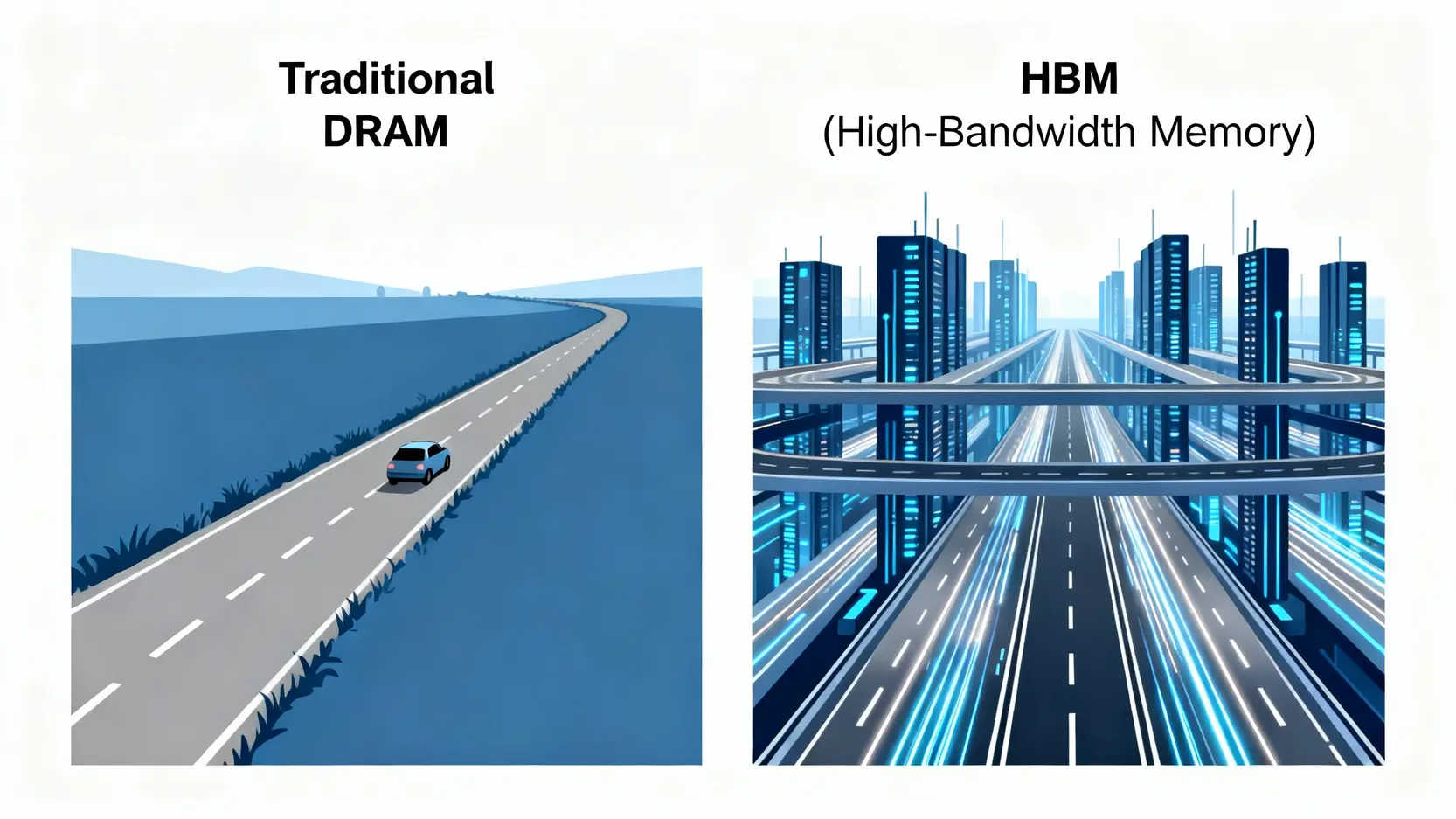

💡 HBM是什麼?為何如此關鍵? 您可以將傳統DRAM想像成一條單線道的鄉村小路,而HBM則像是將數十條高速公路垂直疊加起來的超級交通樞紐。它透過先進的3D封裝技術,將多個DRAM晶片堆疊,極大地提升了數據傳輸頻寬與速度,同時顯著降低了功耗。對於需要即時處理海量數據的AI晶片(例如 NVIDIA的GPU),HBM是不可或缺的關鍵夥伴。若缺乏HBM,AI晶片的強大算力將如同被限制的猛獸,無法完全釋放其潛能。

目前市場的主流已從HBM3過渡至第五代HBM3E,並正朝著第六代HBM4發展。SK海力士在此領域拔得頭籌,已於2025年大規模向NVIDIA供應8層堆疊的HBM3E晶片。三星電子則憑藉其雄厚的資本實力緊追在後,其8層與12層堆疊的HBM3E產品亦通過了NVIDIA的嚴格驗證,這場技術與產能的「軍備競賽」結果,將直接決定誰能主導未來AI市場最核心的利潤份額。

| 排名 | 公司 | Q1 營收 (億美元) | 同比增長 |

|---|---|---|---|

| 1 | 三星電子 (Samsung) | 185.3億 | ▲ 85.2% |

| 2 | 英特爾 (Intel) | 130.1億 | ▲ 8.6% |

| 3 | SK 海力士 (SK Hynix) | 112.5億 | ▲ 151.4% |

| 4 | 美光 (Micron) | 72.1億 | ▲ 61.3% |

【FM Studio 深度觀點】

數據清晰顯示,記憶體產業已從過去的景氣循環谷底強勢反彈,轉變為由AI驅動的結構性增長。營收增長率的巨大差異(SK海力士的151.4% vs. 英特爾的8.6%)揭示了市場動能的根本轉移。未來,評估半導體企業的關鍵指標,已不再僅是通用市場的市佔率,而是其在HBM等高附加價值領域的技術領導力與市佔率。

📈 核心廠商財務表現對比 (南亞科 vs. 華邦電 vs. 旺宏)

審視完國際巨頭的激烈競爭後,我們將焦點轉回台灣。在技術與資本門檻極高的HBM市場,台灣廠商目前雖非領先者,但這並不意味著他們在本輪AI浪潮中缺席。相反,台灣記憶體大廠選擇了更為務實的差異化競爭路線——深耕利基市場。這種策略展現的是一種穩健且具韌性的生存智慧。

營收與毛利率分析

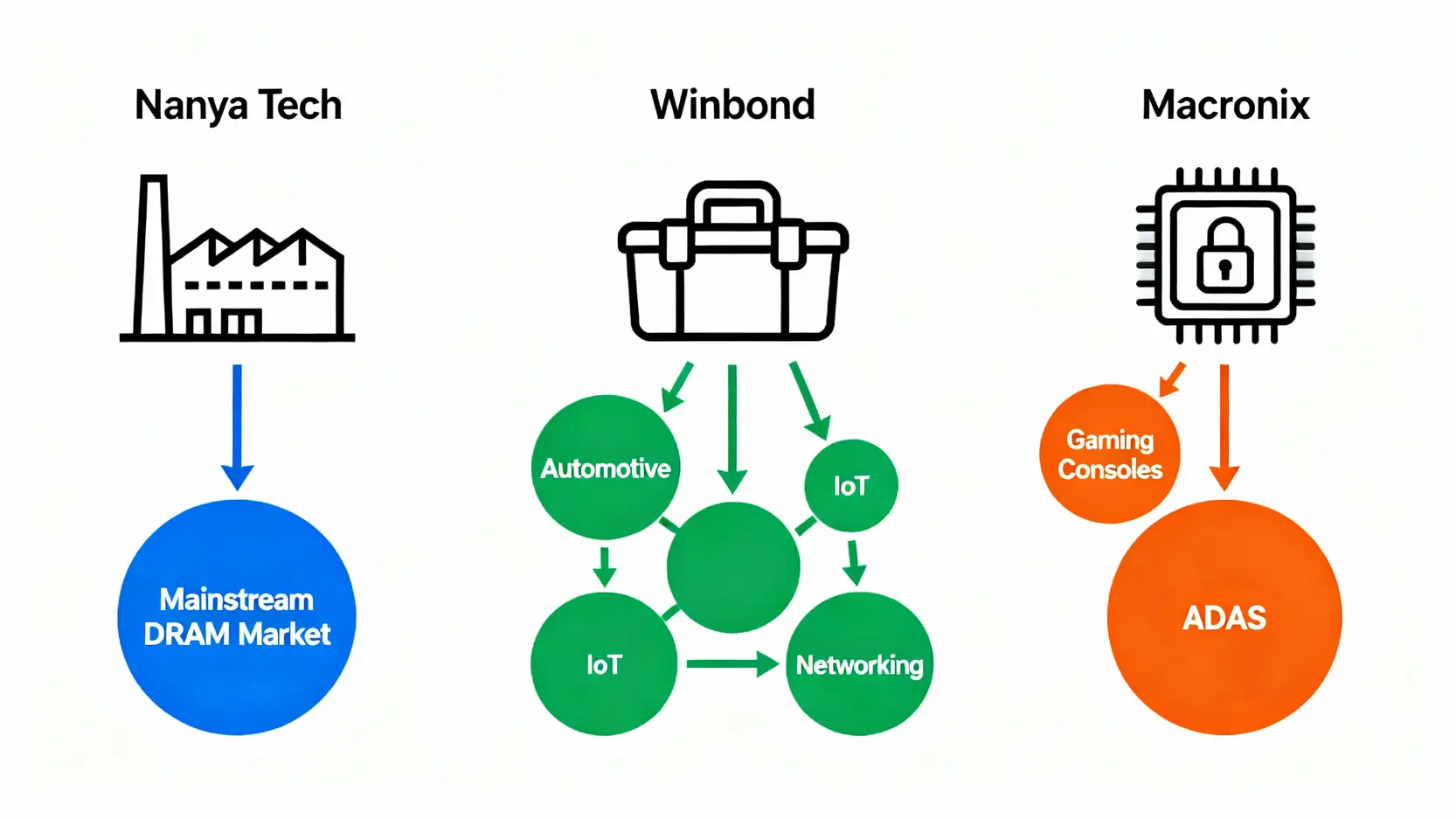

1. 南亞科技 (NANYA TECH) – DRAM 領域的堅守者

南亞科作為台灣最大的DRAM製造商,其營運與標準型DRAM的價格景氣循環高度相關。根據我們的分析,隨著DDR5在AI PC與高階伺服器中的滲透率持續提升,南亞科的營收結構正逐步優化。儘管在2025年面臨庫存調整壓力,但其毛利率已從谷底回升,顯示市場供需結構正在改善。公司的挑戰在於如何加速自主技術的10奈米等級製程研發,以縮小與國際大廠的技術差距。

2. 華邦電子 (WINBOND) – 利基型記憶體的霸主

華邦電的策略是巧妙避開標準型DRAM的紅海市場,專攻少量多樣、客製化程度高的利基型DRAM與NOR Flash。此策略使其毛利率相對穩定,不易受單一市場劇烈波動影響。FM Studio觀察到,儘管車用與工業領域在2025年經歷了庫存調整陣痛,但來自網通設備與物聯網(IoT)裝置的訂單已穩步回溫,支撐了其營收表現。華邦電的長期增長動能,將取決於其在車用電子與高階工控市場的滲透率。

3. 旺宏電子 (MACRONIX) – 非揮發性記憶體的專家

旺宏在全球NOR Flash與唯讀記憶體(ROM)市場佔有舉足輕重的地位。其營運與特定終端產品(如遊戲機、高階網通設備)的銷售週期高度相關。財務數據顯示,旺宏的營運穩定性高,且持續投入研發,佈局3D NAND Flash技術以尋求新的增長曲線。其在車用電子領域,特別是先進駕駛輔助系統(ADAS)所需的大容量NOR Flash,是未來幾年最值得關注的增長點。

法人籌碼與展望

從法人持股結構來看,南亞科因其景氣循環特性,吸引了較多尋求波段操作的對沖基金與自營商。相對地,華邦電與旺宏因其穩健的營運與配息政策,獲得了更多長線佈局的價值型投資機構與壽險資金的青睞。展望未來,法人普遍認為,雖然三家公司短期內無法直接分享HBM的盛宴,但作為AI生態系統中不可或缺的一環,將共同受益於終端需求的全面復甦。對於尋求穩健投資組合的投資人來說,深入了解這些公司的經營策略與財務狀況,是相當重要的一步。對股票投資入門感興趣的讀者,可以參考我們的基礎指南。

【FM Studio 深度觀點】

台灣記憶體廠商的策略核心是「價值」而非「規模」。南亞科追求在DRAM主流市場的技術自主與成本效益;華邦電與旺宏則在利基市場建立高黏著度的客戶關係與技術門檻。投資者在評估時,不應將它們與三星等巨頭進行同維度比較,而應聚焦於其各自賽道內的相對競爭力與盈利能力。這是一場「田忌賽馬」式的智慧佈局。

🧭 [FM Studio 研究團隊] 觀點:未來風險與機遇

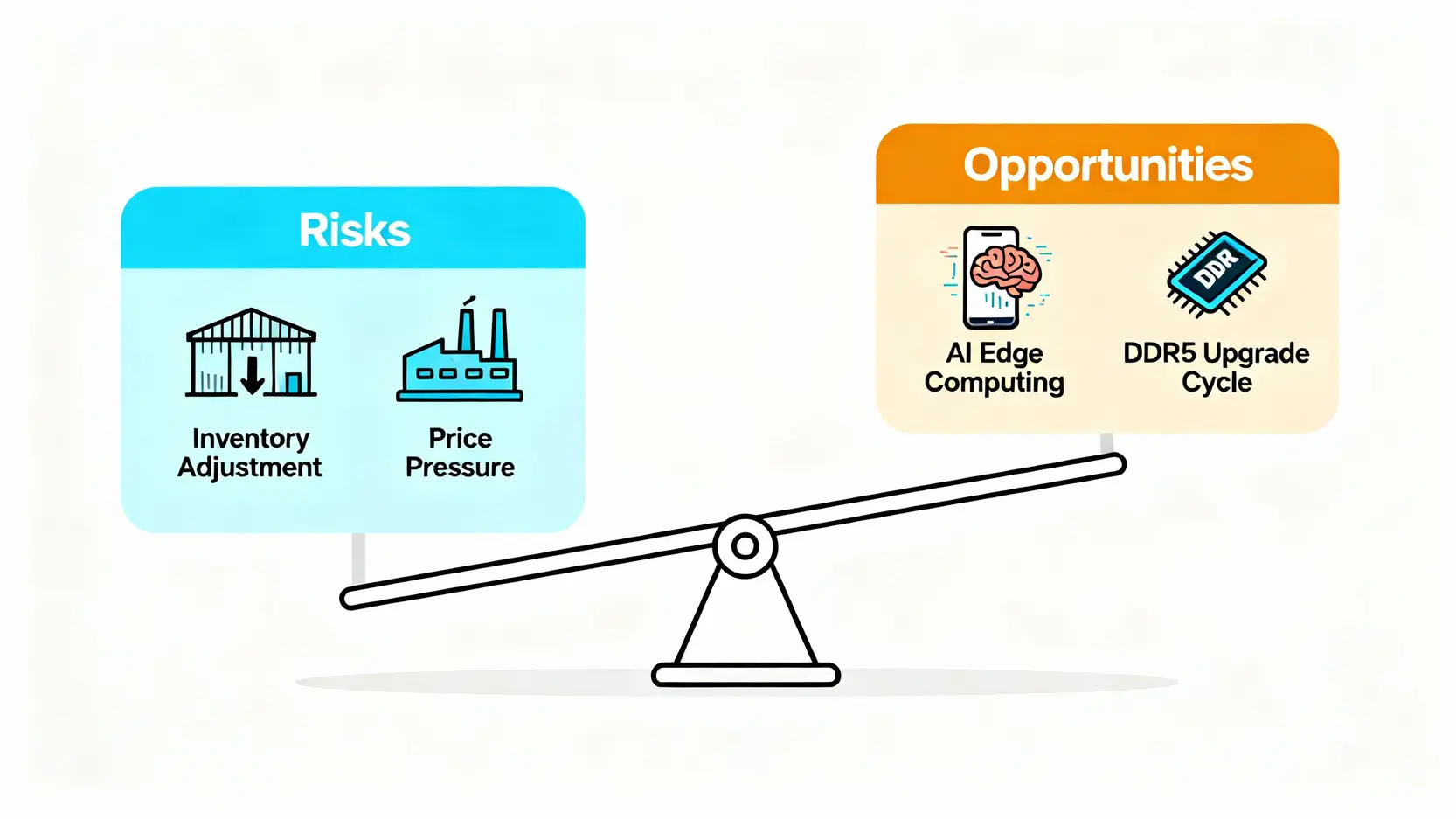

儘管AI領域熱火朝天,但半導體產業的復甦並非全面性的。根據 TrendForce (集邦科技) 的分析,車用與工業市場的庫存去化壓力,是台灣利基型廠商在2026年上半年仍需面對的挑戰。全球車用晶片巨頭意法半導體(STMicroelectronics)與德州儀器(Texas Instruments)的財報皆顯示,工業與汽車業務的需求依然疲軟。

風險點:

- 庫存調整延長: 若全球經濟因高利率環境而復甦緩慢,可能導致工業與車用市場的庫存去化時間超出預期。

- 中國產能競爭: 中國大陸在成熟製程的記憶體領域持續擴產,可能對利基市場帶來價格壓力。

機遇點:

- AI 邊緣運算需求: 除了資料中心,AI正快速向邊緣裝置滲透。無數的智慧感測器、AI PC、AIoT裝置需要低功耗、高可靠性的利基型DRAM與NOR Flash,這正是華邦電與旺宏的核心強項。

- DDR5 換代潮: 隨著AI PC與企業伺服器的升級,對更高容量DDR5與LPDDR5的需求將成為南亞科營收增長的主要驅動力。

- 間接參與HBM供應鏈: 台灣在半導體後段封裝(OSAT)領域具全球領先地位,例如台積電的 CoWoS 技術是封裝HBM的關鍵。台灣廠商有機會在封裝測試、材料與設備等環節,間接切入高成長的HBM市場。

【FM Studio 深度觀點】

投資記憶體股的核心在於區分「週期性」與「成長性」。南亞科的投資邏輯偏向週期判斷,需密切關注DRAM合約價及產能利用率等領先指標。華邦電與旺宏則更貼近成長股邏輯,需關注其在新應用領域的滲透率與毛利率能否維持穩定。對於投資者而言,當前階段是觀察各公司在產業逆風中成本控制與應變能力的絕佳時機。

💰 結論與投資人注意事項

總結來說,2026年的記憶體市場呈現出「冰與火之歌」的雙重面貌。一方面,由HBM點燃的AI之火正熊熊燃燒,驅動一場史無前例的技術升級與市場擴張;另一方面,傳統應用領域的庫存寒冰尚未完全融化,為部分廠商帶來短期挑戰。在這場全球變局中,台灣記憶體大廠的價值,不在於正面追趕HBM的技術競賽,而在於展現其在各自專業領域的韌性與獨特價值。

無論是堅守DRAM市場的南亞科,還是稱霸利基市場的華邦電與旺宏,它們都在以自己的方式,回應這個由AI定義的新時代。對投資者而言,理解這種差異化的競爭策略,並結合對產業週期的宏觀判斷,才能在這片充滿機遇與挑戰的市場中,做出最明智的決策。掌握全面的股票投資入門知識,是成功佈局的第一步。

常見問題 (FAQ)

Q1: 什麼是HBM?它和一般電腦裡的記憶體有何不同?

HBM(High-Bandwidth Memory)是一種高性能DRAM。它不像一般電腦記憶體(DDR)是長條狀插在主機板上,而是透過先進技術將多個記憶體晶片垂直堆疊,直接封裝在GPU旁邊。這樣做能讓AI晶片以驚人的速度存取大量資料,是當前AI伺服器的標準配備。

Q2: 台灣記憶體公司有機會打入HBM供應鏈嗎?

短期內直接製造HBM有相當高的難度。然而,台灣在半導體後段封裝(OSAT)領域具有全球領先地位。因此,台灣廠商的機會更多在於支援HBM的周邊IC設計、封裝測試材料與設備等環節,從而間接切入這個高成長市場。

Q3: 我持有的華邦電、旺宏股票,會不會因為車用市場不好而一直跌?

車用與工業市場的庫存調整確實會對短期營收造成壓力。不過,這類利基型公司的優勢在於客戶與應用分散,單一市場衝擊相對可控。投資者應關注庫存調整何時結束,通常股價會在基本面實際好轉前3-6個月提前反應。長期來看,汽車電子化趨勢不變,公司的長期價值依然存在。