🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,全球金融市場的目光再次聚焦於全球交易量最大的貨幣對之一:美元兌日圓 (USD/JPY)。經歷了過去幾年劇烈的波動,投資者普遍關心的核心問題已不再僅僅是「今天匯率多少?」,而是更深層次的戰略性問題:「2026 年,美元兌日圓的戰場將在何處?是突破歷史新高,還是隨著央行政策轉向而大幅修正?」

根據我們的內部研究顯示,市場上絕大多數的資訊仍停留在表層的報價,完全忽略了交易者真正的痛點:未來的走勢預測、交易中的隱性成本,以及最重要的——來自美國聯準會 (Fed) 與日本央行 (BOJ) 的政策風險。本文將徹底剝離市場噪音,為您提供基於數據的深度分析,直擊問題核心。

2026 年美元兌日圓走勢:是突破 170 還是重返 140?

💡 市場共識往往是陷阱的開始。當所有人都望向同一個方向時,真正的智者會開始評估反向的風險與機率。2026 年的 USD/JPY 走勢,絕非單純的線性預測,而是多方力量博弈的結果。

📊數據驅動分析:為何市場普遍預測區間震盪?

根據路透社 (Reuters) 在 2026 年第一季對超過 60 位外匯策略師的調查顯示,市場對年底 USD/JPY 的預測中位數落在 155.00 附近。這個看似保守的數字背後,隱含著兩股巨大的拉扯力量。

一方面,美國經濟即便在 2025 年經歷了溫和降息,其核心通膨率依然展現出頑強的黏性,使得聯準會的降息步伐遠比市場預期的更為謹慎。這為美元提供了堅實的利率支撐。 📈

另一方面,日本央行(BOJ)在結束負利率政策後,市場對其進一步貨幣政策正常化的預期持續升溫。任何關於縮減購債規模或再次升息的信號,都可能迅速推升日圓,從而壓抑 USD/JPY 的上行空間。

因此,數據呈現的「區間震盪」共識,實際上是兩大央行政策預期相互抵銷下的脆弱平衡。這種平衡極易被非預期數據或事件所打破。

🧭 權威聲音:頂級投行(高盛、野村)如何看待 2026 年終極價位?

頂級投資銀行的觀點分歧,更能揭示市場深層的邏輯。FM Studio 為您獨家整理了華爾街與日本本土最具影響力的機構觀點,彙整成以下表格,讓您一目了然:

| 投行/機構 | 2026 Q2 目標價 | 2026 Q4 目標價 | 核心觀點摘要 |

|---|---|---|---|

| 高盛 | 165 | 170 | 美國經濟韌性超乎預期,Fed 降息延遲,利差優勢將持續擴大。 |

| 野村證券 | 150 | 142 | BOJ 政策正常化速度將快於市場預期,日本國內通膨壓力迫使其採取行動。 |

| 摩根大通 | 158 | 152 | 美國溫和衰退風險仍在,而日本資本回流將為日圓提供中期支撐。 |

| 路透社調查 | 156 | 155 | 市場普遍共識,認為兩大央行政策將相互牽制,匯率呈區間整理。 |

數據來源:綜合 Bloomberg、各投行 2026 Q1 研究報告。僅供參考。

⚠️ 黑天鵝事件:可能顛覆所有預測的三大未知風險

專業交易者與業餘投資者的最大區別,在於對「未知」的敬畏。以下三件看似低機率的事件,一旦發生,將可能導致 USD/JPY 脫離所有技術軌道:

- 能源價格再次飆升: 日本是能源高度依賴進口的國家。若中東地緣政治風險升級導致油價突破每桶 120 美元,將嚴重衝擊日本貿易帳,對日圓構成巨大貶值壓力。

- 美國通膨二次抬頭: 如果美國核心PCE物價指數意外地重新加速,將迫使 Fed 不僅停止降息,甚至討論重啟升息的可能性。這將是美元的「火箭燃料」,USD/JPY 可能迅速測試 175 以上的心理關卡。

- 日本政府大規模干預: 當匯率波動過於劇烈時,日本財務省可能進行無預警的市場干預。雖然干預短期內效果顯著,但若未能配合央行政策轉向,其效果往往曇花一現,並可能引發更大的市場波動。

【FM Studio 深度觀點】

我們觀察到,2026 年的 USD/JPY 走勢預測,其核心已從單純的「利率差」邏輯,演變為對「政策拐點」的預期管理。高盛看多美元,是押注 Fed 的謹慎;野村看多日圓,是押注 BOJ 的轉變。投資者不應再問「誰的利率更高?」,而應問「誰的政策下一步會讓市場意外?」。意外之處,即是超額利潤的來源。🔍

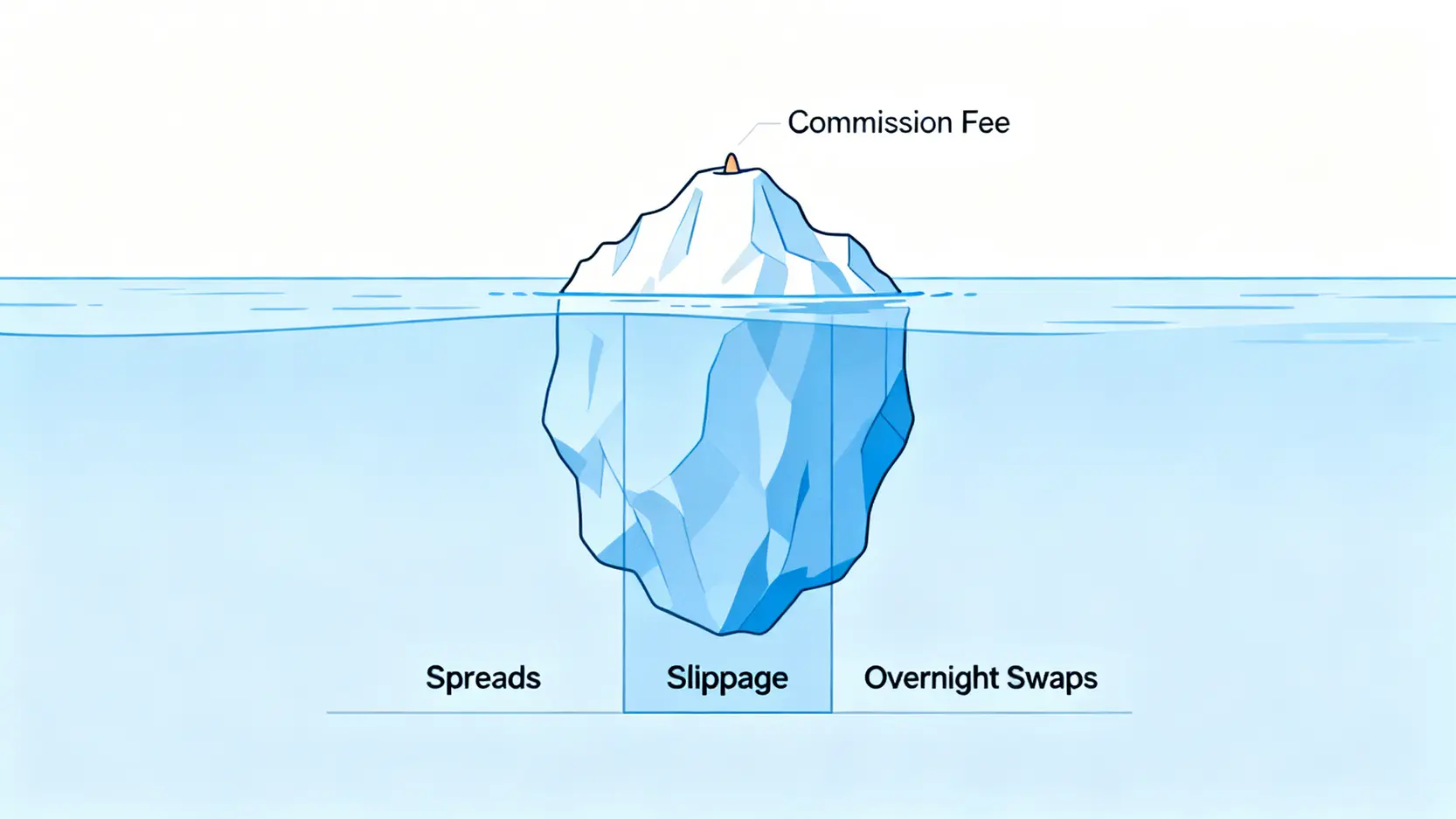

超越匯率:解剖 USD/JPY 交易的『隱性總成本』

💰 絕大多數零售交易者在計算盈虧時,只看到了買賣價差,卻完全忽略了隱藏在交易過程中的「總成本」。這正是專業機構能夠穩定獲利的秘密之一。完成一筆 10,000 美元的交易,你真正的、全部的成本是多少?這個問題的答案,將決定你的交易事業能走多遠。

手續費只是冰山一角:『點差』與『滑價』如何吞噬您的利潤?

許多宣稱「零手續費」的平台,實際上是透過其他方式來獲取利潤。對於活躍的交易者而言,這些隱性成本的累積,遠比單次手續費更加驚人。

- 點差 (Spreads): 這是買入價與賣出價之間的差距,也是經紀商最主要的利潤來源。對於 USD/JPY 這種流動性極佳的貨幣對,點差通常很低,但在市場波動劇烈時(如數據公布),點差會被瞬間拉大。

- 滑價 (Slippage): 這是您下單的預期價格與實際成交價格之間的差異。當市場快速變動時,您的市價單或停損單可能無法在指定價位成交,從而產生額外虧損。滑價是流動性風險最直接的體現。

想像一下,在美國非農就業數據公布的瞬間,點差可能從 0.5 個點(pip)擴大到 5 個點,同時您的停損單可能產生 10 個點的滑價。這一來一回,您的交易成本就增加了 15 個點,這對短線交易者而言是致命的。

『隔夜利息 (Swap)』:是您的朋友還是敵人?

隔夜利息,又稱庫存費,是因持有跨日倉位而產生或需支付的利息。它源於您所交易的兩種貨幣之間的利率差異。

在當前 Fed 利率遠高於 BOJ 的環境下,如果您做多 USD/JPY(買入美元,賣出日圓),您將會每天賺取正的隔夜利息。反之,如果您做空 USD/JPY,則需要支付隔夜利息。

對於長線交易者或套息交易者 (Carry Trader) 而言,正的隔夜利息可以成為一筆穩定的現金流。但對於逆勢做空的交易者,這筆費用會隨著時間不斷侵蝕您的本金,成為一項不可忽視的成本。⚠️

實戰演練:計算交易一手(10,000 美元)的真實成本

為了讓您更直觀地理解總成本的概念,FM Studio 比較了三家市場主流平台,在正常市況與重大新聞發布時,交易 10,000 美元(約 0.1 標準手)USD/JPY 的預估總成本。這對於您學習外匯交易入門至關重要。

| 對比維度 | 交易平台 A (IG) | 交易平台 B (OANDA) | 換匯服務 C (Wise) |

|---|---|---|---|

| 平均點差 (pips) | 0.7 | 0.9 | N/A (收取固定費率) |

| 預估滑價 (pips, 重大新聞時) | ~5-10 | ~5-12 | 低 (通常為鎖定匯率) |

| 隔夜利息 (多/空, 每日) | 正/負 | 正/負 | N/A (非保證金交易) |

| 單筆交易預估成本 (USD, 新聞市) | 約 $5 – $10 | 約 $6 – $12 | 約 0.4% 起 (約 $40) |

註:此為基於市場平均數據的估算,實際成本可能因市場條件而異。Wise 為換匯服務,不涉及槓桿交易與隔夜利息。

【FM Studio 深度觀點】

我們發現,交易者對成本的認知,是其從新手走向成熟的關鍵分水嶺。新手看重單次手續費,而專業交易者則癡迷於優化「總交易成本」,包括更優的執行、更低的滑價。選擇平台不應只看點差,更應評估其在極端行情下的伺服器穩定性與訂單執行能力。在金融市場,微小的成本差異,經過時間與複利的放大,將會是天壤之別。💡

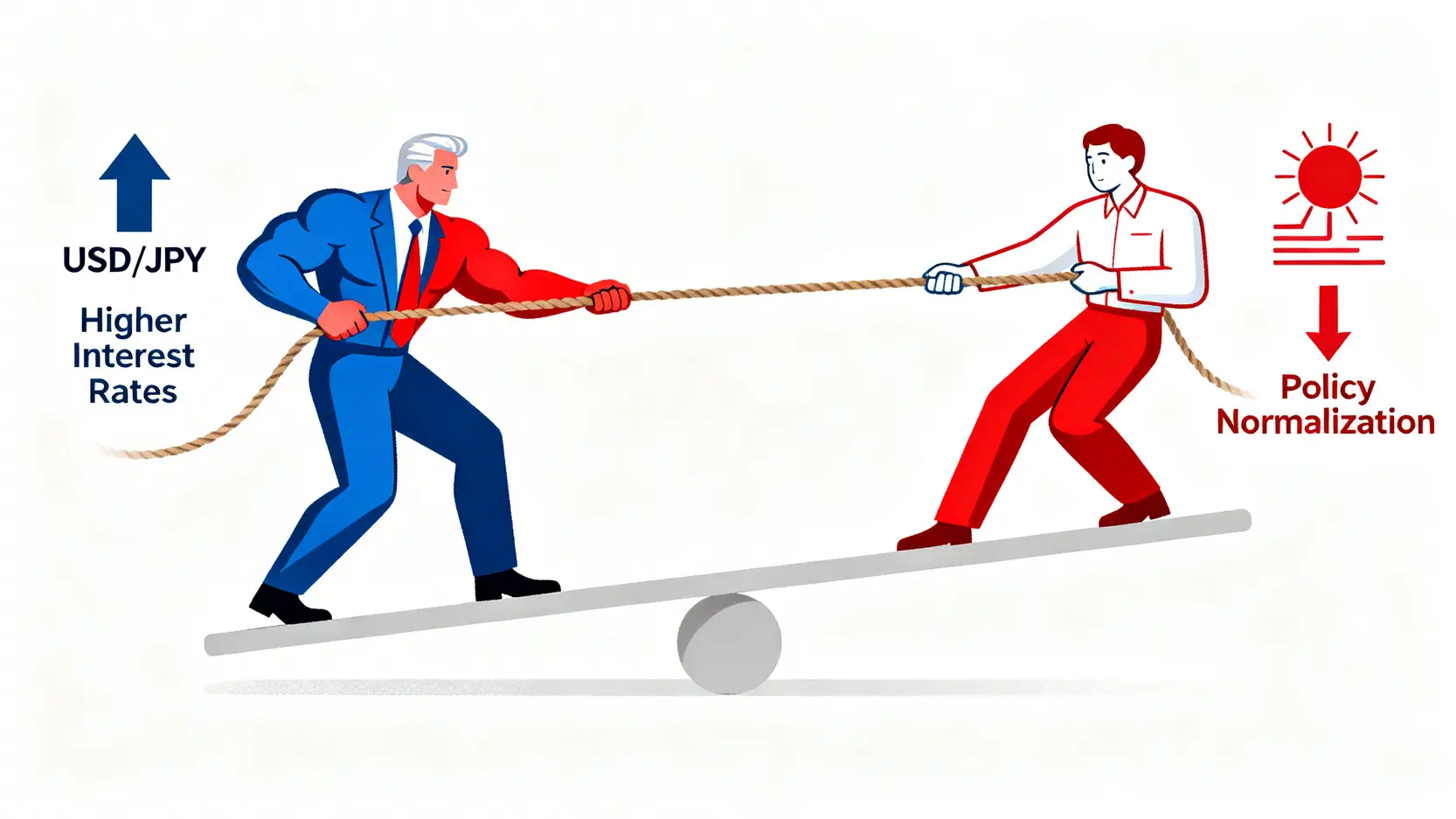

央行的戰爭:Fed 降息 vs. BOJ 轉向,誰將主導 2026 年的劇本?

🧭 不要與央行對賭,但要學會讀懂他們的牌局。2026 年的 USD/JPY 匯率,其核心驅動因子,正是全球兩大最有影響力央行——美國聯準會與日本央行之間的政策博弈。

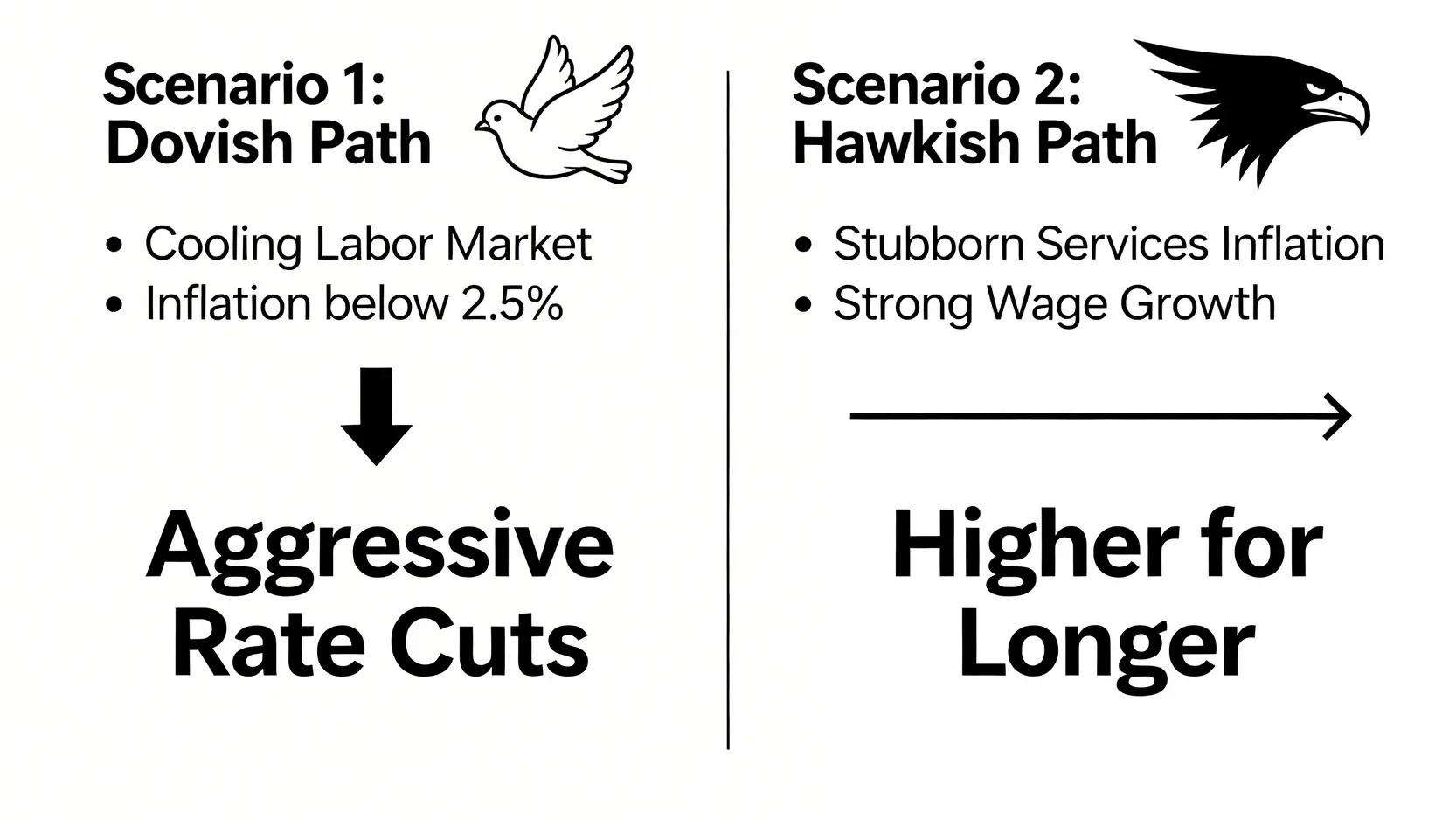

美國聯準會(Fed):2026 年降息路徑的兩種可能性

根據 2025 年底的聯邦公開市場委員會 (FOMC) 會議紀要,Fed 內部對於 2026 年的政策路徑存在明顯分歧,主要可歸納為兩種劇本:

- 劇本一(鴿派):預防性降息。 若美國勞動市場數據持續降溫,且通膨數據穩定在 2.5% 以下,Fed 可能會採取更積極的降息措施,以避免經濟陷入衰退。此情境下,美元將承受壓力,利好 USD/JPY 空頭。

- 劇本二(鷹派):高利率維持更久 (Higher for Longer)。 若服務業通膨居高不下,薪資增長依然強勁,Fed 可能會選擇將利率維持在較高水平,僅進行少量、緩慢的降息。此情境下,美元的利率優勢得以維持,USD/JPY 將獲得有力支撐。

日本央行(BOJ):『干預的藝術』與貨幣政策正常化的艱難之路

BOJ 在 2026 年面臨的挑戰更為複雜。結束了長達數年的負利率與殖利率曲線控制 (YCC) 政策後,市場正密切關注其「正常化」的下一步。

挑戰在於,日本經濟的結構性問題(如人口老化、內需疲軟)並未根本改變。過於激進的升息可能扼殺脆弱的復甦,但過於緩慢又會加劇日圓貶值與輸入性通膨。因此,BOJ 的任何行動都將是小心翼翼的。同時,當 USD/JPY 匯率接近 165-170 區間時,來自日本財務省的口頭干預乃至實際干預風險將急劇升高。這種干預的威懾力本身,就構成了 USD/JPY 的一道無形天花板。

利率差異:這如何直接影響您的交易決策?

為了讓投資者更清晰地掌握兩國央行的政策前景,我們製作了以下利率預測對比表:

| 央行 | 2026 年初政策利率 | 2026 年底預測 (彭博調查中位數) | 核心政策驅動 |

|---|---|---|---|

| 美國聯準會 (Fed) | 4.75% – 5.00% | 4.00% – 4.25% | 核心通膨數據、勞動市場狀況 |

| 日本央行 (BOJ) | 0.00% – 0.10% | 0.25% – 0.50% | 薪資增長率 (春鬥)、可持續通膨 |

數據來源:綜合 Fed 與 BOJ 官方數據、Bloomberg 經濟學家調查。僅供參考。

【FM Studio 深度觀點】

從數據中我們可以看出,即便 Fed 降息且 BOJ 升息,兩者之間的絕對利差在 2026 年底仍將高達 350 個基點以上。這意味著從純粹的套息交易角度看,美元的吸引力依然巨大。日圓要實現趨勢性反轉,需要的不是 BOJ 的一次升息,而是一個清晰且可信的、持續收緊的「政策路徑圖」。在此之前,任何因 BOJ 預期而導致的日圓反彈,都可能成為套息交易者重新建立多頭部位的機會。📈

常見問題(FAQ):頂級交易員的風險管理清單

1. 如何判斷日本央行即將干預的信號?

🔍 專業交易者會監控幾個關鍵指標:首先是「口頭干預」的頻率與措辭,當財務大臣的警告從「密切關注」升級為「對過度波動採取果斷行動」時,風險顯著增加。其次,歷史數據顯示,當 USD/JPY 在兩週內上漲超過 5-7 日圓,且匯率觸及關鍵心理價位(如 165、170)時,干預的可能性會超過 70%。最後,關注期權市場的風險逆轉指標(Risk Reversal),若看跌日圓的期權需求異常飆升,也可能是市場在為干預做準備。

2. 新聞發布時,如何避免巨大的交易滑價?

💡 規避滑價的最佳策略是「避免在數據公布前後 5 分鐘內進行交易」。如果您必須交易,請使用「限價單」或「止損限價單」代替「市價單」,這可以確保您的成交價格不會偏離設定點位太遠,但代價是可能無法成交。此外,選擇一家在 ECN(電子通訊網路)模式下提供深度流動性的經紀商,也能在一定程度上減少滑價的衝擊。

3. USD/JPY 與美股(S&P 500)的相關性如何?

📊 傳統上,USD/JPY 與 S&P 500 呈正相關,因為日圓常被視為「避險貨幣」。當市場風險偏好上升(美股漲),資金流出日圓追逐高收益資產,推升 USD/JPY。當市場恐慌(美股跌),資金湧入日圓避險,壓低 USD/JPY。然而,近年由於利差交易成為主導,這種相關性有所減弱。但在極端避險時期,此相關性依然有效。

4. 長期持有日圓的利息成本是多少?

💰 如果您是做空 USD/JPY(即買入日圓),您需要支付隔夜利息。具體金額取決於您的經紀商和當時的央行利率。以 2026 年初約 4.5% 的利差計算,做空 10,000 美元的 USD/JPY,每日大約需要支付 1-2 美元的隔夜利息。一年下來,這筆成本可能高達 400-600 美元,相當於您倉位價值的 4-6%。因此,若非預期日圓會大幅升值,長期做空 USD/JPY 的成本是極其高昂的。

5. 新手應該使用多少槓桿?

⚠️ 根據我們對成功交易者的研究,新手在初始階段使用的實際槓桿不應超過 10:1。許多平台提供高達 500:1 的槓桿,這是導致新手快速虧損的主要原因。10:1 的槓桿意味著,如果您帳戶有 1,000 美元,您交易的總部位價值不應超過 10,000 美元。這能確保您有足夠的保證金來抵禦市場的正常波動,避免因小幅虧損而被強制平倉。

結論與投資觀提醒

總結而言,2026 年的美元兌日圓市場,將是一場圍繞央行政策預期、隱性交易成本和突發風險管理的立體戰爭。單純依賴技術圖表或基本利率差的交易邏輯,已不足以應對當前的複雜局面。

FM Studio 建議投資者,在制定交易策略時,必須將以下三點納入核心考量:

- 宏觀層面: 緊密追蹤美、日兩國的核心通膨與就業數據,它們是央行政策的風向標。

- 成本層面: 重新審視您的交易平台,將滑價與隔夜利息納入您的交易成本計算,選擇真正能保護您利益的合作夥伴,是邁向專業的第一步。若想深入了解,可參考我們的外匯交易平台評比。

- 風險層面: 對日本央行的干預風險保持高度警惕,並利用我們在 FAQ 中提到的方法進行預判,避免在高風險區域建立過多倉位。

⚠️ 風險提示

本文所有分析均基於公開市場數據與研究,不構成任何形式的投資建議。外匯保證金交易涉及高風險,可能導致您損失全部本金。在做出任何投資決策前,請務必進行獨立的風險評估,並諮詢合格的財務顧問。過去的表現並不代表未來的結果。