🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值 logique。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

在追求財富增長的道路上,槓桿ETF 無疑是最具誘惑力的金融工具之一。它們承諾給予投資者倍數於市場的回報,似乎為通往財務自由的快車道。當市場上漲1%,你的資產就能增長2%或3%,這種加速的複利效應,讓無數投資者趨之若鶩,特別是在長期牛市的背景下。然而,這條捷徑的另一側,可能通向深不見底的懸崖。高回報的背後,隱藏著一個名為「波動率耗損」的致命陷阱,它會在不知不覺中,系統性地侵蝕你的本金。本文將以專業且系統化的方式,為您揭開2倍槓桿ETF (如美股的SSO,台股的00631L) 的神秘面紗,深入探討其驚人回報與內在缺陷。

📊 槓桿ETF的驚人回報:歷史數據回測 (以 VOO/SSO 為例)

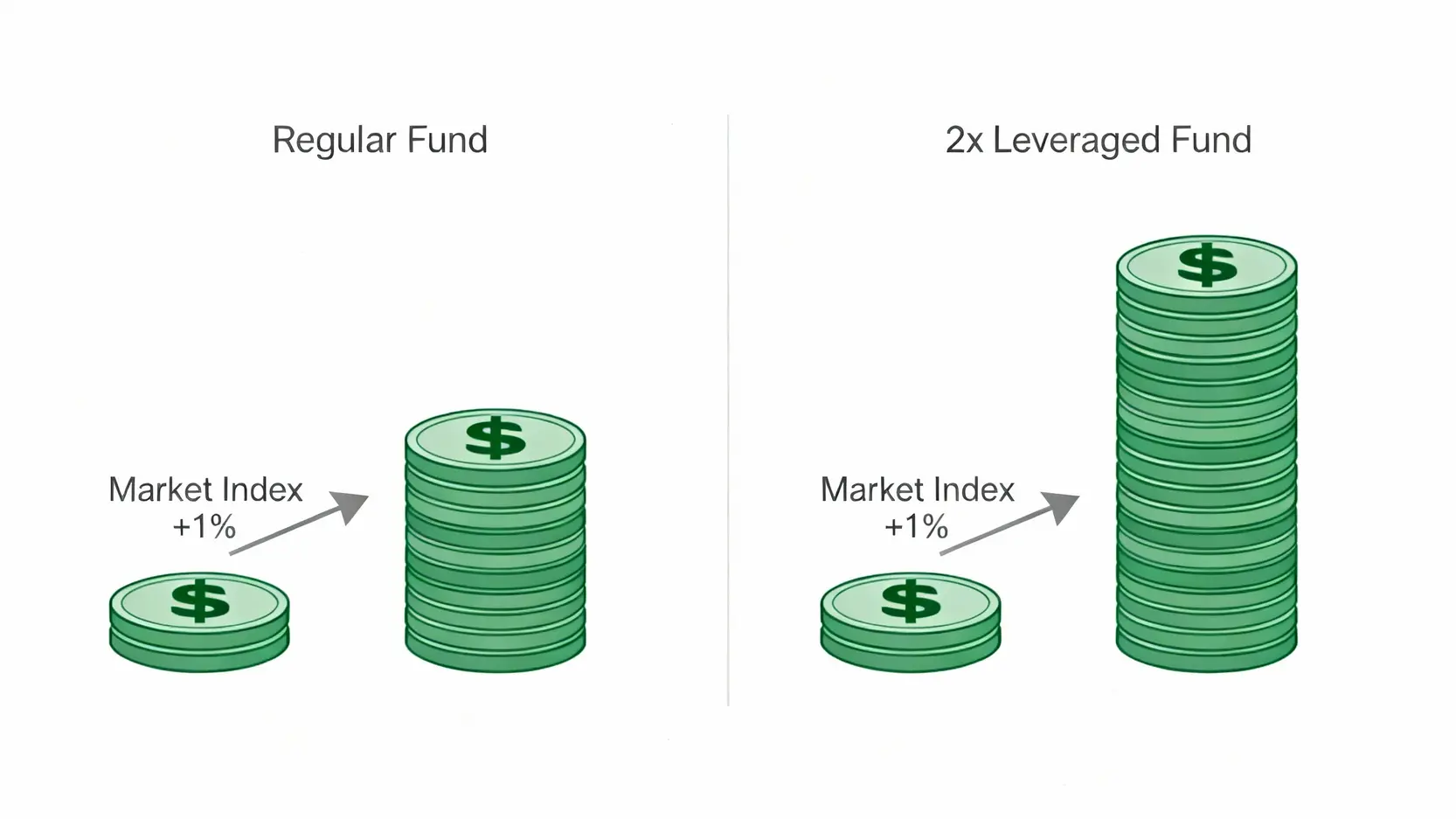

要理解槓桿ETF的魅力,最直觀的方式就是回顧歷史。讓我們以追蹤美國S&P 500指數的ETF為例:原型ETF VOO與其2倍槓桿對應物SSO。假設我們回到2010年代那個長達十年的大牛市,投入10萬美元,結果將會如何?

根據FM Studio的數據回測,從2010年初到2019年底,VOO的年化回報率約為13.5%。如果你投資了10萬美元,到期末你的資產將增長至約35萬美元。這個成績已經相當出色。但如果你選擇的是SSO,情況將會天差地遠。在同一個時期,SSO的年化回報率高達約25%,你最初的10萬美元將會滾動成超過90萬美元的驚人財富!這就是槓桿的魔力,它將牛市的漲幅放大到了極致。這種回報率足以讓任何投資者心動,也解釋了為何即使風險巨大,依然有人願意放手一搏。

推薦文章

想更深入了解槓桿ETF的基礎知識與不同標的嗎?請閱讀我們的完整指南:槓桿型ETF是什麼?2025年完整解析TQQQ、SOXL優缺點與長期持有風險

【FM Studio 深度觀點】

歷史數據的確展示了槓桿ETF在順風市場中的巨大潛力。然而,這種回測存在「倖存者偏誤」。它只展示了最理想的情況——一個長期、低波動的牛市。投資者必須警惕,不能將這種歷史最佳表現當作未來的常態預期。金融市場的鐘擺總會擺向另一個極端。

📈 致命缺陷:深入解析『波動率耗損』如何影響長期報酬

槓桿ETF的產品說明書中都明確指出,其目標是提供標的指數「單日」報酬的倍數。這「單日」是關鍵,也是陷阱所在。由於每天都需要重新平衡(Rebalancing)以維持固定的槓桿倍數,長期的複利效應會因為市場的日常波動而產生一種數學上的必然虧損,這就是波動率耗損 (Volatility Decay)。

簡單來說,假設原型ETF第一天漲10%,第二天跌10%。持有者的資產會變成 (1+10%) * (1-10%) = 0.99,虧損1%。而2倍槓桿ETF持有者的資產會變成 (1+20%) * (1-20%) = 0.96,虧損4%。原型指數幾乎持平,槓桿ETF卻產生了顯著的虧損。這種效應在盤整市場中尤其致命,即使指數最終回到原點,槓桿ETF的淨值也可能已經大幅下跌。

案例模擬:牛市、熊市、盤整市下的SSO表現

為了更清晰地展示波動率耗損的影響,FM Studio 製作了以下三種市場情境的簡化模型,假設初始投資均為$10,000:

| 情境 | 指數 (VOO) 每日變化 | 槓桿 (SSO) 每日變化 | VOO 最終價值 | SSO 最終價值 | 長期報酬差異 |

|---|---|---|---|---|---|

| 連續上漲 (牛市) | +5%, +5% | +10%, +10% | $11,025 (+10.25%) | $12,100 (+21.00%) | 槓桿ETF表現優於2倍 |

| 連續下跌 (熊市) | -5%, -5% | -10%, -10% | $9,025 (-9.75%) | $8,100 (-19.00%) | 槓桿ETF虧損小於2倍 |

| 劇烈盤整 (耗損市) | +10%, -9.09% | +20%, -18.18% | $10,000 (0%) | $9,818 (-1.82%) | 指數持平,槓桿ETF卻虧損 |

【FM Studio 深度觀點】

上述表格清晰地揭示了波動率耗損的核心機制。在趨勢明顯的市場(無論是牛市或熊市),複利效應會對槓桿ETF產生正面或負面的加速作用。然而,在最常見的、充滿上下波動的盤整市場中,即使標的指數長期來看是不漲不跌的,波動率耗損也會像一個隱形的稅收一樣,持續侵蝕槓桿ETF的淨值。這意味著,長期持有槓桿ETF的投資者,不僅在賭市場方向,更是在賭市場的波動性會維持在低水平。

🧭 誰適合投資槓桿ETF?風險承受能力與投資紀律評估

鑒於其高風險特性,FM Studio 認為,槓桿ETF絕非適合所有投資者的工具。它更像是一種專為特定目的設計的戰術武器,而非長期資產配置的核心。以下是適合考慮使用槓桿ETF的投資者畫像:

- 短線交易者與投機者: 他們利用槓桿ETF在短期內(數日或數週)放大對市場方向性判斷的押注,並設有嚴格的停損點。

- 具備專業知識的投資者: 他們深刻理解波動率耗損、期貨轉倉成本等內在風險,並有能力建立模型來監控這些風險。

- 尋求對沖的機構投資者: 有時機構會使用反向槓桿ETF來對沖其龐大的多頭部位,作為一種短期避險工具。

對於絕大多數以長期財富積累為目標的普通投資者而言,直接長期「持有」槓桿ETF是一種極其危險的策略。市場的短期波動是不可預測的,一次劇烈的回調或長期的盤整,都可能對槓桿ETF造成永久性的資本損失,即使市場最終反彈,也可能無法回本。

【FM Studio 深度觀點】

投資槓桿ETF考驗的不僅是分析能力,更是人性。在市場上漲時,容易因貪婪而加碼;在市場下跌時,又會因恐懼而過早賣出。缺乏嚴格投資紀律的投資者,很容易在這類高波動性產品上追高殺低,最終導致巨額虧損。我們建議,在考慮任何槓桿操作前,應先建立穩固的核心投資組合,並確保該決策符合您整體的風險管理框架。

💡 作者觀點與免責聲明

總結來說,2倍槓桿ETF是一把鋒利的雙面刃。它在趨勢明確的牛市中,確實能創造令人難以置信的回報,但其內含的波動率耗損機制,使其在盤整市與熊市中極具殺傷力,使其非常不適合奉行「買入並長期持有」策略的投資者。

FM Studio 的核心觀點是,投資者應將槓桿ETF視為一種高風險的「交易工具」,而非「投資資產」。在動用這類工具前,請務必問自己:我是否完全理解其運作機制與所有潛在風險?我是否有明確的進出場策略與紀律?我是否能承受可能遠超預期的虧損?如果答案有任何一絲猶豫,那麼遠離槓桿ETF,選擇更穩健的原型指數ETF,或許才是通往財務自由更為踏實的道路。

【FM Studio 深度觀點】

金融市場沒有免費的午餐。槓桿ETF提供的超額回報,是以承擔不成比例的風險為代價的。成功的投資,建立在對風險的深刻理解與有效管理之上,而非僅僅追求報酬率的最大化。在2026年及未來的投資環境中,我們認為,一個經過深思熟慮、符合個人風險承受能力的投資組合,遠比任何單一的投機工具更能幫助您實現長期的財務目標。