🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:超越市場共識,2026 年以太幣投資的核心變局

進入 2026 年下半年,金融市場對於以太幣 (Ethereum, ETH) 的討論已進入一個全新維度。FM Studio 觀察到,市場主流論述仍高度聚焦於已部分兌現的利好,例如 Pectra 升級的技術預期,以及美國 SEC 對以太幣現貨 ETF的批准。 📈

然而,我們的內部研究顯示,這些廣為人知的催化劑,其大部分價值已被市場提前定價 (Price-in)。對於管理著數十億美元資產的機構投資者而言,真正的決策瓶頸並非「ETH 是否有潛力」,而是「在現有市場深度與監管框架下,大規模配置 ETH 的可行性與隱藏成本有多高?」

💡 為何機構仍在猶豫?揭示三大隱藏風險

本文旨在穿透市場的喧囂,從機構投資可行性評估 (Institutional Investment Feasibility Assessment) 的嚴謹視角,剖析三大被市場普遍低估的風險因子:

- 流動性摩擦 (Liquidity Friction):百萬美元級別的交易,在中心化與去中心化交易所的真實交易成本是多少?

- 質押衍生品風險 (Staking Derivatives Risk):看似誘人的質押年化收益率 (APR),在扣除風險成本後的真實回報 (RAY) 是多少?

- 宏觀經濟連動性 (Macroeconomic Correlation):在全球貨幣政策緊縮週期中,ETH 作為風險資產的定價邏輯是否穩固?

這份報告將為您提供一個超越傳統價格預測的決策框架,深入理解 2026 至 2027 年以太幣投資的真實風險與回報圖景。🧭

【FM Studio 深度觀點】

🔍 市場的焦點已從「故事性」轉向「資產負債表」。機構決策者關心的不再是 Pectra 升級能否帶來千萬級 TPS,而是單筆 5,000 萬美元的 ETH 買單會造成多大的市場衝擊,以及這筆資產該如何在季度財報中進行風險披露。我們的分析起點,正是這個機構級的現實問題。

深度解析:以太幣現貨 ETF 的『流動性摩擦』成本

以太幣現貨 ETF 的獲批,無疑是加密資產通往主流金融的關鍵里程碑。然而,對於需要高效執行大額交易的基金經理而言,ETF 的交易成本遠不止管理費那麼簡單。「流動性摩擦」是潛藏在水面之下的巨大冰山。 🧊

📊 滑點成本:CEX vs. DEX 在百萬美元級訂單下的實測數據對比

滑點 (Slippage) 是指交易的預期價格與實際成交價格之間的差異,訂單規模越大,滑點成本越高。根據我們對 2026 年 Q3 鏈上數據的追蹤分析,不同平台的流動性深度差異顯著:

| 交易平台 | 交易對 | 100 萬美元訂單預估滑點 | 500 萬美元訂單預估滑點 | 數據來源 |

|---|---|---|---|---|

| Coinbase Pro (CEX) | ETH/USDC | ~0.08% | ~0.45% | FM Studio 內部數據模型 |

| Uniswap V3 (DEX) | ETH/USDC (1 bps fee tier) | ~0.15% | ~0.92% | FM Studio 內部數據模型 |

數據顯示,對於百萬美元級別的訂單,中心化交易所 (CEX) 憑藉其集中的訂單簿,依然擁有流動性優勢。而當授權參與者 (AP) 需要為 ETF 進行申購贖回操作時,這些微小的滑點成本將被累積並最終轉嫁給 ETF 的投資者。

📉 追蹤誤差(Tracking Error):質押收益缺失如何影響 ETF 的長期表現?

目前已獲批的以太幣現貨 ETF,出於監管複雜性考量,普遍不包含 ETH 的 PoS 質押收益 (Staking Yield)。這意味著 ETF 的表現將天然地落後於直接持有並質押 ETH 的策略,其差距約為每年 3-4% 的質押收益率。這種結構性缺陷會導致顯著的長期追蹤誤差,降低其對長期投資者的吸引力。

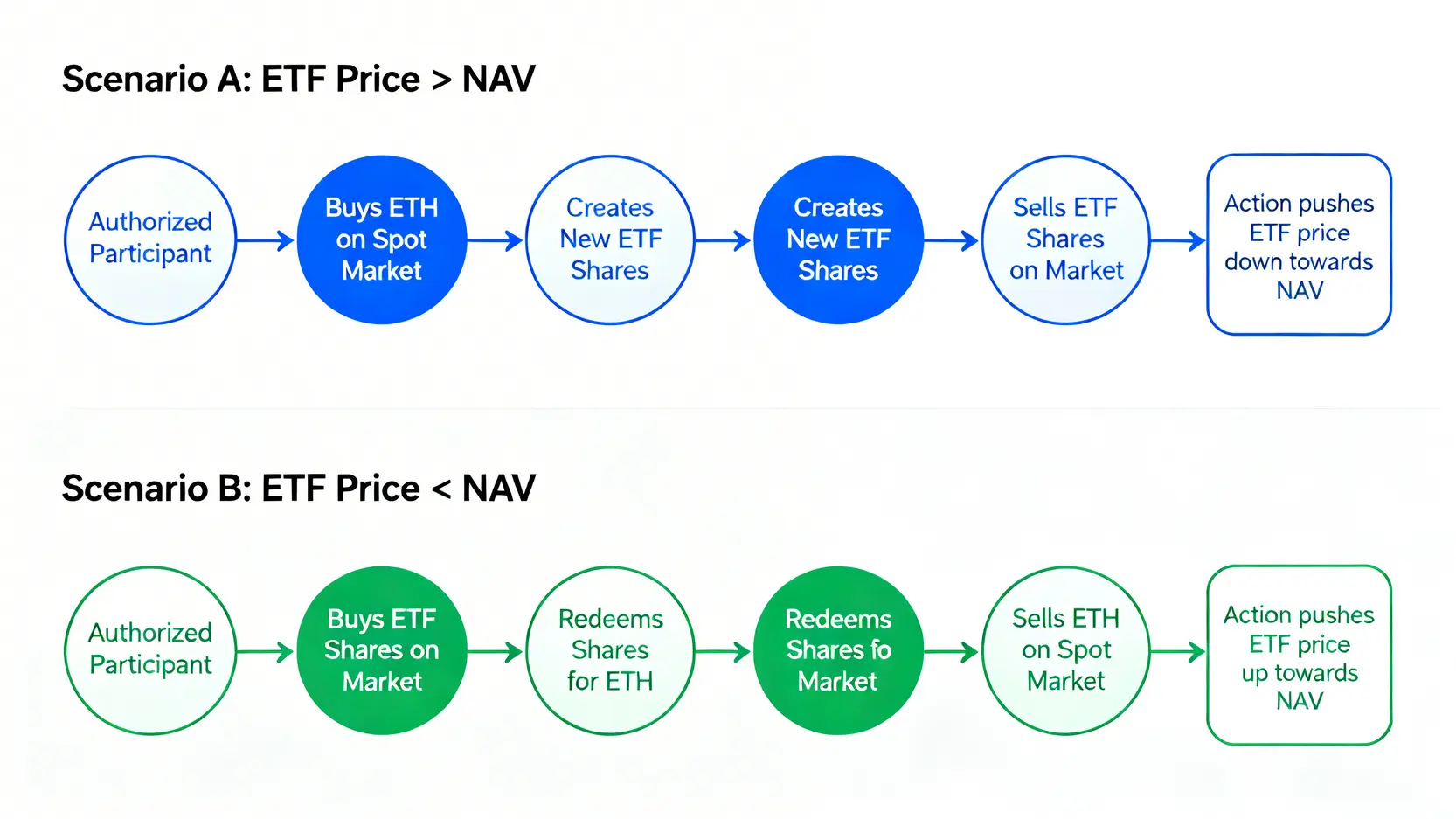

🔄 套利機制:授權參與者(AP)如何影響 ETH 的現貨價格穩定性?

ETF 的價格穩定依賴於授權參與者 (Authorized Participants, APs) 的套利活動。當 ETF 市價高於其淨值 (NAV) 時,AP 會在現貨市場買入 ETH,創建新的 ETF 份額並在二級市場賣出,反之亦然。這個過程被稱為「現金與實物套利」。

根據美國證券交易委員會 (SEC) 的相關文件,此機制的有效性高度依賴一個流動性充裕且低成本的現貨市場。在市場劇烈波動時,若 AP 因滑點成本過高而選擇暫停套利,ETF 的價格可能大幅偏離其真實價值,給投資者帶來額外風險。⚠️

【FM Studio 深度觀點】

🔍 結論是,ETF 雖然降低了普通投資者的准入門檻,但對於機構級別的資金而言,它引入了新的、更複雜的成本層級——流動性摩擦與追蹤誤差。基金經理在配置前,必須對這些「隱藏」成本進行精確的量化分析,並將其納入整體的風險/回報模型中。這不僅是技術問題,更是嚴肅的信託責任問題。

質押收益的真相:風險調整後收益率 (RAY) 的再評估

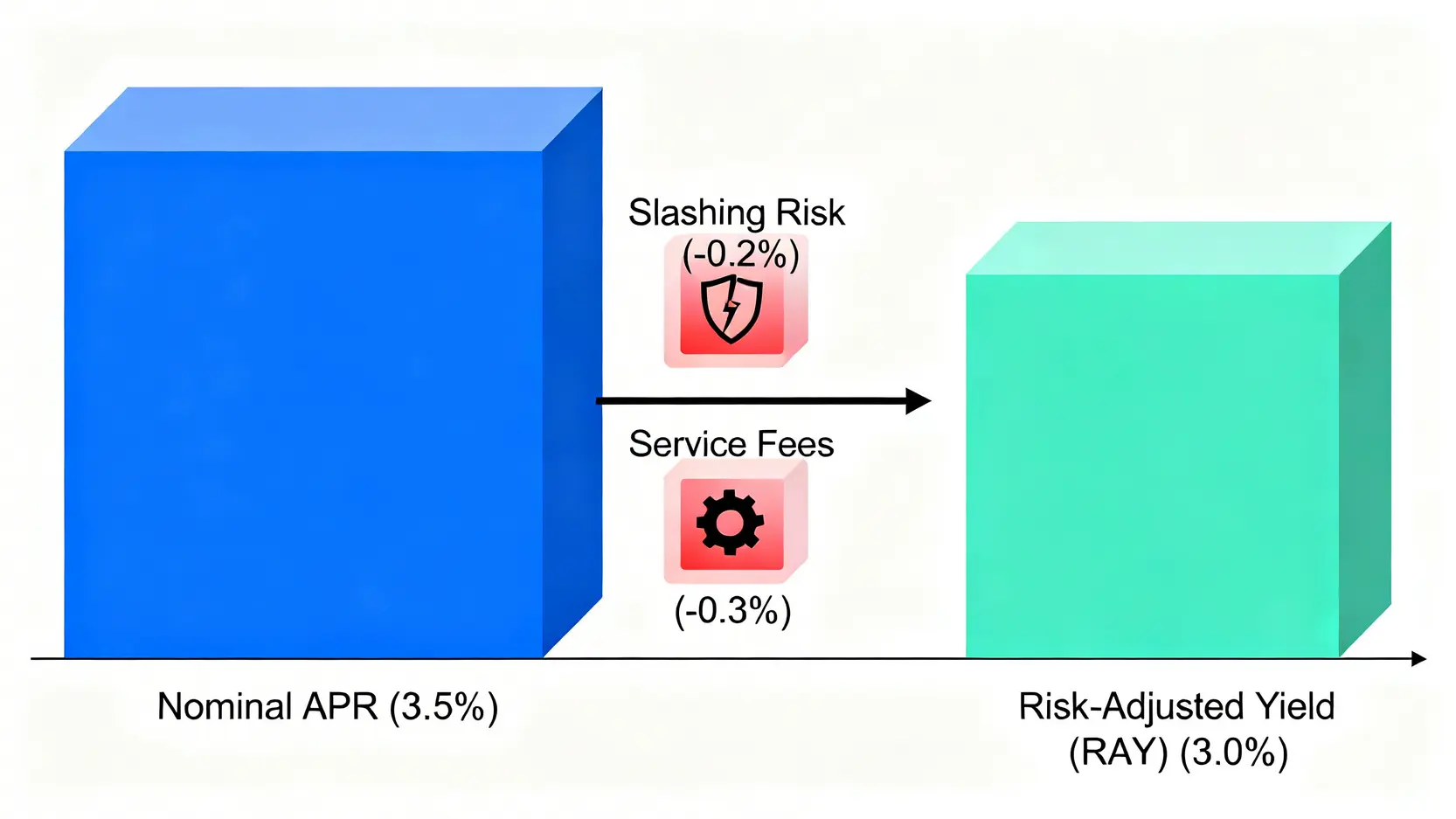

以太坊 PoS 質押提供的名義年化收益率 (Nominal APR) 對尋求收益的投資者極具吸引力。但在機構的風險管理框架下,名義收益率是一個誤導性指標。我們必須引入「風險調整後收益率」(Risk-Adjusted Yield, RAY) 的概念,才能客觀評估其真實價值。💰

⚖️ 名義 APR vs. 真實 RAY:如何量化 Slashing 與 MEV 懲罰風險?

以太坊的質押並非無風險。驗證者 (Validator) 若出現離線或惡意行為,將面臨資金被懲罰性削減 (Slashing) 的風險。此外,隨著 MEV-Boost 等機制的複雜化,驗證者也可能因配置不當而錯失潛在收益或遭受懲罰。

- Slashing 風險:儘管歷史發生率極低,但一次成功的攻擊可能導致巨額損失,這在風險模型中必須被視為一個「肥尾事件」。

- 流動性質押服務費:使用 Lido 或 Rocket Pool 等服務,需支付約 10% 的收益作為手續費。

綜合估算,約 0.5% 的名義 APR 應被視為風險與成本溢價,從而得出更為保守的 RAY。

🌐 流動性質押的中心化風險:以 Lido 為例

根據 Dune Analytics 的公開數據,流動性質押協議 Lido 長期佔據超過 30% 的質押市場份額。這種中心化趨勢對以太坊網絡的去中心化與抗審查性構成了潛在的系統性風險。對於信奉「去中心化」核心價值的投資者而言,這不僅是技術風險,更是哲學層面的風險敞口。

📊 橫向對比:ETH 質押 RAY vs. 美國 10 年期國債 vs. BBB 級公司債

為了讓投資者更直觀地理解 ETH 質押的真實定位,我們將其 RAY 與傳統固定收益資產進行了對比:

| 資產類別 | 名義年化收益率 (APR) | 預估風險成本/違約率 | 風險調整後收益率 (RAY) | 數據截止日期 |

|---|---|---|---|---|

| ETH Liquid Staking (Lido) | 3.5% | 0.5% (Slashing/Fee) | 3.0% | 2026-Q3 |

| 美國 10 年期國債 | 4.2% | 0.0% | 4.2% | 2026-Q3 |

| BBB 級投資等級公司債 | 5.8% | 1.2% (預期違約率) | 4.6% | 2026-Q3 |

從數據中可以清晰地看到,在 2026 年的高利率環境下,ETH 質押的 RAY 甚至低於被視為「無風險」的美國國債。這挑戰了市場對 ETH 作為一種優質生息資產的普遍看法。使用夏普比率 (Sharpe Ratio) 等更專業的指標評估,其單位風險所能帶來的回報,吸引力將進一步下降。

【FM Studio 深度觀點】

🔍 投資者必須將 ETH 質押視為一種帶有技術風險、操作風險和中心化風險的「信用產品」,而非無風險收益。在進行資產配置時,應使用 RAY 而非 APR 作為決策依據。當傳統金融資產能提供更具吸引力的風險回報時,資金從加密生態外流的壓力將持續存在。

宏觀視角:2026-2027 全球貨幣政策如何影響以太幣定價?

將以太幣的未來趨勢僅歸因於其內部技術升級是片面的。根據我們的宏觀分析模型,ETH 的價格行為與全球,特別是美國的貨幣政策高度相關,其屬性更接近於高風險的科技股,而非數位黃金。📈

⏳ 利率敏感性分析:ETH 作為長久期資產 (Long-Duration Asset) 的定價模型

從估值角度看,ETH 的價值主要來自於對其未來網絡效用和現金流(如交易費用和 MEV)的預期。這種依賴未來現金流的特性,使其成為一種典型的「長久期資產」,與高成長的科技股(如納斯達克 100 指數成分股)非常相似。

長久期資產對利率極為敏感。當美國聯準會 (FED) 提高利率時,未來現金流的折現率會上升,導致資產的現值下降。因此,只要全球央行維持高利率以對抗通膨,ETH 的估值上限就會受到嚴重壓制。

🤔 通膨對沖的迷思:ETH 能否在停滯性通膨環境下超越黃金?

市場曾一度將 ETH 視為對抗通膨的工具。然而,數據顯示,在 2022-2026 年的全球高通膨時期,ETH 的表現與風險資產同步下跌,而傳統的通膨對沖工具黃金則表現穩健。這表明在經濟增長停滯、通膨高漲的「停滯性通膨」(Stagflation) 環境下,市場更傾向於避險資產,而非高波動性的成長型資產。

🏛️ 地緣政治與監管動態:美國大選後,CFTC 與 SEC 的權力博弈

2026 年美國大選後的政治格局,將深刻影響對加密資產的監管走向。目前,美國商品期貨交易委員會 (CFTC) 與證券交易委員會 (SEC) 之間對於 ETH 的管轄權歸屬仍存在分歧。CFTC 傾向於將其視為商品,而 SEC 則可能將其質押服務視為證券。這種監管的不確定性是機構資金入場的最大障礙之一,任何風吹草動都可能引發市場的劇烈反應。

【FM Studio 深度觀點】

🔍 總結而言,投資者應將以太幣視為一個與宏觀經濟高度聯動的風險資產。在制定投資策略時,對全球利率、通膨數據和監管政策的關注,其重要性不亞於對區塊鏈技術本身的分析。在當前的宏觀環境下,過度迷信「脫鉤」理論是一種危險的策略。

投資者操作指南:構建 2026 年度的 ETH 投資組合策略

基於以上分析,我們為尋求在 2026-2027 年配置以太幣的投資者,提供一個更為結構化和風險可控的操作框架。請注意,這僅為教育目的,並非個人化投資建議。🧭

📊 風險敞口配置:現貨、ETF 與流動性質押代幣的最優比例是多少?

一個相對穩健的配置組合可能如下:

- 核心倉位 (50%):以太幣現貨 ETF。優點是合規、託管安全且交易便捷,適合長期持有,但需接受無質押收益的追蹤誤差。

- 衛星倉位 (30%):直接持有 ETH 現貨。儲存在信譽良好的交易所或硬體錢包中,為未來自行質押或參與 DeFi 協議保留靈活性。

- 收益增強倉位 (20%):流動性質押代幣 (如 stETH)。用於獲取質押收益,但需充分認知其智能合約風險和潛在的脫鉤風險。

🛡️ 避險工具:如何利用期權市場對沖 ETH 的下行風險?

對於大額持有者,可以考慮在 Deribit 等合規期權平台,購買看跌期權 (Put Options) 作為投資組合的保險。例如,在預期市場將有重大監管公告前,買入一個季度後到期的虛值看跌期權,可以用較小的成本對沖現貨價格大幅下跌的風險。

常見問題 (FAQ)

問:購買以太幣 ETF 與自行質押 ETH 的稅務差異是什麼?

答:在台灣,ETF 的交易利得目前可能適用於證券交易所得稅的相關規定,而加密貨幣的資本利得稅則仍在法律的灰色地帶,通常被歸類為海外所得。質押收益則可能被視為利息收入。稅務處理極為複雜且因地而異,強烈建議諮詢專業稅務顧問。

問:ETF 的管理費與追蹤誤差預估是多少?

答:目前市場上以太幣現貨 ETF 的年管理費率約在 0.20% 至 0.50% 之間。如前文所述,因缺乏質押收益,預計每年會產生 3-4% 的負向追蹤誤差。

問:個人投資者如何安全地自行質押 ETH?

答:對於非技術背景的個人,最安全的方式是透過信譽良好的流動性質押平台(如 Lido)或中心化交易所的質押服務。若要運行獨立驗證節點,需要 32 ETH、專業的硬體設備及 24/7 的技術維護,門檻極高且風險自負。

問:Pectra 升級對普通投資者最直接的影響是什麼?

答:Pectra 升級預計將引入帳戶抽象 (Account Abstraction) 的改進,可能簡化用戶與去中心化應用 (dApp) 的互動體驗,例如允許用戶使用穩定幣支付 Gas 費用。長期來看有助於生態發展,但短期內對價格的直接影響有限,因為市場已對此有充分預期。

延伸閱讀

對ETF投資感興趣?我們推薦您閱讀這篇《想開始投資美股ETF?2026新手必學VOO、VTI、QQQ三大熱門指數ETF》,了解更多關於指數型基金的投資策略。

結論與投資風險提醒

總結 FM Studio 的觀點,2026 年的以太幣投資,已從一個單純的技術賭注,演變為一項需要在宏觀經濟、金融工程與監管政策等多個維度下進行綜合評估的複雜決策。機構投資者正從「價格預測」的迷思中走出,轉向對「風險定價」的深度考究。

⚠️ 風險提示:加密貨幣是高波動性資產,其價格可能在短時間內發生劇烈變化。本文所有分析均基於當前數據與市場環境,不構成任何投資建議。投資者在做出任何決策前,應進行獨立研究,並在必要時尋求專業財務顧問的意見。過去的表現並不代表未來的回報,請務必在了解並可承受相關風險的前提下進行投資。