🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何 90% 的竹北購房者只看「單坪價格」,卻忽略了背後的金融陷阱?

在 2026 年的今天,當我們談論竹北房市,多數討論仍停留在「某社區單坪成交價再創新高」的表層喧囂中。然而,FM Studio 必須指出,這種單一維度的價格競逐,正為購房者的財務未來埋下巨大隱憂。💡

倫敦金融圈的資深交易員常說:“對精明的投資者而言,價格僅僅是一個入場點;真正的較量在於風險調整後的回報。”對精明的投資者而言,價格僅是入場券;真正的賽局,在於風險調整後的回報。這個觀點,從未像今天這樣適用於竹北。

別被「創社區新高」迷惑:重新定義竹北房產的價值

單坪價格的飆升,可能源於短期市場情緒、特殊裝潢的個案,甚至是缺乏參考性的低總價小坪數交易。這些都不足以構成您投入畢生積蓄的決策基礎。真正的價值,應建立在社區的「金融體質」之上——包含其價格的穩定性、換手率(流動性),以及在未來經濟逆風中的抗跌能力。🧭

從金融分析師視角,為你的錢包進行一次壓力測試

因此,這篇文章將徹底跳脫傳統房仲的銷售話術。我們不會討論裝潢與座向,而是要帶您用金融風險分析師的視角,檢視竹北房市。我們將提供一個數據驅動的決策模型,從利率波動的房貸壓力測試,到各社區的風險評級,為您的家庭財務進行一次全面的健康檢查。💰

【FM Studio 深度觀點】

我們觀察到,市場普遍將「買房」視為居住決策,而忽略其本質是一項巨大的財務槓桿操作。當您簽下房貸合約,不僅是買入一個「家」,更是承擔了一筆長達 20 至 30 年的金融負債。本文的宗旨,就是確保您在享受居住價值之前,已充分理解並能駕馭其背後的金融風險。🔍

2026 竹北房價核心數據揭露:一張表看懂各區「金融體質」

數據,是撥開市場迷霧的唯一探照灯。FM Studio 團隊花費數週時間,整合、清洗並分析了最新市場數據,旨在為您呈現一份超越「實價登錄」原始資料的金融洞察。📊

數據說明:資料來源、統計區間與指標定義

- 資料來源: 所有成交數據均來自 內政部不動產交易實價查詢服務網,並排除一樓、頂樓、露台戶及親友交易等特殊個案,力求數據客觀。

- 統計區間: 數據比對區間為 2024 年第四季 (Q4) 至 2026 年第二季 (Q2),以捕捉最新的市場動態。

- 指標定義: 「金融風險指標」是 FM Studio 根據社區平均總價、換手率、價格波動標準差綜合評估得出;「投資潛力評級」則考量了區域基礎建設、未來發展性與當前價格基期。

【核心資產】2026 竹北核心社區金融健檢總表

| 行政區 | 社區名稱 | 2024 Q4 平均單價 (萬/坪) | 2026 Q2 最新成交單價 (萬/坪) | 年增率 (%) | 金融風險指標 | 投資潛力評級 | 備註 |

|---|---|---|---|---|---|---|---|

| 高鐵特區 | A社區 (e.g. 豐邑FB計劃) | 78.5 | 85.2 | 📈 8.5% | 高 | ★★★★☆ | 指標性社區,流動性佳 |

| 縣治二期 | B社區 (e.g. 椰林大道) | 65.3 | 70.1 | 📈 7.3% | 低 | ★★★☆☆ | 社區共識強,抗跌性高 |

| 縣治三期 | C社區 (e.g. 坤山君峰) | 68.1 | 75.5 | 📈 10.8% | 中 | ★★★★☆ | 學區題材,創社區新高 |

| 台科大重劃區 | D社區 (e.g. 半畝塘) | 62.0 | 68.2 | 📈 10.0% | 中 | ★★★★★ | 基期相對低,具補漲潛力 |

| 竹北西區 | E社區 (e.g. 遠百新世紀) | 55.8 | 60.5 | 📈 8.4% | 低 | ★★★☆☆ | 首購族熱區,有價無量 |

最後更新日期:2026年6月15日

數據解讀:從高鐵區到西區,哪些社區表現出「抗跌性」?

從表中可見,雖然所有核心區域在過去一年半中皆錄得正成長,但背後的金融故事截然不同。📈

縣治二期的 B 社區,雖然年增率並非最高,但其「低」金融風險指標顯示出強大的價格韌性。這類社區通常由自住客主導,籌碼穩定,在市場波動時能提供較好的下檔保護,展現出典型的「抗跌性」特徵。

反觀縣治三期的 C 社區與台科大區的 D 社區,年增率超過 10%,表現亮眼,但中等風險指標提醒我們,追高的同時需評估流動性與總價門檻拉高後的潛在風險。⚠️

數據本身是沉默的,但數據之間的「關係」會說話。我們建議讀者不要只看「年增率」這一項指標。真正穩健的資產,是在「年增率」、「金融風險指標」與「投資潛力評級」三者間取得平衡的標的。高增長往往伴隨高風險,而我們的目標是尋找「風險調整後回報」最佳化的機會。🧭

買在竹北的 3 大隱形金融風險:你的房貸扛得住「壓力測試」嗎?

進入竹北房市,就像駛入一條高速公路。速度感令人興奮,但任何微小的變動都可能引發劇烈反應。對購房者而言,最大的變數,無疑是全球貨幣政策與利率走向。您準備好應對了嗎?

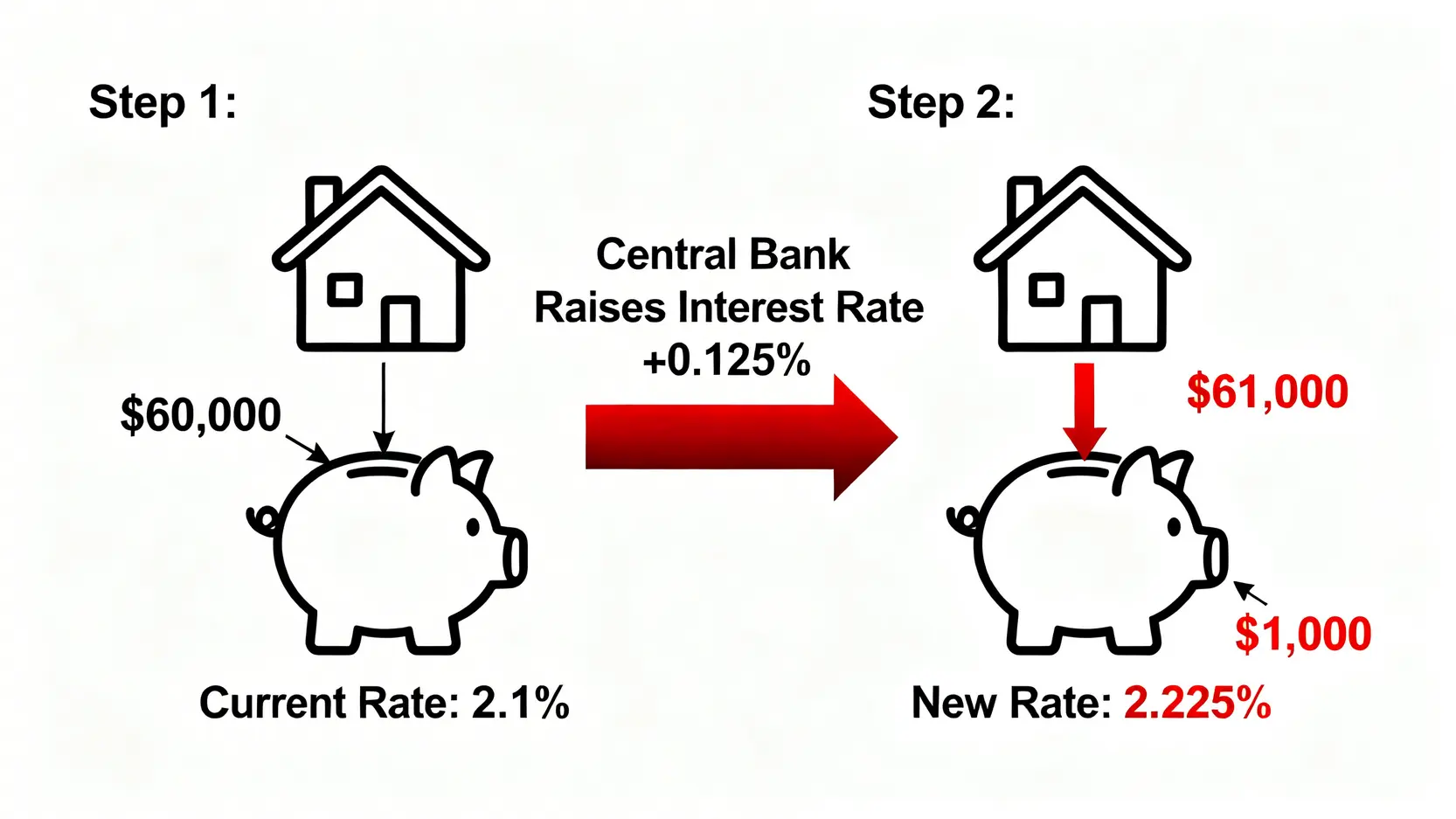

風險一:利率波動性—央行升息半碼,你的月付金將增加多少?

這是所有竹北購房者最需要直視的問題。在高總價的市場結構下,利率的微小跳動都會被房貸槓桿放大。💰

我們來進行一次簡單的「房貸壓力測試」:

假設您在竹北購買總價 2,000 萬的房產,貸款 8 成(1,600 萬),分 30 年本息攤還,目前利率為 2.1%。

- 現況: 您的每月還款金額約為 60,000 元。

- 壓力情境: 假設 2027 年台灣央行為抑制通膨,宣布升息「半碼」(0.125%),您的房貸利率將上升至 2.225%。

- 財務衝擊: 您的每月還款金額將增加至約 61,000 元,每年將多支付 12,000 元 的利息。若升息一碼(0.25%),每年增加的負擔將超過 24,000 元。

這個數字看似不大,但它會直接侵蝕您的家庭可支配所得,影響生活品質與其他理財規劃。在簽約前,務必將升息 1-2 碼納入您的現金流考量。⚠️

風險二:流動性陷阱—為何某些「明星社區」有價無市,轉手週期長?

🔍 FM Studio 內部研究發現,竹北部分總價超過 4,000 萬的「明星社區」,雖然時有創高價成交,但其平均銷售週期(從委售到成交的時間)已從 2023 年的 90 天拉長至 2026 年的 180 天以上。

這就是「流動性陷阱」。當價格高到一定程度,潛在買家基數會大幅縮小。即使您的資產帳面價值很高,但在您需要變現時,可能面臨「有價無市」、必須降價才能求售的困境。對於有資金週轉需求的購房者而言,這是一項常被忽略的重大風險。

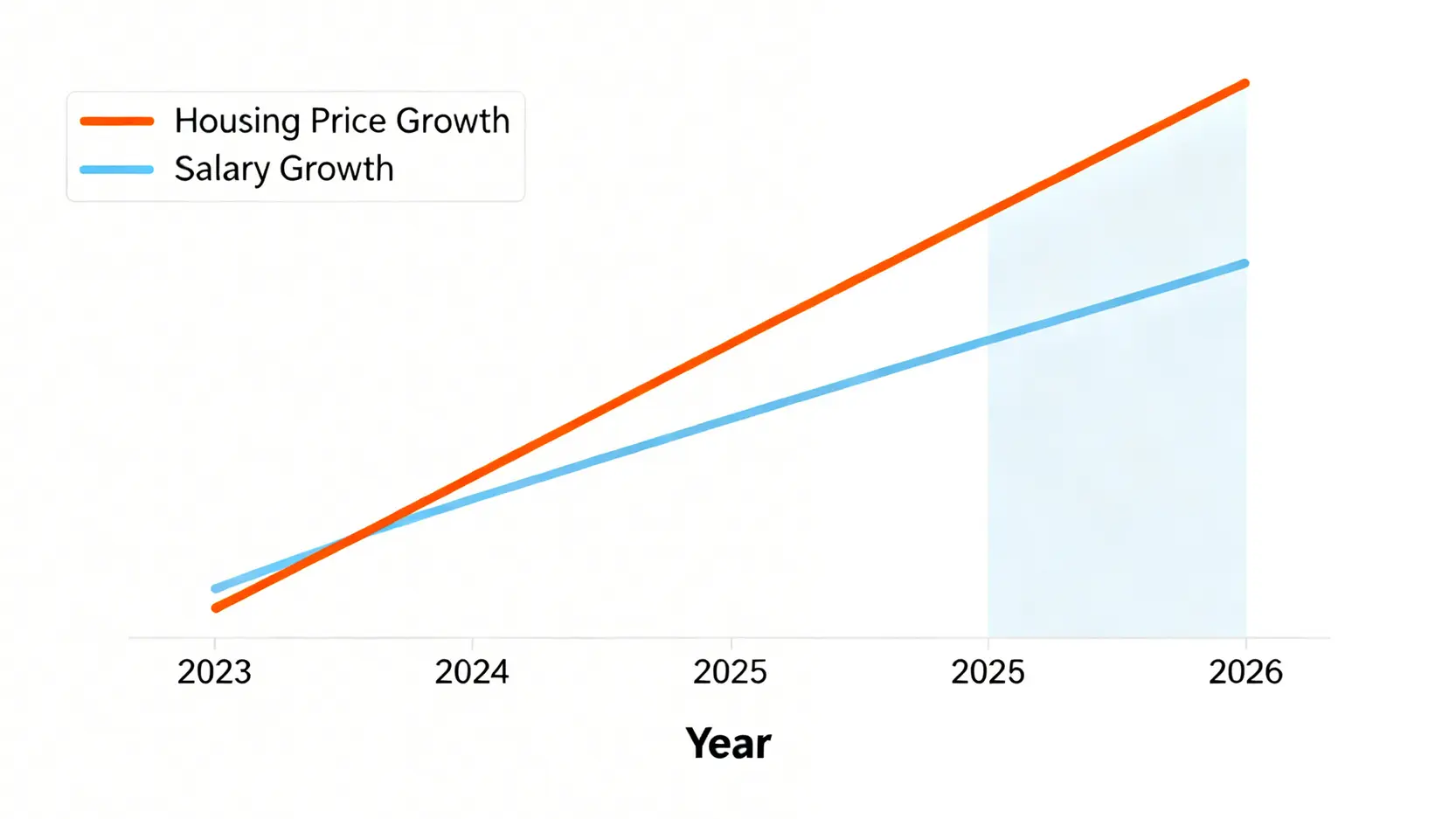

風險三:收入支撐比—你的年薪,真的追得上竹北的房價漲幅嗎?

竹北房價的核心支撐,來自新竹科學園區的高收入族群。然而,根據我們的數據模型,自 2023 年起,竹北核心區的房價年增率已開始超越竹科工程師的平均薪資增長率。

這意味著,購房的痛苦指數正在攀升。即使是高薪的竹科新貴,也需要更長的時間儲蓄頭期款,並在購房後承擔更高的房貸收入比。當房貸支出佔家庭總收入超過 40%,家庭財務的穩定性將變得脆弱,難以應對失業、疾病等突發狀況。

【FM Studio 深度觀點】

上述三大風險,共同指向一個核心問題:「安全邊際」。您的財務狀況是否留有足夠的緩衝區?我們強烈建議,在評估購房能力時,不應只計算「當下」的負擔能力,而應採用更保守的「壓力測試」情境。將利率設在 3%、並假設家庭總收入減少 10% 來進行試算,若屆時現金流依然穩健,您才具備了抵禦未知風險的真正實力。

基於數據分析:2026 年值得關注的 5 大潛力與穩健型社區

在充分揭示風險後,我們將鏡頭轉向機會。FM Studio 強調,健康的房地產市場永遠存在結構性機會。以下是我們基於「2026 竹北核心社區金融健檢總表」數據,為您剖析的潛力與穩健型標的。🧭

潛力股:具備基礎設施紅利與合理基期的社區

💡 這類社區的特點是,目前價格尚未完全反映其未來價值,具備補漲空間。

- 關注標的:台科大重劃區 (D社區)

- 數據洞察: 根據我們的數據表,D 社區在過去一年半中錄得 10% 的強勁增長,但其絕對價格(68.2萬/坪)相較於高鐵特區(85.2萬/坪)仍有明顯的價格梯度。

- 金融解讀: 「中」度的金融風險指標提醒我們此區追價力道強勁,但其「五星」的投資潛力評級,是基於未來聯發科總部進駐、以及相對於縣治一、二期更合理的屋齡與街道規劃。對於願意承擔中期風險,以換取長期資本利得的購房者,此區值得深度研究。

穩健股:已證實具備強大社區共識與抗跌性的社區

📈 這類社區如同股市中的藍籌股,成長性或許不是最高,但穩定性與防禦性極佳。

- 關注標的:縣治二期 (B社區)

- 數據洞察: B 社區的年增率(7.3%)雖較為溫和,但其最引人注目的指標是「低」金融風險。這代表其價格波動小、換手穩定。

- 金融解讀: 此區發展成熟,生活機能完善,居民多為長期自住者,形成了強大的社區認同感與價格共識。在市場景氣下行時,這類社區的賣壓最輕,價格支撐也最強。對於風險規避型、以資產保值為首要目標的買家,B 社區是理想的避風港。

給首購族的建議:如何在有限預算內找到最佳平衡點?

對於預算有限的首購族,我們的數據模型指向了 竹北西區 (E社區)。雖然其投資潛力評級僅為三星,但「低」金融風險與相對親民的總價,使其成為一個值得考慮的起點。

我們的建議是:將西區視為進入竹北市場的「第一個階梯」。在此建立資產、累積財富,待未來家庭收入提升或資產增值後,再考慮移轉至核心區域。重要的是,首購族應將「財務安全性」置於「未來增值性」之上,避免過度槓桿,才是長久之計。完善的理財規劃是成功的第一步。

【FM Studio 深度觀點】

我們反對任何形式的「報明牌」行為。此處提出的社區類型分析,其目的在於「教學」而非「推薦」。我們希望傳達的核心思想是,購房決策應是一個基於個人財務狀況、風險承受度與數據分析的理性過程。請將我們的分析作為您的「決策輔助工具」,而非「最終答案」。🔍

結論:給竹北購房者的最終戰略地圖

2026 年的竹北房市,已不再是閉著眼睛買都能獲利的時代。它已演變為一個需要精算、策略與風險控管的專業金融市場。價格的昂貴並非最可怕的敵人,資訊的不對稱與決策的草率才是。🧭

本文從金融分析師的視角,為您拆解了數據背後的意義、揭示了利率與流動性的潛在風險,並提供了一套分析潛力社區的框架。我們衷心希望,這份深度分析能成為您在做出重大財務決策時,手邊最可靠的戰略地圖。

常見問題解答 (FAQ)

問:竹北房價 2026 年還會漲嗎?

答:根據我們的數據模型,在竹科產業基本面不變的前提下,竹北房價預計將從「全面噴發」轉向「結構性分化」。具備剛性需求(如學區、交通樞紐)的社區仍有上漲動能,但部分漲幅過高、缺乏基本面支撐的區域可能出現價格停滯或微幅修正的壓力。

問:現在是進場竹北的好時機嗎?

答:這個問題沒有標準答案,真正的問題應該是:「我的財務狀況,是否準備好應對可能的市場波動?」我們建議,當您準備好至少 2.5 成的自備款、緊急預備金(6個月以上生活費),且房貸月付金在壓力測試後仍低於家庭月收入的 40%,那對您而言就是一個相對安全的時機。

問:竹北房價有崩盤的可能嗎?

答:所謂「崩盤」,通常指短期內超過 20% 的劇烈下跌。考量到竹北房市由高收入的科技業就業人口強勁支撐,且住宅供給量受嚴格控制,發生系統性崩盤的機率極低。然而,若全球經濟出現重大利空(如金融海嘯等級事件),任何資產市場都無法倖免,屆時可能出現 5-10% 的價格修正。

問:預算有限,該選擇市中心的老公寓還是蛋白區的新大樓?

答:從金融角度看,我們更建議後者。新大樓(屋齡10年內)在銀行鑑價、貸款成數上通常更具優勢,且具備較佳的流動性。老公寓雖有地段優勢,但需考量未來高昂的維修成本與轉手抗性,其槓桿效益與資產增值潛力通常不如規劃良好的重劃區新成屋。

行動清單:在簽約前,你必須問自己的 5 個金融問題

- 我的自備款,是否全部是自有資金,還是包含信貸、親友借貸?(後者將大幅提高您的財務風險)

- 我是否已用「升息兩碼」的情境,重新計算過我的每月還款能力?

- 除了房價,我是否已將仲介費、契稅、印花稅、裝潢、管理費等隱形成本納入總預算?

- 我選擇的社區,過去三年的平均換手率是多少?(用於評估流動性)

- 如果我突然失業或需要大筆現金,這間房子是否能在三個月內以我預期的價格順利賣出?

【FM Studio 深度觀點】

最終,購買房地產是一場關於未來的賭注。但透過嚴謹的數據分析與理性的財務規劃,您可以將這場賭注的勝率,從 50% 提高到 80% 以上。我們鼓勵所有讀者,在投入情感與夢想之前,先為您的資金安全建立一道堅實的防火牆。祝您購房順利,財務穩健!💰