🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

導論:為何 90% 的散戶在科技股上賠錢?問題不在選股,在於『缺乏評估框架』

時間來到 2026 年,回顧過去幾年,科技股無疑是創造財富的核心引擎。然而,FM Studio 觀察到一個殘酷的現實:絕大多數散戶投資者並未從中真正獲利,反而成為市場波動下的犧牲品。追逐著新聞頭條買入,又在市場回檔時恐慌賣出,這幾乎是個不斷重演的悲劇。 ⚠️

Let’s be brutally honest, most retail investors are simply gambling on headlines. It’s time to shift from a gambler’s mindset to a strategist’s. 我們必須坦率地承認,多數散戶的交易行為更像基於新聞頭條的賭博,而非策略佈局。現在,是時候從賭徒心態轉變為策略家思維了。

告別新聞驅動的衝動交易:建立你的投資『護城河』

真正的問題,從來不是「下一支飆股是誰?」,而是「我該用什麼標準來判斷一家公司的價值與風險?」。如果沒有一個穩固的評估框架,任何投資決策都只是漂浮在市場情緒中的浮萍。🧭

本文目標:提供一套可執行的『法人級』科技股篩選清單

本文由具備 15 年經驗的 FM Studio 金融分析師團隊撰寫,目的並非提供任何「明牌」。我們的目標更具野心:為您提供一套機構投資者用以評估科技股的、可複製的、系統化的風險與估值框架。我們將帶您深入財務數據的核心,理解數字背後的商業邏輯,建立屬於您自己的投資護城河。 💰

【FM Studio 深度觀點】成功的科技股投資,始於停止預測股價,並開始評估企業。散戶與法人的根本差異,在於後者擁有一套嚴謹的『決策流程』來應對市場的不確定性。本文的核心,便是將這套流程解構、簡化,使其成為您能掌握的工具。

第一章:識別『真假』科技巨頭:營收質量遠比營收增長重要

在科技領域,營收增長(Revenue Growth)的故事最為動聽,也最容易讓投資者上癮。然而,根據我們的內部研究顯示,營收的「質量」遠比「數量」更能決定一家公司能否穿越景氣循環,持續創造價值。💡

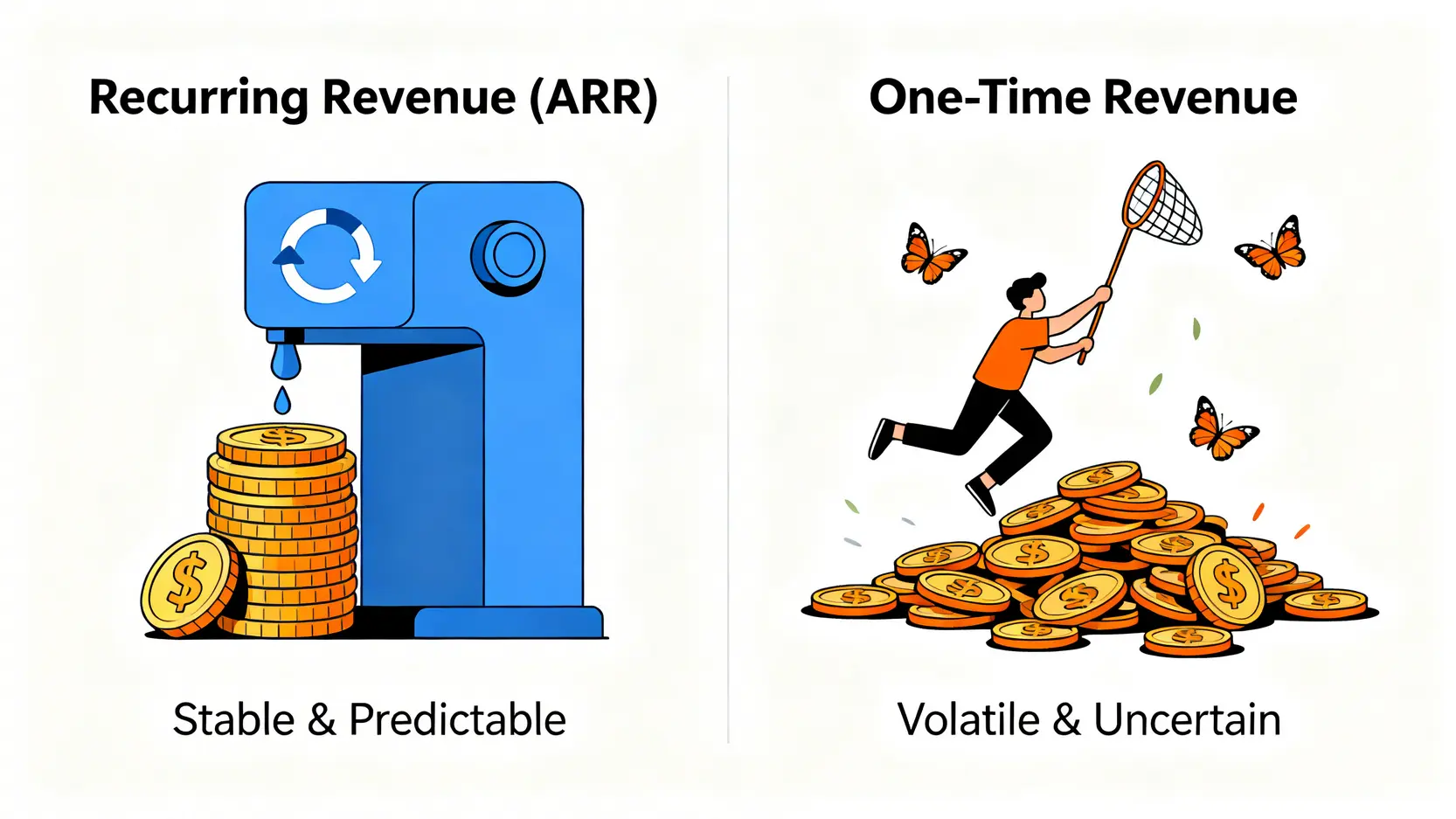

解構 ARR (年度經常性收入):辨別『訂閱制』與『一次性』收入的黃金指標

年度經常性收入(Annual Recurring Revenue, ARR)是評估軟體與服務型科技公司的黃金標準。它衡量的是來自訂閱服務的、可預測的、每年都會重複發生的收入。這與賣斷硬體或專案的「一次性收入」有著天壤之別。

- 📈 高 ARR 代表: 業務穩定性高、現金流可預測、客戶黏性強、具備定價能力。

- 📉 低 ARR(或無)代表: 業務波動性大、需要不斷投入高額銷售成本來獲取新訂單,營運風險較高。

一家 ARR 佔總營收 90% 的公司,與一家 ARR 僅佔 10% 的公司,即便兩者總營收增長率同為 20%,市場給予的估值也將會截然不同。前者是穩健的印鈔機,後者則像是不斷追逐獵物的獵人。🔍

案例分析:Adobe vs. 某硬體公司,為何前者享有更高的估值溢價?

以 Adobe (ADBE) 為例,自從它將 Photoshop 等軟體從「買斷制」轉型為「Creative Cloud 訂閱制」後,其 ARR 佔比大幅提升。這使得公司營收極度穩定,投資者能夠清晰預測其未來多年的現金流狀況,因此市場願意給予其更高的估值。您可以在 美國證券交易委員會 (SEC) 的 EDGAR 數據庫中查閱其 10-K 年報,驗證其經常性收入的強勁表現。

相比之下,一家傳統的硬體製造商,即使今年銷售火爆,明年仍需面對市場需求、庫存、價格戰等巨大不確定性。這種「一次性」的收入模式,自然難以享有 Adobe 那樣的估值溢價。

實戰表格:5 家熱門科技股 ARR 佔比與 YoY 增長率對比 (2025 Q4 最新數據)

為了讓您更直觀地理解 ARR 的重要性,我們整理了以下五家代表性科技公司的最新數據。請注意,高 ARR 佔比與強勁的增長率結合,才是最理想的狀態。📊

| 公司名稱 | 股票代號 | ARR 佔總營收估計比例 | ARR 年增長率 (YoY) | FM Studio 簡評 |

|---|---|---|---|---|

| Microsoft (微軟) | MSFT | ~75% | 18% | 雲業務 (Azure) 與 Office 365 構成強大護城河 |

| Adobe (奧多比) | ADBE | ~93% | 15% | 轉型典範,營收質量極高 |

| Salesforce | CRM | ~96% | 11% | 純 SaaS 模式,但需關注增長放緩趨勢 |

| NVIDIA (輝達) | NVDA | ~15% | N/A (軟體增長強勁) | 主要為硬體銷售,但軟體與 AI 生態系是未來關鍵 |

| CrowdStrike | CRWD | ~98% | 35% | 高增長 SaaS 代表,網絡安全剛性需求 |

注:以上數據為基於 2025 年 Q4 財報的市場預估,僅供教學參考。ARR 佔比為 FM Studio 根據公開財報拆解估算。

【FM Studio 深度觀點】ARR 不僅是一個財務指標,它是一種商業模式的體現。在 2026 年的宏觀環境下,企業的「韌性」將比「爆發力」更受資本市場青睞。投資者應優先考慮那些建立了強大經常性收入基礎的公司,這是在不確定性中尋找確定性的最佳路徑。

第二章:科技股的『估值陷阱』:3 個散戶最易犯的致命錯誤

找到了營收質量高的公司只是第一步。下一步,也是最關鍵的一步,是進行合理的估值。這也是最多散戶投資者跌倒的地方。高成長的科技股往往伴隨著高估值,但「昂貴」不等於「優質」,更不等於「會繼續上漲」。⚠️

Relying solely on P/E is like trying to navigate London with a map of New York. It’s not just wrong; it’s dangerously misleading. 單純依賴本益比 (P/E) 進行估值,就像拿著紐約的地圖在倫敦找路,這不僅是錯誤的,甚至是危險的誤導。

陷阱一:只看本益比 (P/E),忽視 PEG (市盈率相對盈利增長比率)

本益比(Price-to-Earnings Ratio)是最常見的估值指標,但對於高成長的科技股,它往往失真。一家 P/E 高達 50 倍的公司,如果其盈利年增長率 (EPS Growth) 達到 60%,可能比一家 P/E 僅 20 倍、但盈利零增長的公司更具投資價值。

這就是 PEG (P/E to Growth Ratio) 指標的用武之地。它的計算公式是:PEG = 本益比 / 盈利年增長率。

- 💡 PEG < 1: 可能表示股價相對其盈利增長潛力被低估。

- 💡 PEG = 1: 表示股價與其盈利增長潛力相匹配,估值合理。

- 💡 PEG > 1: 可能表示股價相對其盈利增長潛力被高估。

舉例來說,A 公司 P/E 為 40,盈利增長率 50%,PEG 為 0.8。B 公司 P/E 為 25,盈利增長率 10%,PEG 為 2.5。僅看 P/E,B 公司似乎更「便宜」,但結合成長性,A 公司顯然更具吸引力。

陷阱二:將『營收增長』等同於『利潤增長』(忽略高昂的營銷成本)

許多初創科技公司為了快速搶佔市佔率,會投入巨額的銷售與行銷費用(S&M Expense)來換取營收增長。如果一家公司營收增長 50%,但其 S&M 費用增長了 80%,這可能是一個危險信號。這種「燒錢換增長」的模式是不可持續的。💰

投資者必須深入分析損益表,關注營業利潤率(Operating Margin)的變化趨勢。健康的增長應該是營收增速高於成本增速,帶來利潤率的改善。

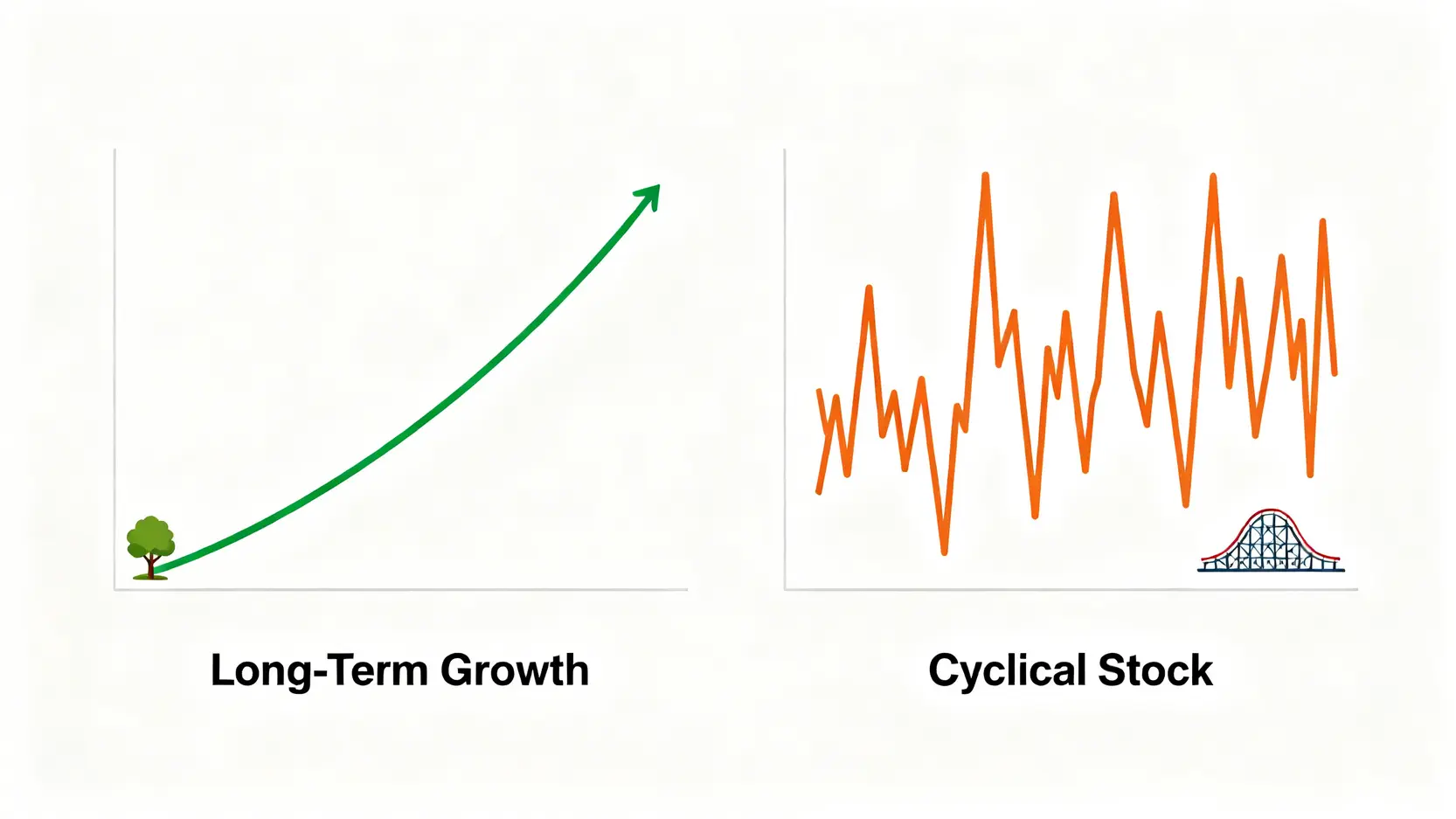

陷阱三:錯把『景氣循環股』當作『長期成長股』

並非所有科技股都是長期成長股。例如,半導體產業中的記憶體、面板等領域,具有明顯的景氣循環特性。其產品價格和需求會隨全球經濟狀況劇烈波動。在景氣高峰期,這些公司財報亮眼,P/E 看似很低,極易吸引散戶追高買入。然而,一旦景氣反轉,它們的盈利能力會迅速下滑,導致股價大幅修正。

區分景氣循環股與長期成長股的關鍵,在於觀察其產品或服務是否具備「長期結構性需求」以及強大的「定價能力」。🧭

策略:利用『自由現金流折現法』(DCF) 進行交叉驗證

為了避免以上陷阱,法人投資者通常會使用更嚴謹的估值模型,如自由現金流折現法(Discounted Cash Flow, DCF)。DCF 的核心思想是:一家公司的內在價值,等於其未來所有自由現金流(Free Cash Flow)折現到今天的總和。想深入了解DCF模型,可以參考這篇股票評價模型是什麼?DCF、P/E估值法教學-看懂公司內在價值的詳細指南。

雖然 DCF 模型的計算涉及較多假設,過程複雜,但它迫使我們思考公司的長期競爭力、盈利能力和現金創造能力,是戳破估值泡沫的有力工具。

【FM Studio 深度觀點】估值是一門藝術與科學的結合。任何單一指標都有其局限性。專業的投資者會建立一個「估值工具箱」,用 PEG 評估成長性,用利潤率檢驗增長質量,並用 DCF 模型作為最終的價值錨點。這種多維度的交叉驗證,是避開估值陷阱的不二法門。

第三章:ETF 還是個股?一場關於『成本』與『效率』的深度博弈

對於不想深入研究個股的投資者,科技股 ETF(指數股票型基金)提供了一個便捷的選擇。然而,便捷的背後,往往隱藏著被多數人忽略的成本。在長達數十年的投資長跑中,這些看似微不足道的成本,將會對您的最終回報產生驚人的侵蝕效應。🔍

超越報酬率:深入拆解 VGT, QQQ, XLK 的『隱性成本』

Vanguard Information Technology ETF (VGT)、Invesco QQQ Trust (QQQ) 和 Technology Select Sector SPDR Fund (XLK) 是三檔最受歡迎的科技類 ETF。投資者往往只比較它們的歷史報酬率,卻忽略了「總管理費率」(Expense Ratio)。

Expense ratios are silent portfolio killers. It’s a slow bleed, but over two decades, it’s a hemorrhage. 管理費率是沉默的投資組合殺手。它是一種緩慢的失血,但在二十年的維度裡,它會演變成大出血。

獨家數據:未來 20 年,0.1% 的費用差距如何吞噬你 15% 的潛在回報?

為了量化費用侵蝕的影響,FM Studio 製作了以下模擬對比表。我們假設初始投資 10,000 美元,年化報酬率為 7%,持續投資 20 年。您會驚訝地發現,即使是 0.1% 的費用差異,最終也會導致數千美元的回報差距。📊

表二:三大科技 ETF 20 年期總費用侵蝕成本模擬

| ETF 代號 | 總管理費率 (p.a.) | 20 年後總費用成本 | 佔最終資產比例 |

|---|---|---|---|

| VGT (Vanguard) | 0.10% | $774 | 2.0% |

| QQQ (Invesco) | 0.20% | $1,537 | 3.9% |

| XLK (State Street) | 0.09% | $697 | 1.8% |

計算公式:費用成本 = P * (1 r)^n – P * (1 r-c)^n,其中 P=初始投資, r=年化報酬率, n=年期, c=費用率。本模擬未考慮稅務與交易成本。數據來源為 Invesco 及 Vanguard 官網 (截至 2026/01)。

個股集中度風險:前三大持股佔比過高,你買的是 ETF 還是賭注?

另一個隱性風險是「集中度」。以 XLK 和 QQQ 為例,其前三大持股(通常是微軟、蘋果、輝達)的權重總和可能超過 40%。這意味著基金的表現被這幾家巨頭高度綁定。當您以為買入了一籃子股票以分散風險時,實際上您可能是在對少數幾家公司下了一個巨大的賭注。⚠️

在選擇 ETF 前,務必檢視其完整的持股清單與權重分配,確保其風險分散程度符合您的預期。

【FM Studio 深度觀點】ETF 是工具,而非目的。在 2026 年,我們建議投資者將 ETF 視為投資組合的「核心」,用於捕捉市場整體增長;同時,利用本文提供的選股框架,謹慎配置一小部分資金於具備強大護城河的「衛星」個股。在選擇核心 ETF 時,應將「低費用」和「不過度集中」作為首要考量標準。

結論:你的 2026 科技股行動藍圖

經過以上三個章節的深度剖析,我們希望傳達的核心理念是:成功的投資並非源於神秘的預測能力,而是來自於一套紀律嚴明、邏輯清晰的評估框架。在波動的 2026 年,掌握方法論遠比獲得一個股票代碼更為重要。🧭

總結:你的個人化『風險評估檢查表』

您可以將以下清單作為您未來評估任何一支科技股的起點:

- ✅ 營收質量: 該公司的年度經常性收入 (ARR) 佔比是否超過 70%?ARR 的年增長率是否穩健?

- ✅ 估值合理性: PEG 是否低於 1.5?與同行相比,其估值是否處於合理區間?

- ✅ 盈利能力: 營業利潤率是否呈現改善趨勢?營收增長是否以犧牲利潤為代價?

- ✅ 現金流健康度: 公司是否能持續產生正向的自由現金流?

- ✅ 護城河深度: 該公司是長期結構性成長股,還是受景氣循環影響大的公司?

這份檢查表無法保證百戰百勝,但它能極大化您做出理性決策的機率,並有效避開多數散戶容易陷入的陷阱。

常見問題 (FAQ)

問:綜觀 2026 年,現在是投資科技股的好時機嗎?

答:我們不建議擇時進出。專業的投資者關注的是「價格」與「價值」的關係,而非市場時機。利用本文的框架,在您認為價格低於內在價值的時刻,分批建立部位,會是比猜測市場底部更務實的策略。

問:我該如何配置資金在個股與 ETF 之間?

答:對於初學者或風險承受能力較低的投資者,我們建議 80% 的資金投入低成本、廣基的科技 ETF (如 VGT),另外 20% 的資金則可依循本文的選股框架,嘗試建立自己的個股投資組合。這是一種兼顧穩健與成長性的平衡策略。

問:AI 概念股估值已高,還能投資嗎?

答:AI 是長期趨勢,但短期估值過高是事實。投資者應區分「AI 基礎設施層」(如輝達)與「AI 應用層」(如 Adobe)。前者業績爆發力強但股價波動大;後者則能將 AI 融入現有產品,轉化為穩定的 ARR 增長。評估 AI 概念股時,更應嚴格檢視其將技術轉化為「經常性收入」的能力。

問:如果我想學習更多估值方法,有推薦的資源嗎?

答:當然。除了本站提供的股票價值是什麼?從入門到進階,學會4大估值模型找出潛力股深度文章外,我們也推薦全球知名的財經教育網站 Investopedia,它提供了大量關於公司估值和財務分析的免費資源。

免責聲明與進一步學習資源

本文所有內容均為 FM Studio 團隊基於公開資訊進行的研究分析,旨在提供金融教育與知識分享,不構成任何形式的個人化投資建議。金融市場存在固有風險,任何投資決策前,請務必進行獨立思考,或諮詢專業的財務顧問。過去的績效不代表未來的回報。投資有賺有賠,申購前應詳閱公開說明書。⚠️