🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

💡 破除迷思:為何90%的期貨資產配置策略以失敗告終?

在踏入期貨市場時,多數人首先學到的是「高槓桿」與「風險控管」,這固然重要,但根據 FM Studio 的內部研究,這僅僅是冰山一角。真正的交易成敗分野,往往不在於策略方向的判斷,而在於那些隱藏在交易過程中的「成本」。

⚠️ 這是一篇涉及高風險金融工具的深度分析,我們強烈建議讀者在進行任何實際交易前,應充分理解相關風險,並諮詢合格的財務顧問。

超越「槓桿風險」的淺層討論:被忽略的隱性成本才是致命傷

市場上充斥著關於「買股票、放空期貨」的單一對沖論述,卻鮮少有人提及執行該策略的真實代價。這些成本不僅是券商手續費,更包含了三大隱形殺手:

- 買賣價差 (Bid-Ask Spread):買入價與賣出價之間的微小差異,是每筆交易的固定成本。

- 滑點 (Slippage):您的預期成交價與實際成交價之間的差距,在高波動或低流動性市場中尤其顯著。

- 轉倉成本 (Roll-over Cost):期貨合約有到期日,若要長期持有,必須平倉近月合約、建立遠月合約,此過程產生的價差與交易成本。

案例分析:一個看似完美的對沖策略,如何被「滑點」與「轉倉耗損」侵蝕殆盡

假設一位投資者持有價值 10 萬美元的科技股,並決定使用指數期貨進行對沖。他選擇了一個流動性較差的遠月合約,認為可以「鎖定長期成本」。

在一次市場急跌中,他試圖平倉,但由於市場深度不足,最終成交价比螢幕上看到的掛單價低了 5 個跳動點 (Tick),產生了 250 美元的「滑點成本」。

此外,每季進行轉倉時,遠近月合約的價差又讓他損失了 0.1% 的總價值。一年下來,這些看似微不足道的成本累積起來,可能高達數千美元,足以讓他原本預期 5% 的對沖效益大打折扣,甚至由盈轉虧。📉

【FM Studio 深度觀點】

多數散戶將期貨視為方向性的賭博工具,而機構操盤手則將其視為精密的成本管理工具。從「策略思維」轉向「成本思維」,是區分業餘與專業的第一道分水嶺。您的總報酬率並非單純由市場漲跌決定,而是「市場報酬 – 交易成本」。在微利時代,控制後者甚至比預測前者更為重要。🧭

📊 機構級操盤手的工具箱:2026年三大類期貨合約的成本效益量化對比

選擇正確的期貨合約,如同工匠選擇稱手的工具。資金規模、交易頻率與風險承受度,共同決定了哪一份合約是您的最佳選擇。FM Studio 團隊基於 2026 年的市場數據,為您量化解析三大核心維度。

維度一:流動性深度(Liquidity Depth)- 為何日均交易量是關鍵指標?

流動性,指的是在不顯著影響市場價格的情況下,快速買入或賣出的能力。日均交易量是衡量流動性最直觀的指標。🔍

高交易量的合約(如 E-mini S&P 500),意味著市場上有大量的買家和賣家,您可以輕易地以接近市價的價格成交大額訂單。相反,低交易量的合約,您的訂單可能會在市場上「等待」對手方,或被迫接受一個不利的價格,這就是滑點的溫床。

維度二:交易成本(Transaction Cost)- 實測「買賣價差」與「滑點」的衝擊

買賣價差是固定成本,而滑點則是變動成本。對於小額交易者(如 1 萬美元),微型合約因其較低的合約價值,使得單筆交易的風險暴露較小。但對於大額交易者(如 100 萬美元),試圖用大量微型合約來建立部位,可能會因為多次下單而衝擊市場,反而產生比單筆標準合約更高的總滑點成本。💰

維度三:合約週期(Contract Lifecycle)- 揭秘「遠月合約」的流動性陷阱與轉倉成本

新手常被「鎖定未來價格」的說法吸引而交易遠月合約。然而,絕大多數的交易活動都集中在近月合約。遠月合約的日均交易量可能只有近月合約的百分之一,甚至更低。這意味著巨大的買賣價差和滑點風險,使其成為一個昂貴的流動性陷阱。對於長期配置,更專業的做法是交易高流動性的近月合約,並在到期前有計畫地「轉倉」至下一個月份。📈

下方表格,我們為您整理了 2026 年市場上最具代表性的指數與商品期貨合約的關鍵數據。對於想深入了解期貨交易入門的讀者,這份表格將是您制定交易計畫的基石。

| 合約標的 | 合約代碼 | 交易所 | 合約價值 (美元) | 最低保證金 (美元) | 日均交易量 (口) | 平均買賣價差 (Tick) | 預估滑點成本 (基於$10萬訂單/美元) | 最適資金規模 |

|---|---|---|---|---|---|---|---|---|

| S&P 500指數 | 微型 E-mini (MES) | CME | ~25,000 | ~1,200 | > 1,500,000 | 1 | ~15-25 | < $10萬 |

| 標準 E-mini (ES) | CME | ~250,000 | ~12,000 | > 2,000,000 | 1 | ~5-10 | > $10萬 | |

| 黃金 | 微型黃金 (MGC) | COMEX | ~20,000 | ~900 | > 200,000 | 1-2 | ~20-30 | < $15萬 |

| 標準黃金 (GC) | COMEX | ~200,000 | ~9,000 | > 400,000 | 1 | ~10-15 | > $15萬 |

【FM Studio 深度觀點】

數據不會說謊。上表清晰地揭示了微型與標準合約的適用邊界。資金規模是選擇的首要考量,但並非唯一。交易頻率高的日內交易者,即使資金規模大,也可能在部分策略中使用微型合約來精確控制部位和降低單筆錯誤的衝擊。反之,長期配置的機構法人,則必然選擇流動性最深、單位成本最低的標準合約。您的選擇,決定了您的成本結構。🧭

📈 實戰模擬:為你的投資組合選擇最高效的期貨對沖工具

理論最終要服務於實踐。讓我們透過兩個真實場景,模擬決策過程,將前述的成本分析應用到資產配置中。

場景一:為價值 5 萬美元的科技股組合(QQQ)進行短期對沖

- 目標: 在財報季前,對沖市場下行風險,為期一個月。

- 曝險金額: $50,000 美元。

- 工具比較:

- 微型納斯達克 100 (MNQ): 合約價值約 $40,000 (假設指數 20,000 點 * $2)。需要 1-2 口合約。

- 標準 E-mini 納斯達克 100 (NQ): 合約價值約 $400,000 (指數 20,000 點 * $20)。一口合約過大,曝險過度。

- 決策: 選擇 1 口 MNQ 進行對沖。雖然合約價值略低於曝險,但避免了使用 NQ 帶來的巨大槓桿失衡。對於此資金規模,MNQ 提供了無可比擬的靈活性和精準度。

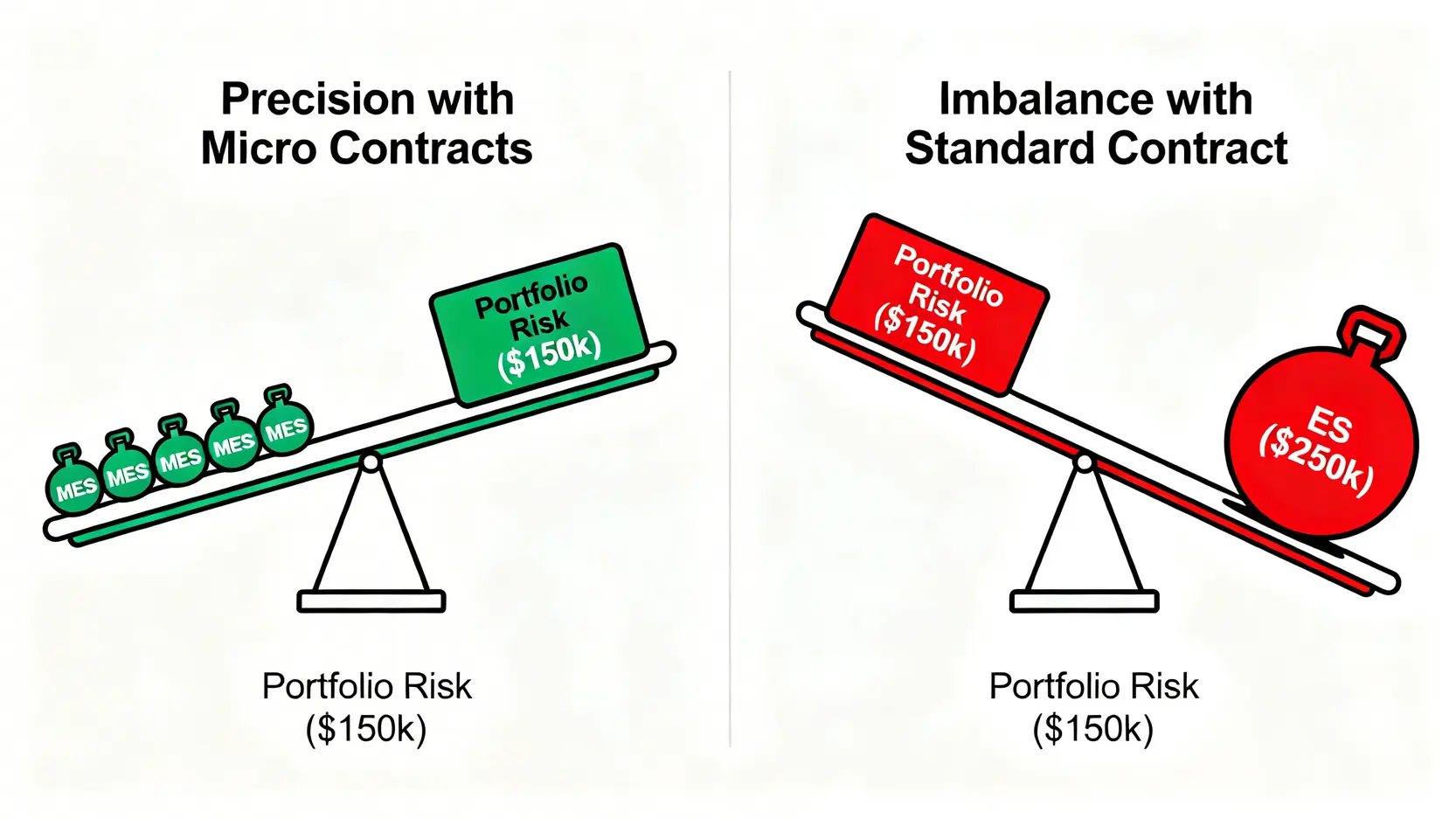

場景二:為價值 50 萬美元的多元資產組合(股票+債券)構建長期戰略配置

- 目標: 利用 S&P 500 期貨建立 30% 的美股核心部位,價值約 $150,000。

- 曝險金額: $150,000 美元。

- 工具比較:

- 微型 E-mini S&P 500 (MES): 合約價值約 $25,000。需要 6 口合約。

- 標準 E-mini S&P 500 (ES): 合約價值約 $250,000。一口合約仍顯過大。

- 決策分析: 這裡出現了兩難。6 口 MES 的交易成本(手續費、滑點)累積起來可能高於 1 口 ES。然而,1 口 ES 又會使曝險超過計畫。最佳方案可能是:建立 1 口 ES 空頭部位,同時持有等值的股票多頭,或者更精細地,使用 6 口 MES,並利用程式交易來分批下單,以降低市場衝擊。這個例子凸顯了,即使資金規模較大,微型合約在精準度上依然有其不可替代的價值。

風險控制:如何設定資金水位與止損點以應對極端市場波動?

無論選擇何種工具,風險控制都是核心。投入期貨的保證金絕不應超過總投資組合的 10%。此外,必須設定硬性的止損點。例如,當虧損達到初始保證金的 50% 時,無條件離場。這能確保您在任何情況下都不會收到追加保證金通知(Margin Call),避免災難性損失。

一個有效的資產配置,不僅要考慮預期報酬,更要評估其風險調整後收益,這時可以引入夏普比率 (Sharpe Ratio) 的概念,數值越高代表承擔每單位風險所獲得的超額報酬越高。

【FM Studio 深度觀點】

實戰模擬的核心不在於給出唯一答案,而在於展示決策的權衡過程。沒有完美的工具,只有最適合當前目標與資源的工具。機構操盤手與業餘投資者的關鍵區別,就在於能否根據「曝險金額」、「流動性成本」和「部位精準度」這三個變數,動態選擇最優化的執行方案。這種思維模式,遠比單純預測市場方向更有價值。🧭

💡 結論:從「策略思考」到「成本思維」的躍遷

經過本文的深度拆解與數據分析,我們希望能引導讀者建立一個核心觀念:在期貨的資產配置中,成本控制並非細枝末節,而是決定策略成敗的基石。從今天起,您看待期貨市場的角度,應該從單純的「漲跌預測」,提升到「成本效益分析」的維度。

總結:你的最佳期貨工具檢查清單

在您下一次進行期貨配置前,請務必逐一檢視以下清單:

- 🎯 我的目標是什麼?(短期避險、長期配置,還是投機?)

- 💰 我的資金規模適合哪種合約?(參考本文的資金門檻建議)

- 📊 我選擇的合約流動性足夠嗎?(檢查日均交易量與買賣價差)

- ⏳ 我是否考慮了轉倉成本?(避免交易缺乏流動性的遠月合約)

- ⚠️ 我的風險控制計畫是什麼?(設定好保證金上限與止損點)

下一步行動:如何利用券商工具監控交易成本?

現代的交易平台大多提供交易成本分析工具。學會查看您的「成交回報」,比較「委託價」與「成交均價」,量化您的滑點成本。定期檢視您的交易總結報告,將手續費、滑點、轉倉耗損等所有成本加總,計算出您的「淨報酬」,這才是最真實的投資績效。

誠如美國期貨業協會 (NFA) 在其風險披露中所強調的,期貨交易涉及重大風險,並非適合所有投資者。唯有透過嚴謹的成本控制與風險管理,才能在這片專業的競技場中長期生存。希望這份深入的期貨教學能為您的投資之路提供清晰的指引。

【FM Studio 深度觀點】

最終,成功的資產配置是一場防守反擊戰。守住成本,就是守住獲利的基礎。當市場機會來臨時,一個低成本的結構能讓您的策略發揮最大效用。反之,一個高成本的結構,即使策略方向正確,也可能在過程中流血過多,最終無力抵達終點。從今天起,像機構一樣思考,像專家一樣交易。🧭

常見問題 (FAQ)

Q1: 微型合約的滑點成本真的比較低嗎?

A: 不一定。對於單筆小額訂單,是的。但如果您需要用多筆微型合約來建立一個大部位,累積的滑點和手續費可能高於單筆標準合約。關鍵在於您的「單次下單規模」與市場當下的流動性深度。

Q2: 我應該用多少比例的資金投入期貨?

A: FM Studio 建議,作為資產配置或避險工具,用於繳納保證金的總額不應超過您總投資組合價值的 10%。這是一個相對保守的風控標準,確保極端行情下不會對您的核心資產造成毀滅性打擊。

Q3: 期貨虧損會超過我的保證金嗎?

A: 會的。這就是期貨交易的最大風險所在。如果市場發生劇烈且不利的跳空,您的虧損可能瞬間超過您存入的初始保證金,導致您需要被追繳(Margin Call),甚至負債。因此,嚴格的止損是絕對必要的。

Q4: 股票和期貨的資產配置有什麼不同?

A: 股票代表公司的所有權,是長期價值投資的工具。期貨則是標準化的衍生性合約,更側重於風險管理、短期投機或宏觀對沖。在資產配置中,股票是核心基石,而期貨則是靈活調控風險與報酬特性的戰術工具。

Q5: 如何開始我的第一筆期貨交易?

A: 首先,選擇一家受正規監管的期貨商開戶。其次,從小額開始,建議從流動性最好的微型合約(如 MES 或 MNQ)著手,並投入您完全可以承受損失的資金進行學習和體驗。切勿在不完全理解風險的情況下投入大筆資金。

⚠️ 風險提示

本篇文章所提及之金融商品與策略,僅作為教育與知識分享之用,不構成任何投資建議。期貨與衍生性商品交易具有高度財務槓桿特性,可能產生超過初始保證金的損失,並不適合所有投資者。在做出任何投資決策前,您應審慎評估自身財務狀況、投資目標及風險承受能力,並尋求獨立專業財務顧問的建議。