🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

破題:你的美股稅務問題,答案不在交易,而在於你的「身份」

💡 身為一個台灣投資者,當你思考「美股虧損能否抵稅」時,你可能已經踏入了一個常見的誤區。你搜尋到的資訊,多半是為美國本地居民所寫,而那套規則,與你身處的稅務世界,是完全不同的「平行宇宙」。

根據我們的內部研究顯示,這個問題的核心答案,不在於你的交易是賺是賠,也不在於金額大小。關鍵點只有一個:美國國稅局 (IRS) 如何定義你的「稅務身份」。

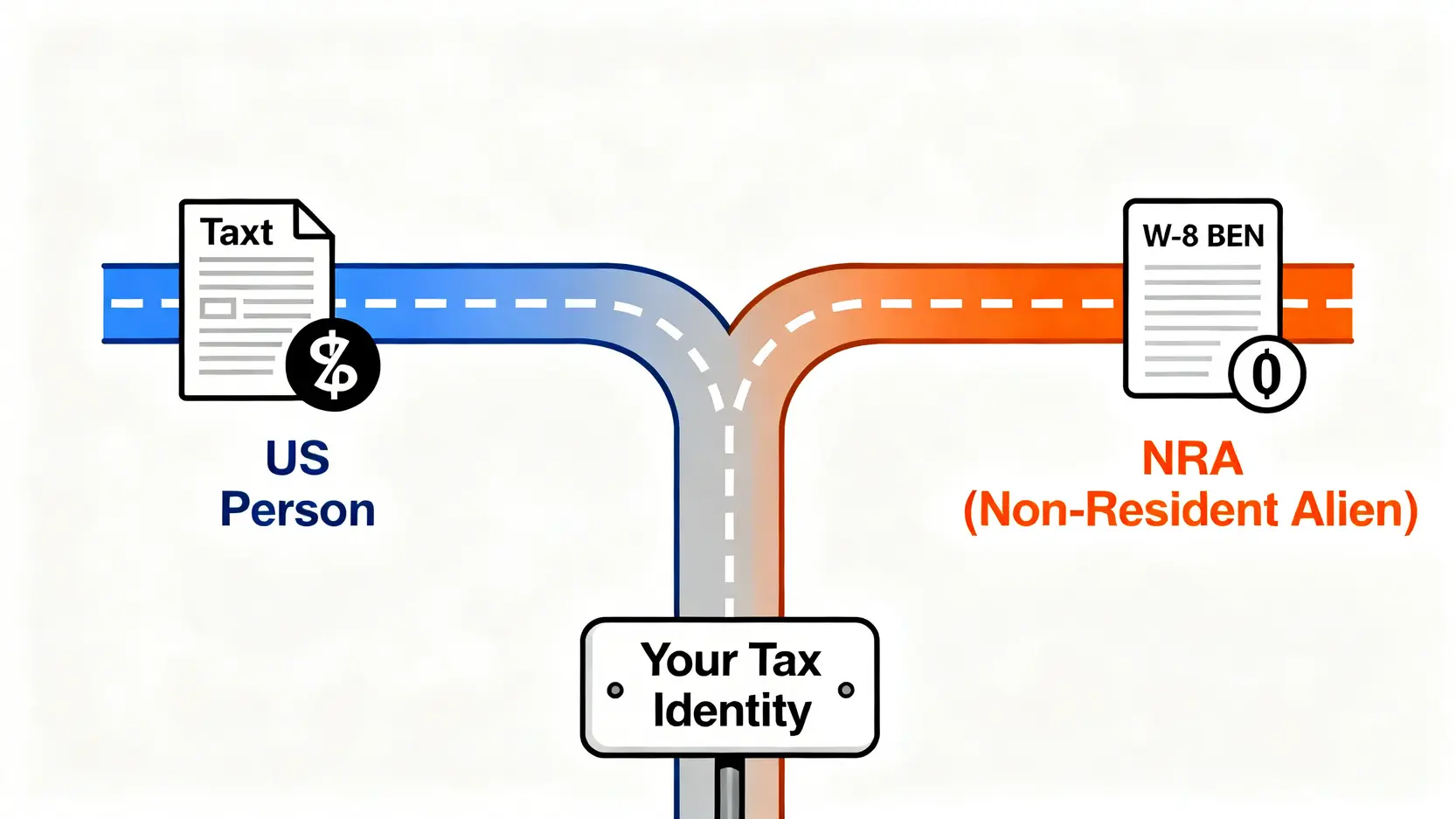

🧭 為何多數資訊都誤導?區分「美國稅務居民」與「非稅務居民(NRA)」的天壤之別

對 IRS 而言,全球的投資者被簡單劃分為兩大類:

- 美國稅務居民 (U.S. Person): 包括美國公民、綠卡持有者,以及在美國居住滿一定天數的外國人。他們全球的收入都需要向美國政府報稅,資本利得需要課稅,自然地,資本虧損也能用來抵稅。

- 非美國稅務居民 (Non-Resident Alien, NRA): 這正是絕大多數台灣投資者的身份。NRA 的稅務規則完全不同,IRS 僅針對其「來源於美國」的特定收入課稅。

正是這個身份的根本差異,導致了稅務處理上的巨大鸿沟。你不能拿適用於美國人的規則,來規劃自己的稅務策略。⚠️

🔑 核心文件:W-8 BEN 表格——你在美國券商的「外國人身份證」

當你在 Firstrade、嘉信理財 (Charles Schwab) 或 Interactive Brokers (IB) 等美國券商開戶時,一定會被要求填寫一份名為「W-8 BEN」的表格。

這份文件不是普通的申請表,它是你向券商及 IRS 做出的一個法律聲明:**「我是一位非美國稅務居民 (NRA)。」**

一旦簽署了這份文件,你就正式進入了 NRA 的稅務管轄範圍。這份表格是理解後續所有稅務問題的鑰匙,它決定了你的資本利得是否免稅,以及你的股息會被預扣多少稅款。它是你在美國金融市場的「外國人身份證」。

【FM Studio 深度觀點】

投資者必須從根本上轉變思維。與其糾結於單筆交易的盈虧,更應優先確認自己的「稅務身份」。W-8 BEN 表格是整個美股稅務佈局的基石。正確理解並提交這份文件,是保障你作為 NRA 應有稅務待遇(如資本利得免稅)的第一道,也是最重要的一道防線。

美股資本利損(Capital Loss)全解析:台灣投資者為何無法抵稅?

🔍 現在,我們來直接回答那個核心問題:在美股市場的虧損,台灣投資者到底能不能抵稅?

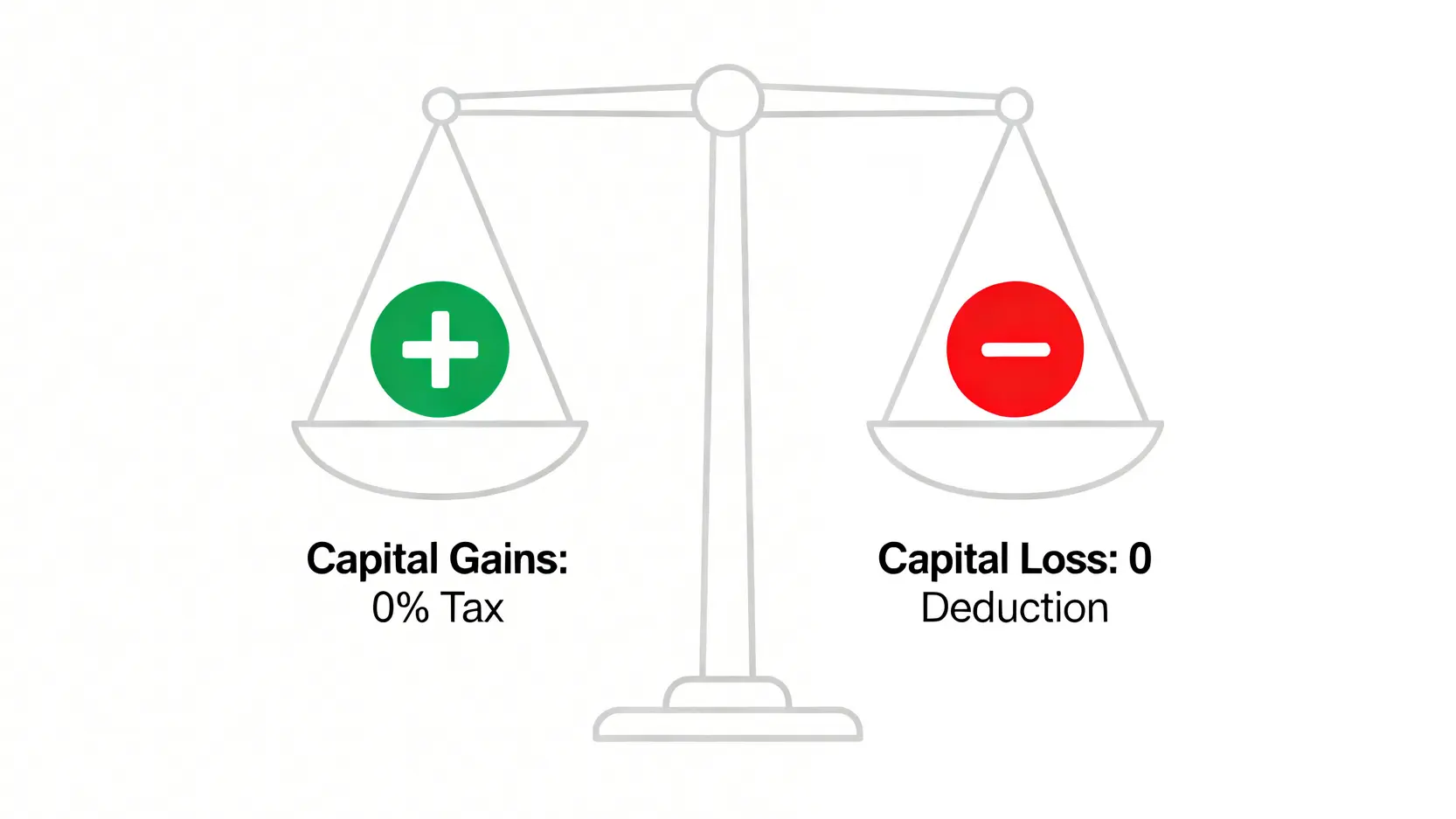

答案是:**不行。**

這並非券商的規定,也不是可以協商的灰色地帶,而是源於美國稅法的根本設計。

📜 IRS 的遊戲規則:針對「非稅務居民 (NRA)」的資本利得與虧損政策

根據 IRS Publication 519《美國外國人稅務指南》 的明確規定,非美國稅務居民 (NRA) 的資本利得 (Capital Gains) 是免稅的。這意味著,只要你符合 NRA 身份,你在美股市場透過買賣股票、ETF 等資產所賺取的價差,美國政府一分錢都不會收。

這聽起來是個巨大的好處,對吧?但這項優惠是一體兩面的。

⚖️ 「利得免稅」的雙面刃:為何這也意味著「虧損無法抵扣」?

稅法的基本邏輯是「對稱性」。如果一項收入來源不需要被課稅,那麼與該收入直接相關的虧損,自然也就不具備抵稅的資格。

你可以這樣理解 IRS 的邏輯:

- 對於「美國稅務居民」,IRS 說:「你的投資利潤我要分一杯羹(課稅),所以當你虧損時,我也允許你用這個虧損來減少你的其他應稅收入(抵稅),這很公平。」

- 對於「非稅務居民 (NRA)」,IRS 說:「你的資本利得我完全不碰(免稅),這是給予外國投資者的優惠。既然我從你的利潤中無權分錢,那麼你的虧損自然也與我無關,你不能用它來抵扣任何需要向我繳納的稅款。」

所以,身為台灣投資者,你享受了資本利得免稅的巨大優勢,同時也必須接受資本虧損無法抵稅的這項限制。這是一套綁定的規則,無法只取其一。💰

📊 實例解說:計算一下你會「看得到,吃不到」的稅務減免

讓我們用一個簡單的例子,感受一下身份不同所帶來的巨大差異:

假設在 2026 年,市場波動劇烈,一位美國投資者 Smith 和一位台灣投資者 Chen,都賣掉了部分持股,實現了 $5,000 美元的資本虧損。

- 美國投資者 Smith 的情況: 他可以在報稅時,用這 $5,000 的虧損中的 $3,000 來抵扣他的普通收入(如薪資)。假設他的邊際稅率是 22%,這意味著他能直接省下 $3,000 * 22% = $660 美元的稅款。剩下的 $2,000 虧損還可以遞延到未來年份繼續抵扣。

- 台灣投資者 Chen 的情況: 由於他是 NRA,這 $5,000 的虧損在美國稅務上是「不存在的」。它不能抵扣任何收入,不能退稅,也不能遞延。這筆虧損,就是一個純粹的、無法在稅務上產生任何作用的投資損失。

這個例子清晰地揭示了,為何美國財經媒體上熱議的「虧損收成」(Tax-loss Harvesting) 節稅策略,對台灣投資者而言,完全是無效的操作。

【FM Studio 深度觀點】

「資本利得免稅」是 IRS 吸引全球資本流入美國市場的核心政策之一。台灣投資者必須認識到,這是一項「權利與義務」的交換。我們獲得了利潤免稅的權利,同時也放棄了虧損抵稅的權利。理解這一點,是建立正確美股投資策略與風險認知的基礎,避免將美國本土的稅務建議錯用在自己身上。

【獨家表格】NRA vs. 美國稅務居民:美股投資稅務對比一覽 (2026年版)

為了讓讀者對兩種身份的稅務差異有更系統化的理解,FM Studio 團隊彙整了以下對比表格。這份表格清晰地揭示了台灣投資者 (NRA) 在美股市場中,相較於美國本地居民,所面臨的獨特稅務環境。所有數據均基於 2026 年可得的美國國稅局 (IRS) 公開資訊。

| 稅務項目 | 非美國稅務居民 (NRA) – 台灣投資者適用 | 美國稅務居民 (US Person) | 備註與官方來源 (IRS) |

|---|---|---|---|

| 資本利得 (價差) | 0% (免稅) | 0%, 15%, 或 20% (依收入級距) | NRA 的核心優勢 |

| 資本虧損 (抵稅額度) | 不可抵扣 | 每年最高可抵扣 $3,000 普通收入 | NRA 策略制定的關鍵限制 |

| 股息收入 | 預扣 30% (固定稅率) | 0%, 15%, 或 20% (合格股息) | W-8 BEN 表格是關鍵 |

| 銀行與國債利息 | 通常免稅 | 視為普通收入課稅 | 特定利息來源有例外 |

| 遺產稅豁免額 | $60,000 美元 | 約 $1,300 萬美元 (2024年數據參考) | 對長期持有大額資產的 NRA 構成潛在風險 |

註:稅率與豁免額可能隨美國法律變動,最新資訊請以 IRS 官方公告為準。

【FM Studio 深度觀點】

此表格是台灣投資者美股稅務規劃的「羅盤」。它直觀地展示了我們的優勢(資本利得免稅)與劣勢(股息重稅、虧損無法抵扣、遺產稅低豁免額)。一個成熟的投資者,應基於這份稅務地圖來構建自己的投資組合,而非盲目複製美國市場的主流策略。例如,表格清晰地指出了高股息策略對 NRA 的稅務侵蝕效應,這應直接影響我們的選股偏好。

既然無法虧損抵稅,台灣投資者的美股策略應如何調整?

📈 當我們確認「虧損無法抵稅」這一鐵律後,就不能再沿用傳統的投資思維。FM Studio 觀察到,這項稅務規定將從根本上改變我們的風險管理、選股邏輯,乃至於對波段操作的看法。

🚫 告別「虧損收成」:為何美國流行的節稅策略對你完全無效?

「虧損收成」(Tax-loss Harvesting) 是美國投資顧問常掛在嘴邊的策略。具體操作是,在年底賣出帳面上虧損的部位,實現資本虧損,用以抵扣當年的資本利得或其他收入,然後再買回相似但不完全相同的資產,以維持市場曝險。

對台灣投資者 (NRA) 來說,這整套操作是**完全沒有意義的**。

因為我們的資本虧損本來就無法抵稅,賣出虧損部位除了實現真實的現金損失外,不會帶來任何稅務上的好處。頻繁操作反而可能增加交易成本。因此,你的賣出決策應完全基於基本面、技術面或資產配置的考量,而非出於節稅動機。想了解更多美股投資基礎,可以參考我們的美股入門完整指南。

🧠 重新評估風險:當虧損成為「沉沒成本」時的決策心理學

對於美國投資者,一筆帳面虧損還帶有一絲「潛在價值」——即未來可以用來抵稅。這在心理上可能會讓人更容易做出停損的決定。

但對於 NRA,虧損就是 100% 的沉沒成本,沒有任何稅務上的安慰獎。這要求我們在投資前就要有更嚴謹的風險評估與資金管理。

你的每一筆投入,都必須假設最壞情況下,虧損是無法從任何地方得到彌補的。這會迫使你更重視持股的品質、分散性,以及投入的資金佔總資產的比例。⚠️

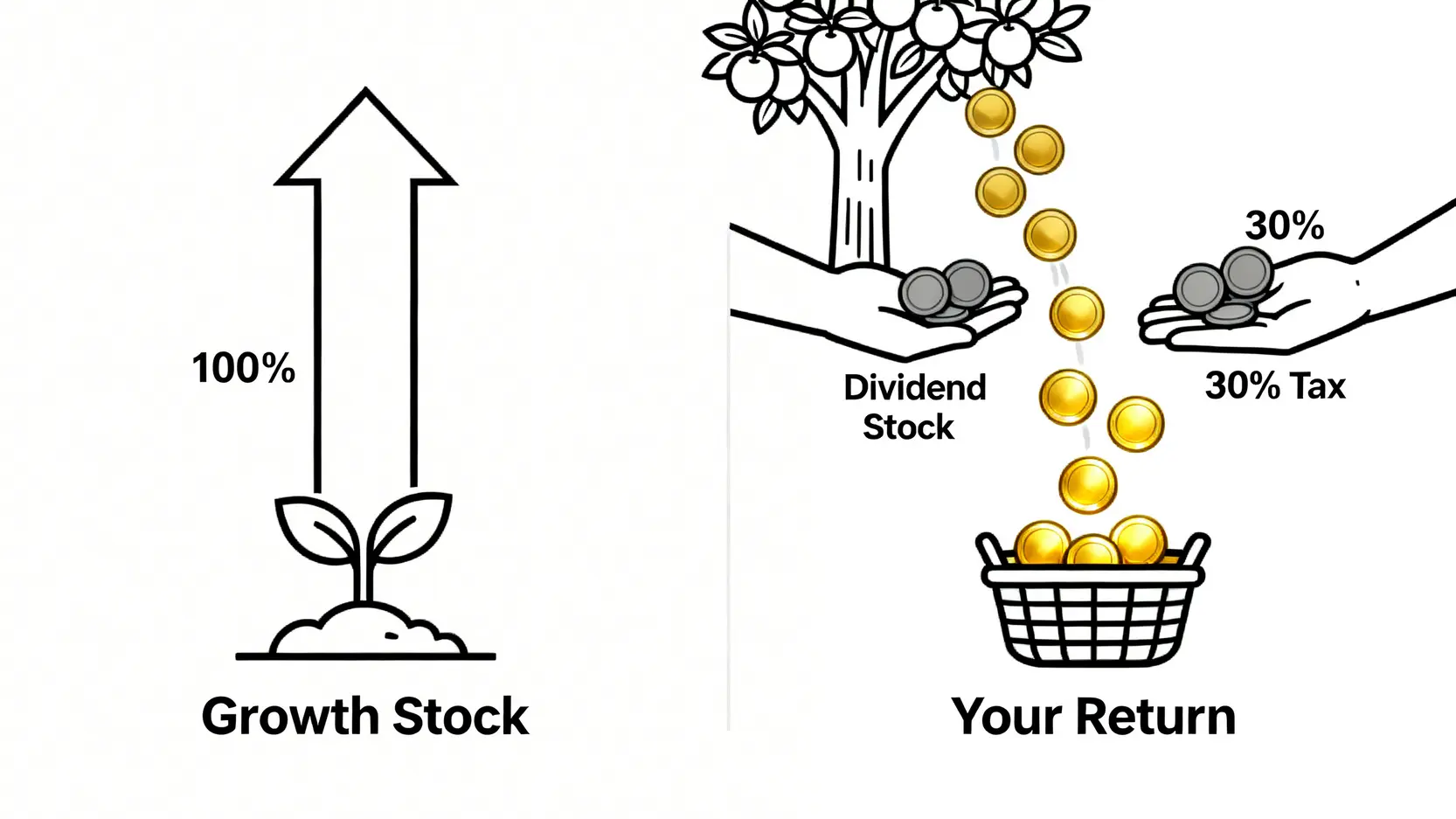

💸 高股息策略的再思考:30% 預扣稅對總回報的真實侵蝕

許多穩健型投資者偏好高股息股票,以獲取穩定的現金流。然而,對於 NRA 來說,這是一條充滿稅務摩擦的道路。

每一筆來自美國公司的股息,在發放給你之前,券商就必須依法預扣 30% 的稅款。假設一支股票的年化殖利率是 5%,對你而言,實際到手的稅後殖利率只有 5% * (1 – 30%) = 3.5%。

這 30% 是固定的、沉重的成本,會顯著拉低你的長期總回報。相較之下,資本利得的稅率是 0%。

🚀 資產配置的啟示:是否應更側重於成長型股票而非收益型股票?

基於上述的稅務結構,一個理性的 NRA 投資者,在進行資產配置時,應該將稅務作為一個重要的考量因子。

相較於將大量資金配置在高股息的公用事業、電信或消費必需品類股,你或許應該更側重於那些將利潤用於再投資以推動股價上漲的「成長型股票」。

這些公司(如許多科技巨頭)通常不發放股息或股息很低,它們為股東創造價值的方式是推升股價。而這部分收益,對你來說,正是稅率為 0% 的資本利得。這樣的配置,顯然在稅務上更具效率。📈

【FM Studio 深度觀點】

稅務是投資策略的「隱形指揮官」。對台灣投資者而言,「無法虧損抵稅」與「30%股息稅」這兩大限制,共同指向一個清晰的策略方向:在風險可控的前提下,應優先考慮透過資本利得(價差)而非股息收入來獲取回報。這意味著,投資組合的構建需要從單純追求回報,轉向追求「稅後回報最大化」,這是從業餘走向專業的關鍵一步。

實戰操作:美股稅務常見問題 (FAQ)

❓ Q1:我需要主動向 IRS 申報美股的虧損或利潤嗎?

A1: 一般情況下,**不需要**。作為一個已提交 W-8 BEN 表格的 NRA,你的券商已經處理了必要的稅務預扣(主要是 30% 的股息稅)。由於你的資本利得免稅,虧損也無法抵扣,因此你沒有需要向 IRS 申報的項目。除非你有其他來源的美國收入(如房地產租金),否則單純的美股價差交易無需自行申報。

❓ Q2:W-8 BEN 表格多久需要更新一次?忘記更新會怎樣?

A2: W-8 BEN 表格的有效期通常是**三年**。券商會在到期前通知你更新。如果忘記更新,你的帳戶可能會被視為「身份不明」,券商將被迫採用最高的「備用預扣稅率」(Backup Withholding) 來處理你的股息甚至賣出總額,稅率可能高達 24%-28%,且適用範圍更廣。因此,務必保持 W-8 BEN 表格的有效性。🔔

❓ Q3:30% 的股息稅是固定的嗎?未來有可能改變嗎?

A3: 這是美國與非稅收協定國家(包括台灣)之間的**法定稅率**。未來是否改變取決於美國國會的立法。雖然短期內變動的可能性不大,但投資者仍應保持關注。某些國家的居民因稅收協定可享受較低的稅率(如 15%),但目前這不適用於台灣。

❓ Q4:如果我長期居住在美國,稅務身份會如何轉變?

A4: 如果你通過「實質居住測試」(Substantial Presence Test),即在一個日曆年內在美國居住超過 183 天(有複雜的加權計算方式),你的稅務身份可能會從 NRA 轉變為「稅務居民」。屆時,你將需要向 IRS 申報全球收入,資本利得需要課稅,虧損也可以抵稅。身份轉變是重大的稅務事件,建議諮詢專業稅務顧問。

❓ Q5:除了美股,投資美國的債券或房地產 (REITs) 稅務有何不同?

A5: 稅務處理有所不同。投資美國政府公債或公司債的**利息收入**,對 NRA 來說通常是免稅的。然而,來自不動產投資信託 (REITs) 的分配金,通常會被視為房地產收入,即使形式上是股息,也可能適用 30% 的預扣稅率,甚至更高,且規則更為複雜。投資不同類型的美國資產前,應單獨了解其稅務規定。

🌟 結論與投資觀提醒

總結來說,對於身在台灣的我們,「美股虧損可以抵稅嗎?」的答案是明確的「否」。這個結論源於我們作為「非美國稅務居民 (NRA)」的特殊身份。我們享受著資本利得免稅的巨大優勢,同時也必須承擔虧損無法抵扣和 30% 股息預扣稅的代價。

一個精明的全球投資者,不應只關注市場的漲跌,更應洞悉遊戲規則。在規劃您的美股投資旅程時,請將稅務視為構建投資組合的核心要素,而非事後的補救措施。對於初次接觸美股的投資者,我們強烈建議閱讀我們的《美股入門完整指南》,從開戶到策略,打下堅實的基礎。

風險提示: 本文所有資訊僅供教育參考,不構成任何投資建議。金融市場存在風險,過去的表現不代表未來的回報。在做出任何投資決策前,請務必進行獨立研究,並在必要時諮詢合格的財務顧問。所有稅務資訊以美國國稅局 (IRS) 及台灣財政部等官方機構的最新公告為準。