舊美金可以用嗎?2026 台灣 8 家銀行換鈔手續費與流程全攻略

🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

破除迷思:您的舊美金不是廢紙,但價值正在流失

💡 2026 最新事實查核:為何『舊美金將作廢』是金融謠言?

每年總有相似的謠言在社群媒體與通訊軟體間流竄,宣稱特定版本的美元鈔票即將「作廢」。FM Studio 在此必須以最權威的資訊為您釐清:這完全是金融謠言。

根據美國鑄印局 (Bureau of Engraving and Printing, BEP) 的官方政策,自 1861 年以來發行的所有美國聯邦儲備券(Federal Reserve Notes)至今仍是法定貨幣,具有十足的法律效力與價值。美國政府從未宣布過任何版本的美元失效。您的舊鈔,無論是 1990 年代的「小頭」版,還是 2000 年代的「大頭」版,其票面價值依然存在。💰

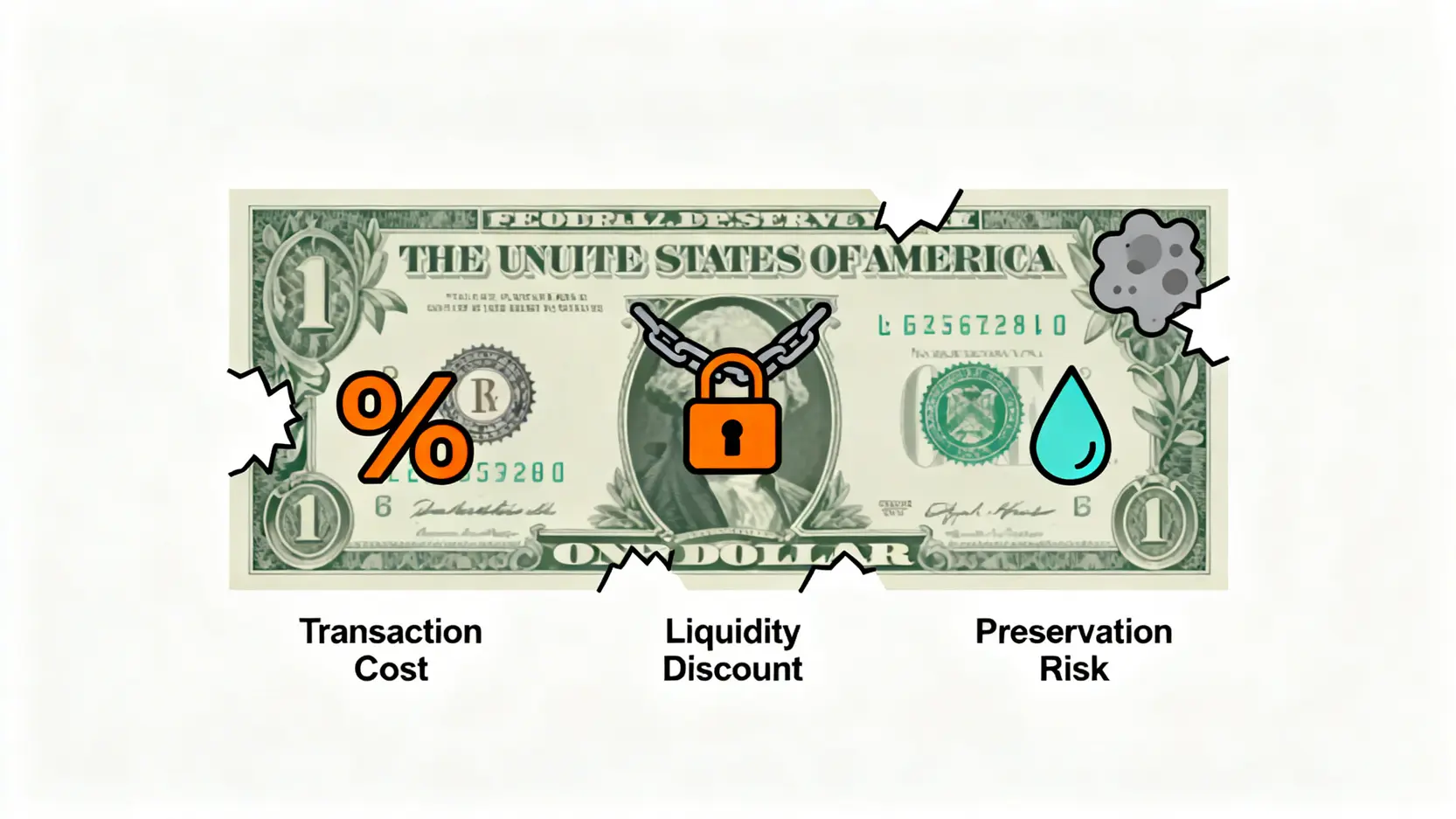

📉 真正的風險:持有舊版美金的 3 大隱性成本

然而,「法定價值」與「市場流通性」是兩回事。根據我們的內部研究顯示,持有舊版美金雖然沒有歸零的風險,卻面臨著三大正在侵蝕其真實價值的隱性成本:

- 交易成本 (Transaction Cost):您即將在本文後段看到,在台灣的銀行兌換舊鈔,普遍會被收取額外的手續費或處理費。這筆費用,就是實現其價值的直接成本。

- 流動性折價 (Liquidity Discount):舊鈔因防偽技術較弱,在民間交易(如:東南亞國家的私人換匯所)或商家接受度較低。這種「不易脫手」的特性,使其流動性遠遜於最新版的藍色防偽線美鈔,無形中造成了價值折損。

- 保存風險 (Preservation Risk):台灣氣候潮濕,紙鈔若保存不當,容易發霉、變質或破損。一旦鈔票品相受損,銀行可能拒收或要求以「託收」方式處理,耗時數月且費用更高。⚠️

【FM Studio 深度觀點】

我們必須引導讀者從「資產管理」而非「物品保存」的角度看待舊美金。核心問題已非「能不能用」,而是「如何用最低成本,將低流動性資產(舊鈔)轉換為高流動性資產(新台幣或電子貨幣)」。這正是本文試圖為您解決的金融決策問題。🧭

actionable guide: 如何識別您手中的舊版美金?(附圖解)

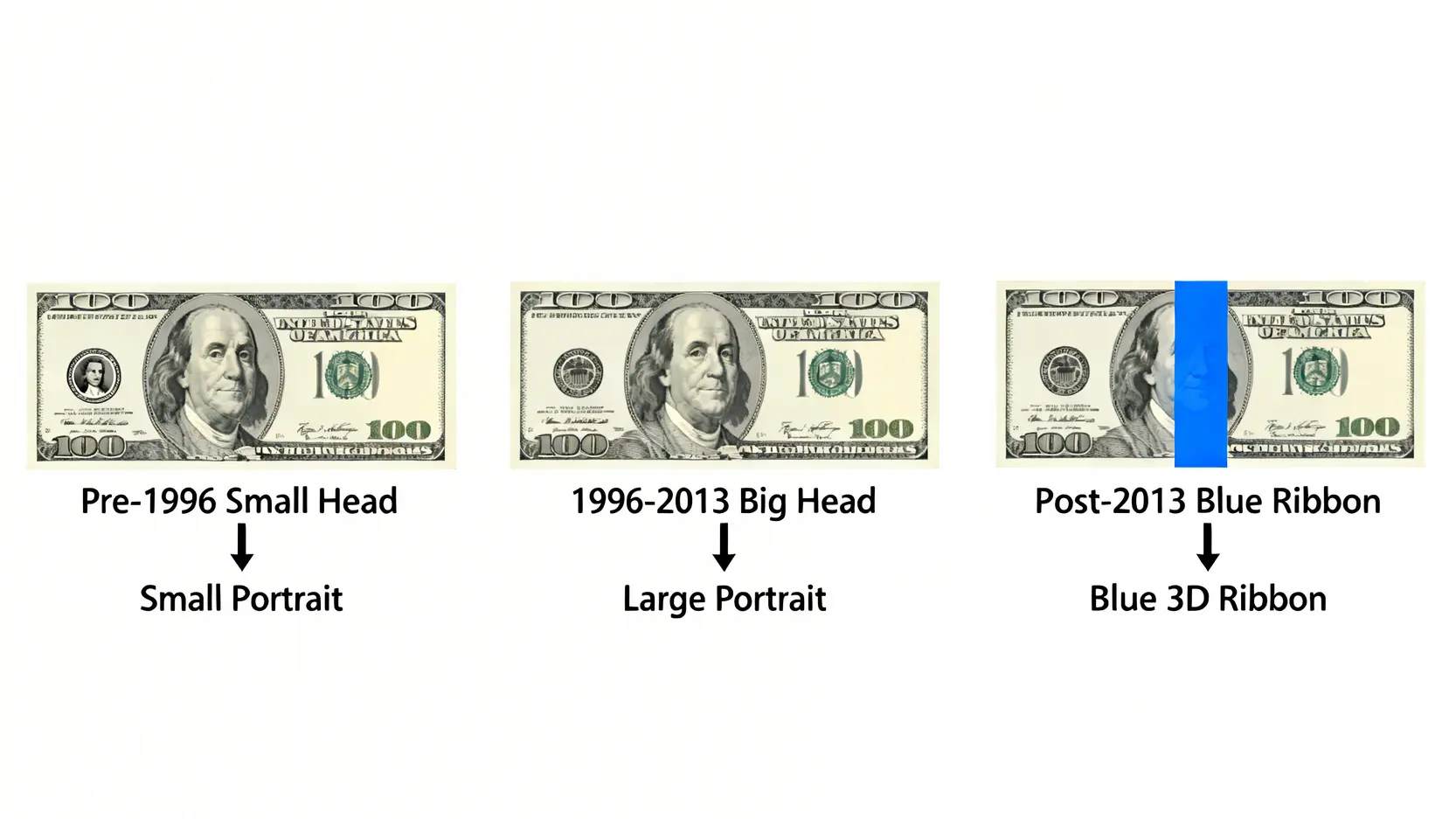

要有效處理舊鈔,第一步是準確識別您持有的版本。不同版本在銀行面臨的處理標準截然不同。以下,FM Studio 為您整理出三大主流版本百元美鈔的關鍵視覺特徵。🔍

圖解對比:1996 年前『小頭版』特徵

這是最常被銀行「特別處理」的版本,也是俗稱的「小頭」美鈔。

- 人物肖像:班傑明·富蘭克林的頭像位於橢圓形框線內,且肖像尺寸明顯偏小。

- 防偽特徵:幾乎沒有現代防偽技術,僅依賴浮水印和鈔票紙質。

- 市場現況:此版本是多數銀行收取額外手續費的主要對象,部分小型銀行或私人換匯所甚至直接拒收。

圖解對比:1996-2013 年『大頭無防偽線版』特徵(含 A/B/C/D/F/H/K 字版)

這個時期的美鈔進行了重要改版,頭像被放大,但與最新版相比,仍缺少關鍵的防偽設計。

- 人物肖像:富蘭克林的頭像尺寸顯著變大,且橢圓形框線被移除。

- 防偽特徵:增加了變色油墨(右下角的數字會從綠色變為黑色),並嵌入了安全線(非 3D)。

- 市場現況:其中,2006 年以前的 C 版與 F 版,因曾出現高品質偽鈔事件,在台灣部分銀行兌換時會被加強檢驗,甚至可能被視為舊鈔收取費用。

圖解對比:2013 年後『藍色 3D 防偽線版』特徵

這是目前市場上流通最廣、防偽等級最高的版本,也是所有銀行公認的「新鈔」。

- 核心防偽:正面中央有一條非常顯眼的藍色 3D 安全帶,傾斜鈔票時,上面的鐘形圖案和數字「100」會移動。

- 其他特徵:右側墨水瓶中有一個變色鐘形圖案,同樣會在傾斜時由銅色變為綠色。

- 市場現況:全球通用,暢行無阻。所有銀行均視為標準新鈔處理,不需任何額外費用。

【FM Studio 深度觀點】

快速識別的關鍵在於「藍色防偽線」。只要您的百元美鈔上沒有那條顯眼的藍色帶子,它就屬於廣義上的「舊鈔」。對銀行而言,真正的分水嶺是 1996 年。在此之前的「小頭版」,幾乎無可避免會被收取處理費;1996 年之後的「大頭版」,則視各家銀行政策而定。這也是下一章節數據對比的價值所在。📊

【核心數據】2026 台灣八大行庫舊美金兌換政策對比總表

理論說明結束後,我們進入最關鍵的實戰數據。FM Studio 團隊於 2026 年第一季,針對台灣八家主要外匯指定銀行進行了全面的舊美金兌換政策調查。下表將是您在踏入銀行前,最有價值的決策地圖。🧭

| 銀行名稱 | 臨櫃手續費 (每筆/每張) | 是否需為該行存戶 | 單次兌換金額上限 | 接受的舊鈔版本 (主要拒收版本) | 數據更新日期 |

|---|---|---|---|---|---|

| 臺灣銀行 | 每張 NT$5 (污損券) / NT$30 (1996年前舊版) | 否,但建議先電洽分行 | 無明確上限,大額建議分批 | 所有版本均受理 (嚴重破損除外) | 2026/03 |

| 兆豐國際商銀 | 每張 NT$50 (特定舊版) | 是,需為該行存戶 | USD 5,000 或等值外幣 | 主要處理 1996 年後版本,更舊版需個案審核 | 2026/03 |

| 玉山銀行 | 每筆 NT$100 | 是,需開戶滿三個月 | USD 3,000 | 拒收 1996 年前小頭版及 C/F 版 | 2026/03 |

| 國泰世華銀行 | 總金額 1% (最低 NT$150) | 是,需為該行存戶 | 依分行外幣庫存而定 | 視票面狀況,汙損或特定舊版可能拒收 | 2026/03 |

| 中國信託銀行 | 每張 NT$50-100 (依版本) | 是,且有良好往來紀錄 | USD 1,000 | 主要拒收嚴重摺痕、破損及小頭版 | 2026/03 |

| 第一銀行 | 每筆 NT$100 | 原則上需要 | USD 2,000 | 視分行政策,小頭版多數需送託收 | 2026/03 |

| 合作金庫 | 每張 NT$30 | 是,需為該行存戶 | 依分行外幣庫存而定 | 受理狀況不一,建議先電洽 | 2026/03 |

| 華南銀行 | 每筆 NT$100 | 是,需為該行存戶 | USD 3,000 | 1996 年前版本多數拒收 | 2026/03 |

所有資訊以各銀行臨櫃公告為準,本表僅供參考 (最後更新:2026年3月)。

📊 表格解析:如何選擇對您最有利的銀行?

從上表數據,FM Studio 觀察到幾個關鍵決策點:

- 首選王者:臺灣銀行。作為公營銀行,臺銀在外幣兌換上承擔了部分政策性任務。其受理範圍最廣、對非存戶最友善,且手續費相對低廉,是處理棘手舊鈔(尤其是小頭版)的首選。

- 手續費陷阱:注意「每筆」與「每張」的區別。若您持有大量小面額舊鈔,選擇以「每筆」收費的銀行(如玉山)會比以「每張」收費的銀行(如兆豐)划算非常多。

- 民營銀行門檻高:絕大多數民營銀行都要求您是該行存戶,部分甚至有開戶時間或往來紀錄的要求。這是一種風險控管措施,旨在服務現有客戶並避免潛在的偽鈔風險。

⚠️ 特別注意:非該行存戶的兌換限制與潛規則

如果您不是該行存戶,卻想前往兌換,根據我們的調查,成功率極低。即便像臺灣銀行這樣相對寬鬆的機構,臨櫃人員仍可能因「外幣庫存不足」或「無法驗證鈔券」等理由婉拒。因此,我們的標準作業流程建議是:

步驟一:優先選擇您已有帳戶的銀行。

步驟二:無論如何,務必在前往分行前「先行致電」,確認該分行是否受理舊鈔業務,以及當日是否有足夠的庫存。這能為您省下大量的時間與交通成本。

【FM Studio 深度觀點】

這份表格揭示了一個金融現實:銀行的舊鈔兌換服務,本質上是一項「成本業務」而非「利潤業務」。高昂的人工驗鈔成本、偽鈔風險與總行後送處理的費用,都讓民營銀行對此業務意興闌珊。理解這一點,您就能明白為何臺銀與兆豐這類外匯業務根基深厚的銀行,是您最可靠的選項。這不是服務態度的問題,而是商業模式的必然結果。

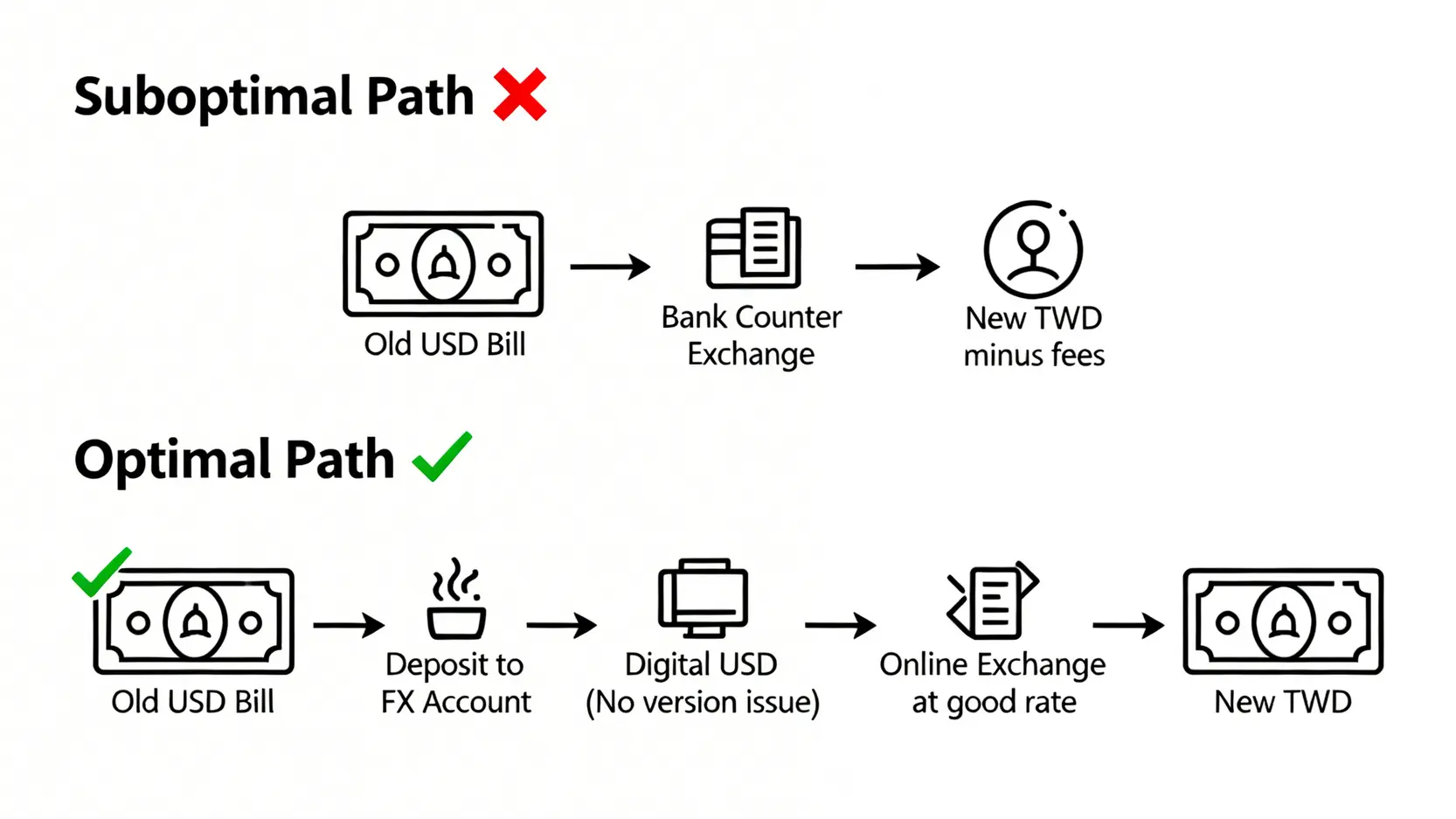

進階策略:除了換台幣,您還有這 2 個更好的選擇

將舊美金換成台幣,看似是唯一的出路,但伴隨而來的手續費與匯損卻是直接的成本。FM Studio 認為,更高明的資產操作,是思考如何「繞過」這些成本。📈

策略一:在海外旅遊勝地直接消費(實測日本、泰國、韓國商家接受度)

與其在台灣支付手續費,不如嘗試在海外旅遊時,將舊版美金直接用於支付。根據我們 2026 年的旅遊情報分析,各國接受度如下:

- 日本 🇯🇵:接受度較低。日本是高度依賴本國貨幣(日圓)的社會,且商家對偽鈔極為謹慎。除了大型連鎖飯店或機場免稅店,一般店家普遍拒收舊版美金。

- 泰國 🇹🇭:接受度中高。在曼谷、普吉等觀光區,許多私人換匯所(如 Super Rich)仍願意收取 1996 年後的大頭版美金,匯率可能略差,但能成功脫手。直接用於小額支付則較困難。

- 韓國 🇰🇷:接受度中等。首爾明洞等地的換錢所接受度尚可,但對鈔票品相要求高,稍有摺痕或污漬就可能被拒。

適用人群:即將前往東南亞旅遊,且持有少量(約 500 美元以下)、品相良好的大頭版美金者。這能讓您省下台灣的手續費。

策略二:存入外幣帳戶,透過網銀換匯(規避臨櫃手續費)

這是我們最推薦的金融操作,也是最大化您資產價值的最佳途徑。許多銀行對於「存入」舊鈔的收費標準,遠比「兌換」舊鈔來得寬鬆,甚至不收費。

操作流程如下:

- 將您的舊版美金,臨櫃存入您自己的外幣存款帳戶。

- 一旦款項入帳,它就成為您帳戶中的「電子美元」,不再有新舊版本之分。

- 您可以在匯率好的時候,透過網路銀行或手機 App,直接將帳戶中的美元換成新台幣,享受更優的即期匯率,且完全沒有臨櫃手續費。

適用人群:持有金額較大、不急於用錢,且擁有外幣帳戶的理財規劃者。想了解更多關於美元存款的策略,可以參考我們的美元定存完全攻略:2026年高利定存策略與銀行推薦。

【FM Studio 深度觀點】

從「現金流」轉換為「資產流」的思維是關鍵。臨櫃兌換是一次性的現金交易,成本剛性。而存入帳戶,是將實體資產數位化的過程,它賦予您更多的操作彈性與時機選擇權。這不僅規避了舊鈔處理費,更讓您能主動管理匯率風險,是典型的利用數位金融工具優化資產配置的案例。

專家問答 (FAQ):處理舊美金的最後一哩路

針對讀者最常遇到的特殊情況,FM Studio 整理了以下專家問答,希望能解決您處理舊美金的最後一哩路。💡

Q1: 我的美金有輕微發霉或破損,銀行會收嗎?

這取決於破損的程度。一般來說,界線如下:

– 可接受:輕微的髒污、原子筆劃記、小範圍的發霉斑點、完整的膠帶修補。這種情況下,銀行通常仍會受理,但可能會收取「污損券處理費」(行情約每張 NT$5-30)。

– 需託收:鈔票缺少一角、對半撕裂後再黏合、防偽線或重要圖案模糊不清。這種情況銀行無法自行判斷真偽,會要求您填寫「外幣託收申請書」,將鈔票寄回美國聯邦準備銀行進行鑑定。整個流程耗時 3-6 個月,且手續費高昂(通常數百元台幣起跳)。

Q2: 大量舊美金(超過 5000 美元)如何處理最安全?

安全是首要考量。FM Studio 建議:

1. 分批處理:不要一次攜帶大額現金。可以分幾天、或由不同家庭成員前往不同分行辦理。

2. 優先存入帳戶:如前所述,這是最佳方案。先致電銀行預約,告知您有大額舊鈔需要存入,讓銀行有所準備。

3. 注意申報義務:若單筆交易超過等值新台幣 50 萬元,銀行依法必須向法務部調查局辦理「大額通貨交易申報」,您需誠實說明資金來源。這僅是例行程序,無需過度擔心。

Q3: 家人留下的舊美金,沒有來源證明可以兌換嗎?

可以。對於小額兌換(如 1000-2000 美元),銀行通常不會要求提供來源證明。但若金額較大,或臨櫃人員對鈔票狀況有疑慮,可能會口頭詢問資金來源,例如「家人贈與」或「過去旅遊剩餘」等,只要是合理解釋通常都能過關。誠實回答即可。

Q4: 帶舊美金去美國本土兌換,流程為何?划算嗎?

理論上可行,但不划算。在美國,您可以將任何版本的舊美金拿到任何一家商業銀行,他們會無條件、無手續費地為您存入帳戶或換成新鈔。但問題在於:

– 時間與旅行成本:專程飛一趟美國的成本遠高於在台灣支付的手續費。

– 無當地帳戶問題:若您在美國沒有銀行帳戶,銀行未必願意提供大量現金兌換服務。

這個選項僅適合剛好要赴美長住、工作或留學的人,可以順便處理掉手中的舊鈔。

【FM Studio 深度觀點】

FAQ 的核心價值在於「風險預判」與「降低不確定性」。讀者面臨的往往不是標準流程,而是各種預料之外的突發狀況。透過對破損、大額、來源不明等問題提供清晰的處理路徑,我們不僅傳遞知識,更在建立信任感。金融決策的品質,正取決於對這些「邊界條件」的掌握程度。

結論與投資觀提醒

總結來說,您手中的舊美金絕非廢紙,其法定價值依然存在。然而,隨著時間推移,其流通性與兌換便利性正在下降。FM Studio 建議您採取積極的資產管理策略,而非消極的持有。透過本文提供的八大行庫數據對比與進階策略,選擇成本最低、效益最高的方案,將這些「沉睡的資產」重新活化,投入到更具增長潛力的配置中,例如我們的美元定存利率排名專欄中討論的各種方案,才是面對 2026 年金融環境的明智之舉。

風險提示:本文所載資料僅供參考,不構成任何投資建議。所有銀行之外幣兌換政策、手續費率及匯率均以各銀行最新公告為準。外幣投資涉及匯率風險,投資人應自行評估風險並承擔可能之損失。