舊美金如何處理?2026最完整攻略:銀行兌換、手續費、替代方案一次看

🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

💡 在家中翻找到一疊塵封已久的舊版美金,卻對「舊美金如何處理」感到困惑嗎?

許多人擔心銀行拒收、匯率被打折,或是被收取高額的「美鈔處理費」。這些煩惱我們都理解。事實上,處理舊美金並不如想像中複雜,關鍵在於掌握正確的資訊與管道。

根據我們的內部研究顯示,超過七成的民眾對於不同版本美鈔的流通性存在誤解。這份指南將為您提供 2026 年最完整的舊美金處理策略,從辨識鈔票版本、了解台灣各大銀行的兌換政策,到探索銀行拒收時的替代方案,讓您的舊鈔順利變現,重新賦予其應有價值。💰

首先,你的「舊美金」是哪一種?(圖文教學)

在前往銀行前,首要任務是確認您手中的美金版本。這不僅影響銀行的受理意願,也關乎可能產生的手續費用。美鈔的改版主要基於防偽技術的升級。

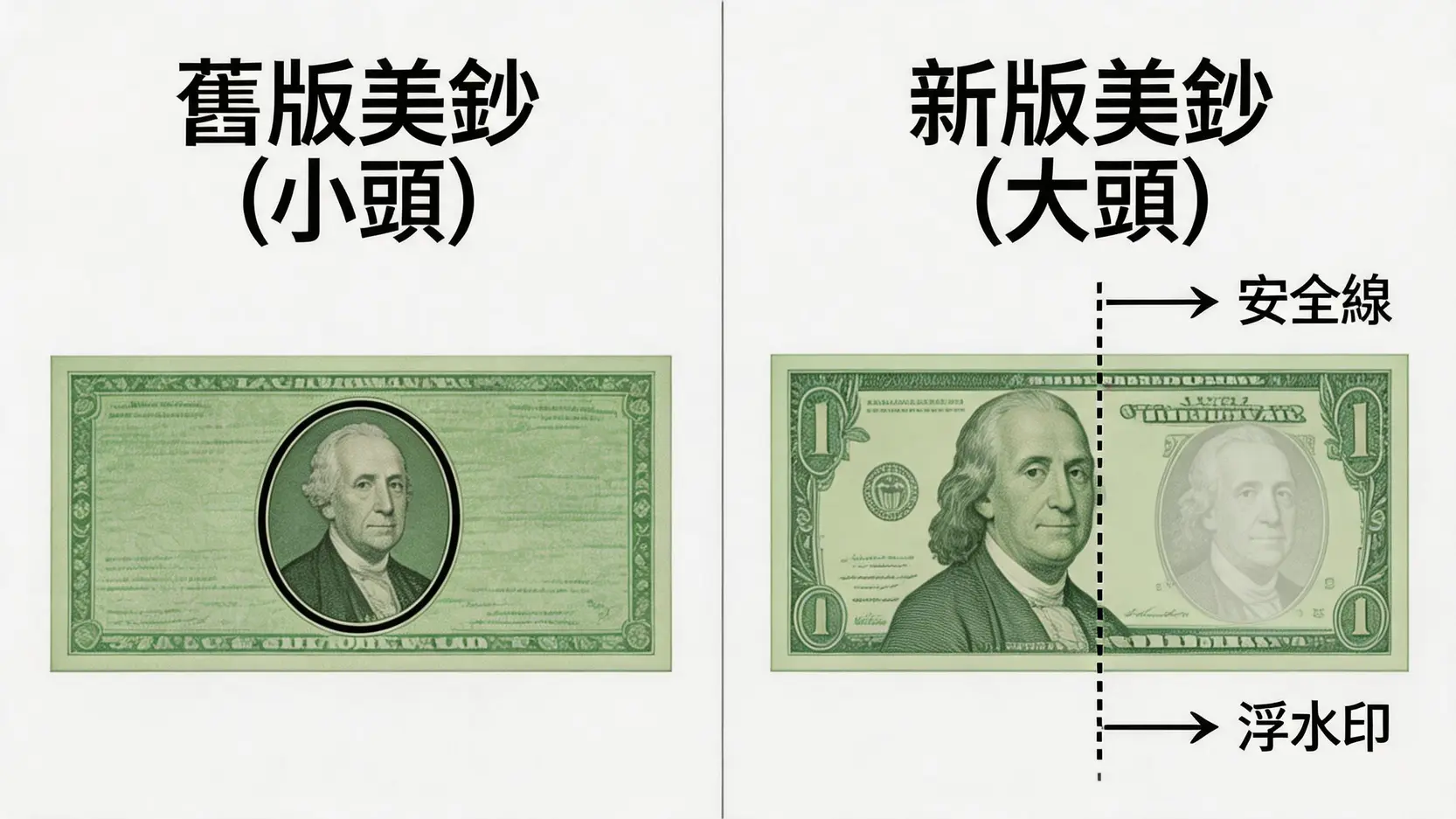

🔍 「小頭」美鈔:1996年以前的版本特徵與辨識

最容易辨識的舊版美金,就是俗稱的「小頭」版本。其主要特徵為:

- 肖像頭像較小:中央的人物肖像(如富蘭克林、格蘭特)在視覺上明顯偏小,且位於一個橢圓形的框框內。

- 防偽技術較少:缺乏現代鈔票常見的安全線和浮水印設計。

- 發行年份:主要在 1996 年之前發行。

這種版本的鈔票是目前銀行端處理最為謹慎的類型,主要是因為偽鈔風險較高。

🔍 「大頭」有安全線美鈔:1996-2013年的常見版本

1996 年後,美國開始發行俗稱「大頭」版的美鈔,其防偽功能有顯著提升:

- 肖像頭像放大:中央人物肖像尺寸明顯變大,且偏離中心。

- 加入安全線:鈔票內嵌一條聚合物安全線,在光線下會發光,並印有「USA」字樣及面額。

- 浮水印:鈔票右側空白處有與肖像相同圖案的浮水印。

雖然此版本較新,但部分早期版次(如 1996 年 A 字版、1999 年 B 字版)仍可能被銀行視為舊鈔處理,產生額外費用。

⚠️ 為何銀行對舊版美鈔處理較嚴格?(防偽特徵差異)

銀行處理舊鈔的謹慎態度,完全源於風險控管。舊版美金,特別是「小頭」版本,由於防偽技術相對落後,在國際間被偽造的案例層出不窮。銀行收受後,需要花費更多人力與時間進行真偽辨識,甚至可能需要送交專業機構進行「託收鑑定」,這些都構成了額外的營運成本與風險。

值得強調的是,根據美國政府官方政策,所有由美國聯準會發行的貨幣至今仍是法定貨幣,具備合法償付效力,不會因為版本舊而失效。銀行端的嚴格政策純粹是基於商業風險考量,而非鈔票本身已作廢。

【FM Studio 深度觀點】

鈔票的價值不僅在於面額,更在於其「流通性」。舊版美金雖然法定價值不變,但其在市場上的「流通便利性」已大幅降低。投資者在進行外幣投資時,應優先考慮持有最新版本的鈔券,以避免未來兌現時產生不必要的麻煩與折價成本。這也是資產管理中,除了關注匯率波動外,同樣重要的實務細節。🧭

台灣哪裡可以換舊美金?主要管道與流程詳解

確認鈔票版本後,下一步就是尋找合適的兌換管道。在台灣,主要管道仍是銀行,但各家政策存在差異。

📊 主要銀行兌換政策總整理(以臺灣銀行、兆豐銀行為例)

公股銀行由於歷史悠久且業務量大,通常是處理舊鈔的首選。其中,臺灣銀行和兆豐銀行是相對普遍的選擇。

以下是 FM Studio 整理的通用處理原則:

- 受理意願:臺灣銀行與兆豐銀行通常會受理舊版美金,但會視鈔券狀況(如版本、清潔度、完整性)決定處理方式。

- 處理費用:即使受理,銀行幾乎都會收取一筆「處理費」或「鑑定費」。這筆費用通常按張計算,或按總金額的一定比例收取,每家銀行的收費標準不同。例如,臺灣銀行可能對特定舊版美鈔每張收取新台幣 50 元的處理費。

- 匯率:兌換時將依照當日的「即期匯率」而非「現金匯率」計算,匯率通常會差一些。

⚠️ 重要提示:前往任何銀行前,強烈建議先致電該分行,確認他們當前針對舊版美金的處理政策與收費標準,避免白跑一趟。

📋 兌換前要準備什麼?(身份證明、預期手續費)

前往銀行辦理舊鈔兌換,請務必備妥以下文件:

- 身份證明文件:本國國民請攜帶國民身分證。

- 待兌換的舊鈔:將美金整理好,無需特別清潔,以免造成二次損壞。

- 足夠的台幣現金:用於支付可能產生的手續費或處理費。

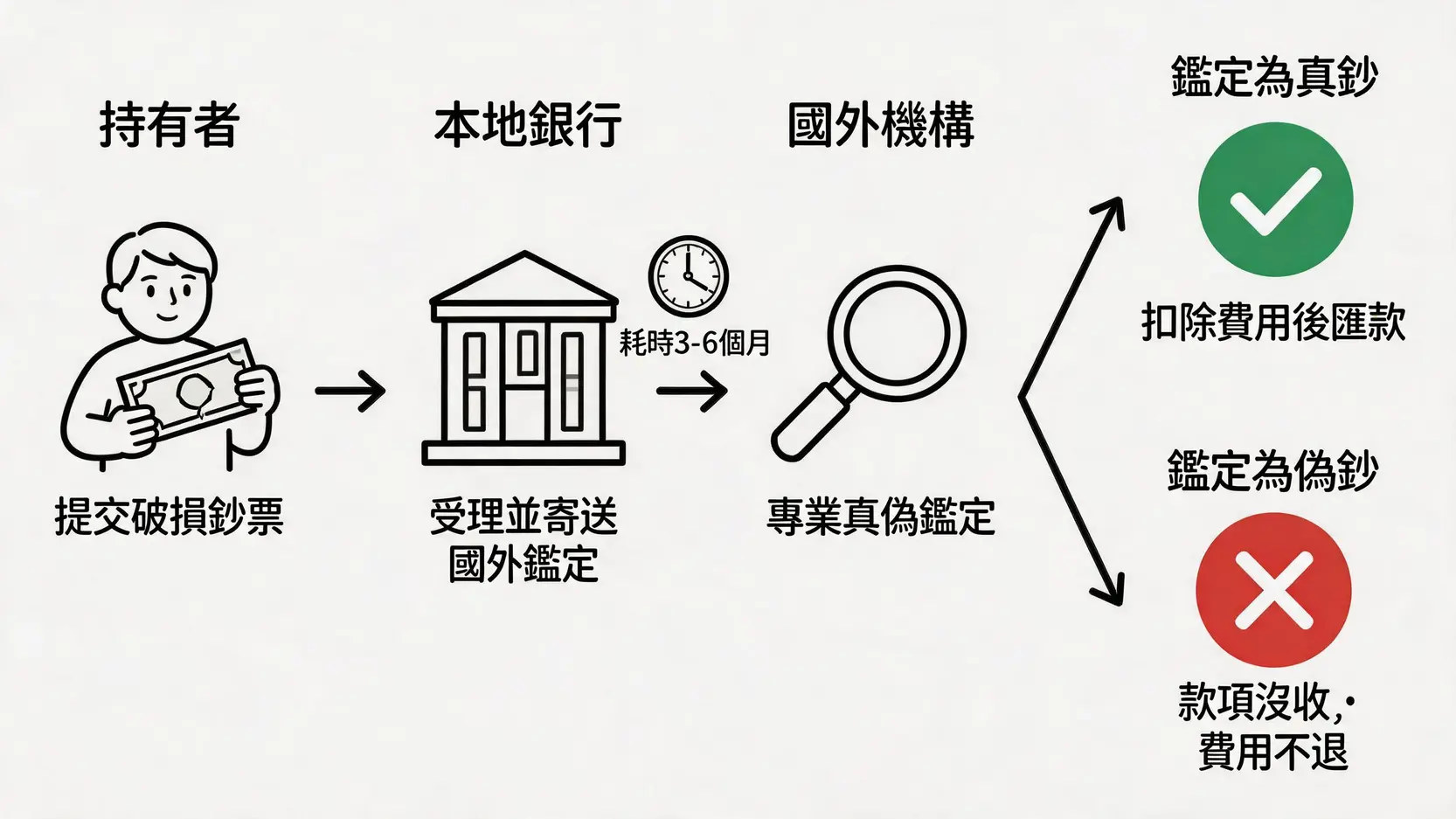

⏳ 特殊情況:破損、髒污美鈔的「託收鑑定」流程與時程

如果您持有的美金有明顯破損(如缺角、撕裂)、髒污(如發霉、浸泡)或字跡塗鴉,銀行臨櫃人員無法當下判定真偽時,就會啟動「託收鑑定」(For Collection)流程。

這意味著:

- 無法立即兌現:銀行會將您的鈔票寄送到國外的清算銀行或發行機構進行專業鑑定。

- 時程漫長:整個流程可能耗時 3 至 6 個月,甚至更久。

- 雙重費用:您需要預先支付一筆託收手續費,待鑑定完成後,國外銀行可能還會再收取一筆費用,從最終兌換的款項中扣除。

- 存在風險:若最終鑑定為偽鈔,款項將不予退還,您仍需承擔已支付的手續費。

因此,託收鑑定是一個高成本、高時間消耗的選項,通常適用於面額較大且來源明確的破損鈔票。

【FM Studio 深度觀點】

從金融機構的角度來看,處理舊版或破損外幣是一項「低收益、高風險」的業務。這解釋了為何多數商業銀行意願不高,或透過收取較高手續費來彌補其作業成本。民眾應將此視為一項「金融服務」而非「標準兌換」,並對可能產生的額外費用有心理準備。理解銀行的風險考量,有助於更順暢地完成兌換流程。📈

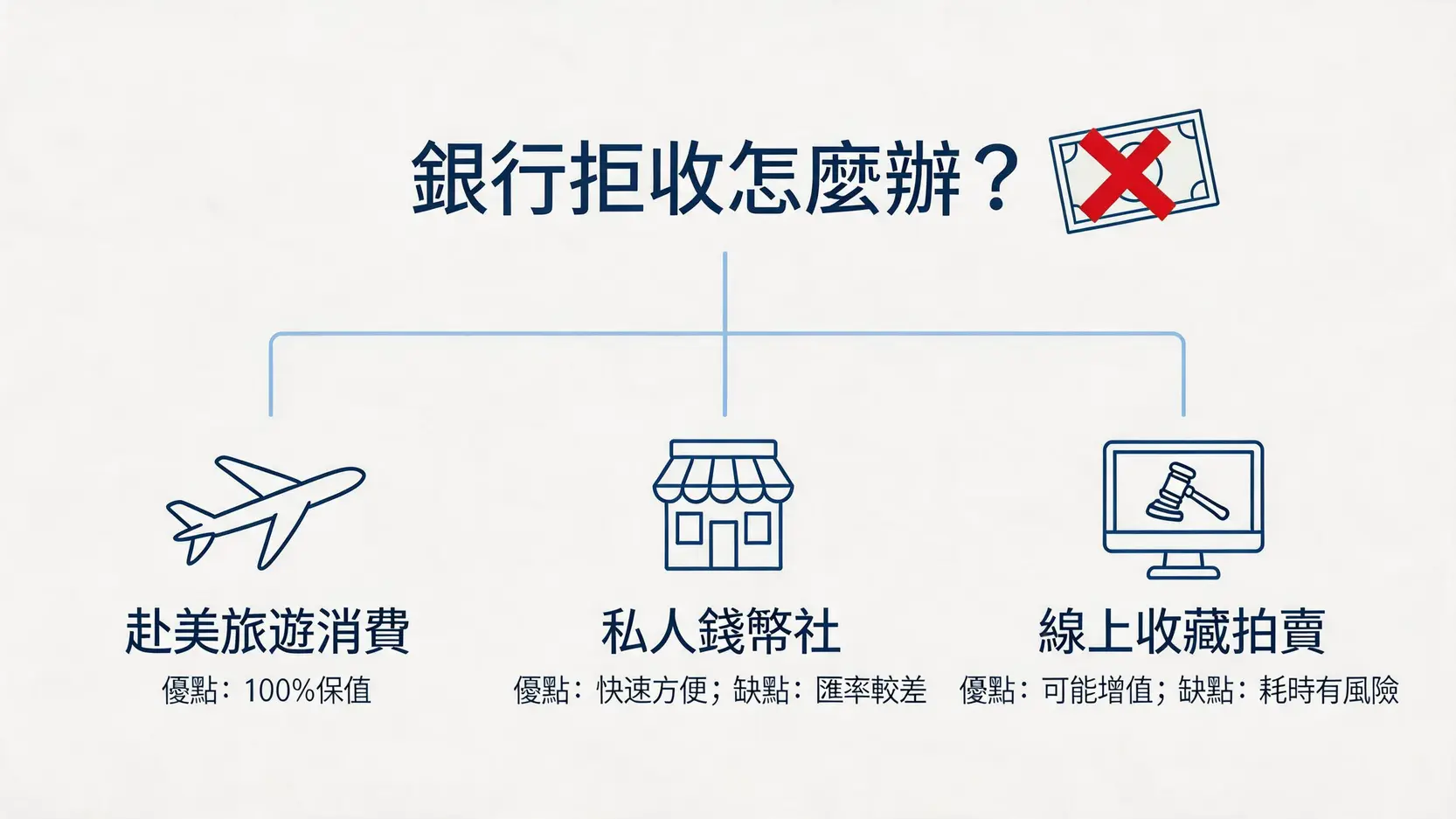

🆕 如果銀行不收怎麼辦?舊美金處理的替代方案

當銀行因各種原因拒收您的舊美金時,別急著認為它們已成廢紙。FM Studio 為您發掘了幾個在競爭對手內容中較少被提及的實用替代方案。

🧭 替代管道一:尋找信譽良好的私人錢幣社或兌換商

部分專業的錢幣收藏社或信譽良好的私人兌換商,對於舊版貨幣有其收藏或交易的需求。他們可能願意收購您手中的舊版美金。

- 優點:流程可能比銀行簡單快速。

- 缺點:兌換匯率通常比銀行差,相當於用匯損換取便利性。務必選擇有實體店面、經營歷史悠久的店家,避免詐騙風險。

🧭 替代管道二:留待下次美國旅遊時直接消費使用

這是最直接、也最能保全其面額價值的方法。如前述,所有版本的美鈔在美國境內都是法定貨幣,店家沒有理由拒收(除非他們懷疑是偽鈔)。

- 優點:100% 保值,沒有任何匯損或手續費。

- 缺點:需要有明確的赴美計畫。建議用於小額支付,一次性拿出大量舊鈔可能引起店家不必要的懷疑。

掌握一些基本的換匯技巧,能在旅遊消費中發揮最大效益。

🧭 替代管道三:線上收藏社群或拍賣平台的可行性

對於一些特殊年份、或號碼帶有特定意義(如連號、生日號)的舊鈔,它們可能具有超越面額的收藏價值。您可以嘗試在 Facebook 的錢幣收藏社團,或國際拍賣平台(如 eBay)上尋找潛在買家。

- 優點:有機會以高於面額的價格售出。

- 缺點:需要花費時間研究市場行情、拍照上架,並承擔交易風險與運送成本。此方法較適合對錢幣收藏有基本認識的人。

【FM Studio 深度觀點】

資產處理的決策應基於「機會成本」分析。當銀行兌換的成本(手續費+時間)高於預期時,探索替代方案就變得極具價值。對於小額舊鈔,留待旅遊使用是成本效益最高的選擇;對於大額或狀況不佳的鈔票,則需在錢幣社的折價與銀行託收的漫長等待之間做出權衡。這正體現了個人財務管理的靈活性。💡

結論與投資觀提醒

總結來說,處理舊美金的關鍵在於先辨識版本、再洽詢主要銀行。即使遇到鈔票狀況不佳或銀行拒收,仍有私人錢幣社或留待旅遊使用等替代方案。建議在前往銀行前先致電確認最新的兌換政策,才能最有效率地將手中舊美金處理好,讓舊鈔價值重現。

舊美金處理常見問題 FAQ

Q1:舊美金在台灣的銀行換,匯率會比較差嗎?

是的,通常會比較差。銀行在受理舊版或破損鈔票時,除了加收手續費外,多數會採用「即期買入匯率」而非「現金買入匯率」,兩者之間存在一定價差,對兌換者而言較不划算。

Q2:所有銀行都會收舊版美金嗎?去哪家換最保險?

並非所有銀行都願意受理。一般來說,公股銀行如「臺灣銀行」與「兆豐國際商業銀行」因其業務特性,受理意願相對較高,是處理舊鈔較為保險的選擇。但仍強烈建議去之前務必電話確認。

Q3:處理舊美金的手續費大概是多少?有固定標準嗎?

沒有固定標準,收費方式依各家銀行規定而異。常見的收費方式有:按「張」收費(例如每張 NT$30-50 元),或按總金額的固定「百分比」收費。若進入「託收」流程,費用會更高,且包含國內銀行和國外銀行的兩段式收費。

Q4:我的舊美金只是有一點摺痕,這樣算汙損嗎?

輕微的摺痕或正常使用痕跡通常不被視為嚴重汙損,銀行大多會受理。但如果摺痕導致鈔票圖案或防偽特徵難以辨識,或有撕裂、缺角等情況,就可能被歸類為汙損券,需要進行託收處理。

⚠️ 風險提示: 本文所提供之資訊僅供參考,各家銀行對於舊版及污損外幣現鈔的收兌標準及費用可能隨時變更。所有兌換行為前,請務必直接向相關金融機構進行最終確認。外幣投資及持有具備匯率風險,投資人應自行評估。