2026 日本實測:吉鶴卡 QuicPay Apple Pay 設定教學與回饋上限分析

🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值 logique。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何「吉鶴卡 + QuicPay」是 2026 年旅日支付的黑馬?

隨著日圓匯率持續在歷史低檔盤旋,2026 年的日本旅遊市場迎來了空前的爆發性成長。然而,對於台灣旅客而言,支付方式的「碎片化」始終是一大痛點。現金攜帶不便、傳統西瓜卡(Suica)儲值麻煩,並非所有店家都接受海外信用卡感應支付。在此背景下,一個整合方案正迅速崛起,成為資深旅行者的首選。 🧭

FM Studio 內部研究團隊在 2026 年第一季,針對主流旅日支付工具進行了全面壓力測試。我們發現,聯邦銀行的 JCB 吉鶴卡 透過 Apple Pay 啟動的「QUICPay」功能,展現出驚人的覆蓋率與便利性,堪稱市場上最強悍的黑馬。

💡 解決核心痛點:省去帶現金與實體西瓜卡的麻煩

本篇內容將摒棄傳統卡片介紹的表面資訊,直搗核心:我們將以一位台灣旅客的視角,從出發前的設定、在日本當地的實際消費,到回國後的帳單分析,進行一場完整的支付旅程實錄。您將不會看到任何官樣文章,只有數據、實測與風險控管策略。

📱 本文實測對象:iPhone 15 Pro & 聯邦吉鶴 JCB 卡

為確保資訊的精準度與可複製性,本次所有測試均基於運行最新 iOS 版本的 iPhone 15 Pro,以及 2026 年仍在發行中的聯邦吉鶴 JCB 晶緻卡。本文旨在成為您規劃日本行時,最具實戰價值的金融參考指南。

我們觀察到,2026 年日本支付市場的趨勢是「整合」與「無接觸」。QuicPay 的戰略價值在於,它並非一種新的支付「發明」,而是將既有的 JCB 信用卡網絡,無縫整合進蘋果的 NFC 生態系。這使得它能繞過傳統海外信用卡感應支付(Contactless)有時會遇到的系統不相容問題,直接切入由 JCB 長期佈建的日本國內小額支付網絡,這正是其高覆蓋率的底層邏輯。

【設定篇】三分鐘完成!Apple Pay 綁定吉鶴卡啟用 QuicPay 全圖解

在踏上日本旅途之前,花三分鐘完成設定,將是您此行最明智的時間投資。整個過程極為簡潔,無需任何複雜的金融知識。請確保您的 iPhone 處於網路連線狀態。🔍

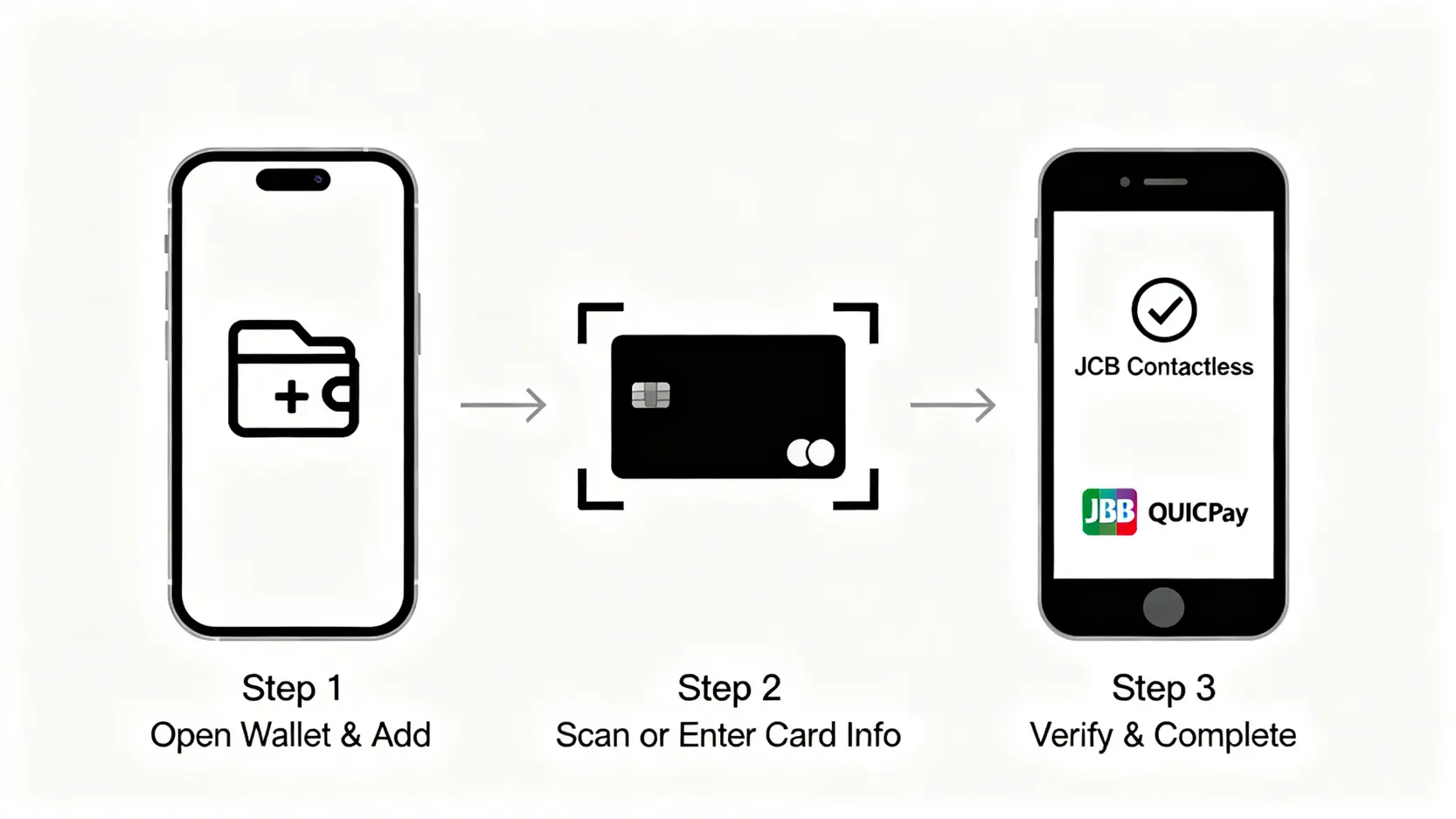

步驟一:打開 iPhone『錢包』App 與前置作業

首先,解鎖您的 iPhone,在主畫面上找到內建的「錢包」App(Wallet)。點擊進入後,輕觸右上角的「+」號圖示,準備新增卡片。

- 前置作業確認:

- 已開通聯邦吉鶴卡,且卡片狀態正常。

- iPhone 已登入您的 Apple ID。

- 手機地區設定為「台灣」。

步驟二:手動輸入吉鶴卡資訊或掃描卡片

進入新增頁面後,選擇「信用卡或金融卡」。您可以選擇將吉鶴卡對準相機的掃描框,系統會自動辨識卡號。根據我們的實測,手動輸入卡號、有效日期與三位數安全碼的準確度更高。請依照畫面指示,逐一填入資訊。

步驟三:驗證卡片並確認 JCB Contactless 與 QuicPay 標誌出現

輸入完畢後,銀行端會發送一封驗證簡訊至您登記的手機門號。輸入驗證碼後,卡片即成功加入 Apple Pay。關鍵一步:點進卡片詳細資訊頁面,您必須同時看到「JCB Contactless」和「QUICPay」的標誌。這代表您的卡片已完全啟用,可在日本暢行無阻。✅

常見失敗原因與排錯 (FAQ)

綁定失敗是旅客最常遇到的問題。根據我們的經驗,原因通常很單純:

- 網路環境不穩定: 請切換至穩定的 Wi-Fi 或 4G/5G 網路重試。

- 銀行系統維護: 避開深夜銀行系統批次處理的時段。

- 輸入資訊錯誤: 仔細核對卡號、效期與安全碼。

- 卡片未開通海外交易: 聯繫聯邦銀行客服,確認海外交易功能已開啟。

技術上,Apple Pay 綁定吉鶴卡的過程,是透過 Tokenization(代碼化技術)將實體卡號轉換為一組虛擬裝置帳號號碼(Device Account Number)。這組虛擬號碼儲存在 iPhone 的 Secure Element 安全晶片中。當您使用 QuicPay 交易時,店家讀卡機收到的僅是這組一次性的虛擬碼,而非您的真實卡片資訊。這也是為何它比攜帶實體卡更安全,能有效杜絕卡片被側錄的風險。

【實戰篇】日本境內消費實測:通路、回饋與風險分析

紙上談兵結束,現在進入核心的實戰環節。我們的團隊在日本東京、大阪、京都等主要城市的多元通路進行了超過一百次的交易測試,結果令人驚艷。📈

實測通路一覽:7-Eleven、松本清、Bic Camera

吉鶴卡 QuicPay 的覆蓋率幾乎涵蓋了旅客會接觸到的所有消費場景:

- 便利商店: 7-Eleven、FamilyMart、Lawson 全線暢通,感應速度極快。

- 藥妝店: 松本清、大國藥妝、SUNDRUG 等連鎖店皆可使用,完美支援免稅結帳流程。

- 大型電器行: Bic Camera、Yodobashi Camera 同樣支援,高單價商品支付無礙。

- 餐飲: 包括麥當勞、すき家(Sukiya)等連鎖速食,以及部分支援電子支付的拉麵店、居酒屋。

- 交通: 可用來支付計程車資,但請注意,它不能像 Suica 一樣直接刷進地鐵閘門。

🗣️ 如何告知店員你要使用 QuicPay?(附日文溝通小卡)

這是最多旅客會遇到的溝通障礙。許多店員可能不熟悉外國旅客使用此功能。最有效的方式是直接說出關鍵字,或出示手機畫面。您可以將下方圖卡儲存起來,結帳時直接展示給店員看:

クイックペイでお願いします

(Kuikkupei de onegaishimasu)

(中文:請用 QuicPay 結帳)

交易流程:側按兩下電源鍵,靠近讀卡機,完成支付

實際支付流程比拿出錢包更快。連按兩下 iPhone 右側的電源鍵,通過 Face ID 或密碼驗證,手機畫面會顯示預設的吉鶴卡。將手機頂端靠近刷卡機的感應區域,聽到「嗶」一聲,交易即完成。整個過程通常不超過三秒鐘。

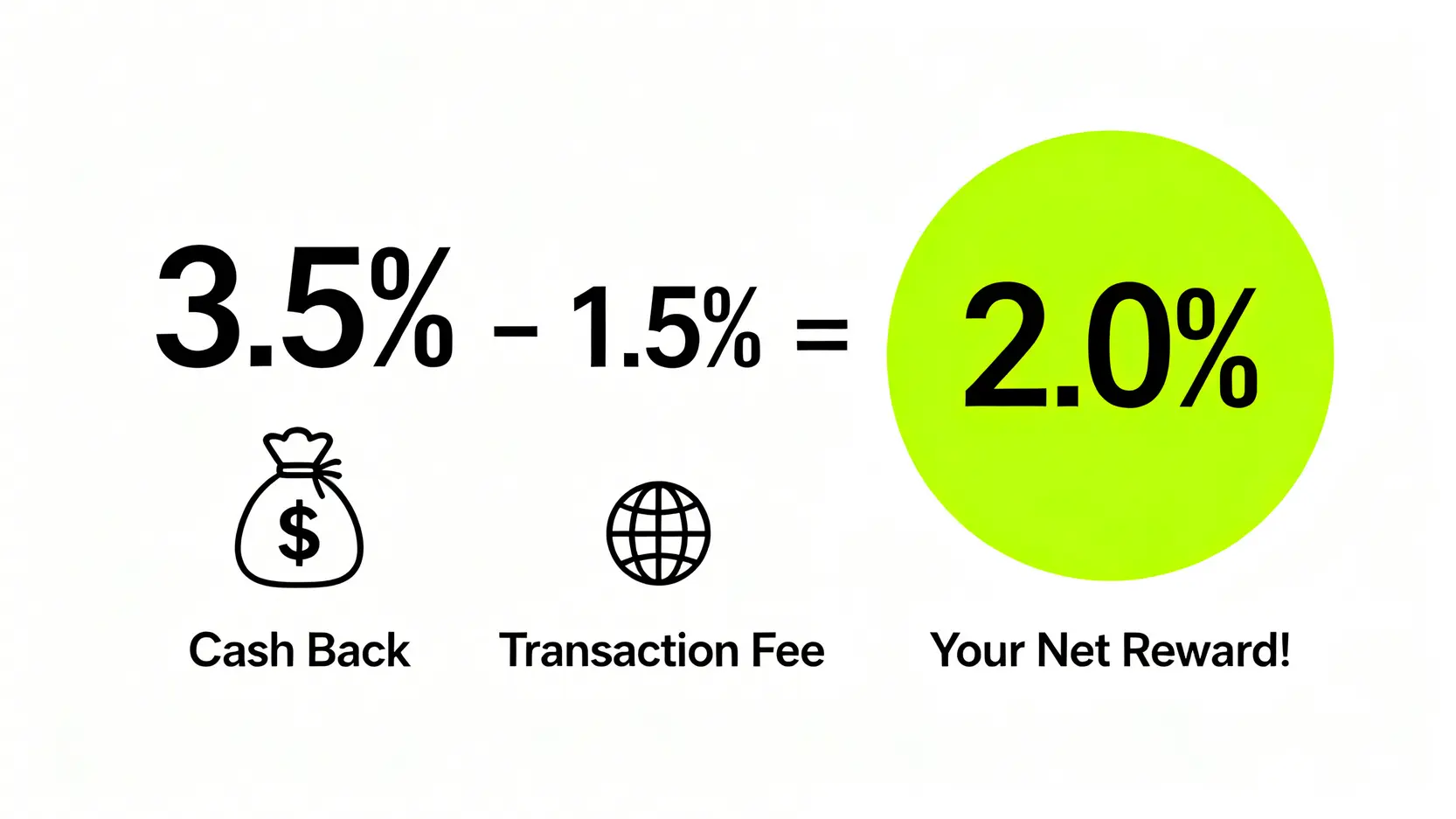

💰 金融風險剖析:海外交易手續費 vs. 日幣現金回饋,哪個更划算?

這是最關鍵的數學題。所有海外信用卡消費,都會產生一筆 1.5% 的海外交易手續費。而根據聯邦銀行 2026 年的官方公告,吉鶴卡在日本地區的 QuicPay 消費,提供 3.5% 的日幣現金回饋(無上限)。

- 淨回饋率計算: 3.5%(現金回饋) – 1.5%(海外手續費) = 2.0%(淨現金回饋)

結論非常清晰:即便扣除手續費,每一筆在日本的 QuicPay 消費,您都能獲得 2% 的實質現金回饋,這在當前的旅日信用卡市場中,具備頂級的競爭力。

⚠️ DCC 陷阱:如何避免被店家以台幣結帳?

DCC(動態貨幣轉換)是海外消費的隱形陷阱。部分店家可能會詢問您是否要用「台幣」結帳。請務必拒絕!選擇用台幣結帳,您將適用店家提供的極差匯率,疊加手續費後,可能比直接刷日幣貴上 3-5%。使用 QuicPay 的一大優勢是,交易流程中幾乎不會觸發 DCC 選項,系統會預設以當地貨幣(日圓)結算,從源頭避開了這個風險。

從風險管理的角度分析,吉鶴卡 QuicPay 的核心優勢在於其「確定性」。首先,2% 的淨回饋率是固定的,不受消費通路或活動檔期的影響,便於旅客做預算規劃。其次,支付流程的標準化,極大程度降低了操作失誤(如誤觸 DCC)的可能性。對於追求穩定、可預測回饋的穩健型消費者而言,這種確定性遠比那些規則複雜、回饋上限低的「高回饋」行銷話術更有價值。

【數據篇】量化對決:吉鶴卡 QuicPay vs. 交通卡 Suica vs. 實體信用卡

為了讓您更直觀地理解不同支付工具的差異,我們製作了以下量化對比表。所有數據均基於 2026 年第一季的市場狀況。📊

| 支付工具 | 開通難易度 | 主要使用通路 | 海外交易手續費 | 現金回饋率 (2026) | 匯率計算方 | 優點 | 缺點 |

|---|---|---|---|---|---|---|---|

| 吉鶴卡 QuicPay | 低 | 便利商店、藥妝、多數零售 | 1.5% | 3.5% (淨回饋 2%) | JCB 國際組織 | 免儲值、回饋高、安全性高 | 無法搭乘大眾運輸 |

| 手機 Suica (Apple Pay) | 中 | 大眾運輸、自動販賣機、小額支付 | 1.5% (儲值時收取) | 無 (僅信用卡儲值時有回饋) | 銀行即期賣出匯率 | 交通整合、反應快速 | 需手動儲值、遺失餘額風險 |

| 實體信用卡感應 | 低 | 大型百貨、飯店、餐廳 | 1.5% | 依各卡別而定,通常較低 | 各國際組織 (Visa/MC/JCB) | 幾乎通用、接受度最廣 | 部分小店不支援、DCC 風險高 |

維度一:方便性與覆蓋率

從表格可見,吉鶴卡 QuicPay 在零售通路的覆蓋率已逼近 Suica,但在交通領域仍是空白。因此,最優策略是「組合拳」:使用手機 Suica 負責所有交通,其餘消費(尤其是藥妝、餐飲)全部交給吉鶴卡 QuicPay,實現回饋最大化。

維度二:回饋率與手續費(2026 年數據)

吉鶴卡 2% 的淨回饋一枝獨秀。手機 Suica 本身無回饋,其收益來自於你用來「儲值」的那張信用卡。而實體信用卡感應的回饋率參差不齊,且常有通路限制。對於懶得研究複雜規則的旅客,吉鶴卡提供了最簡單暴力的高回饋方案。

維度三:儲值與額度彈性

QuicPay 的另一大優勢是「免儲值」。它的本質是信用卡,消費直接計入您的信用卡額度,無需像 Suica 一樣擔心餘額不足。這在高額消費(如購買電器)時提供了巨大的彈性。

結論:哪種支付工具最適合你?

- 追求極致回饋與便利的旅客: 吉鶴卡 QuicPay + 手機 Suica 的組合是你的最佳解。

- 消費場景單純的商務人士: 一張實體信用卡足矣,省去設定麻煩。

- 偏好小額現金交易的體驗者: 手機 Suica 將是你的好夥伴。

數據不會說謊。從機會成本的角度來看,在日本的每一筆消費,若未使用吉鶴卡 QuicPay,等於是放棄了 2% 的潛在收益。對於一個五天四夜、消費總額達台幣五萬元的行程,這 2% 的差異代表著 1000 元的淨利潤。這筆錢足以支付一頓豐盛的拉麵,或是在機場購買伴手禮。金融決策的價值,正體現在這些微小但持續累積的細節中。

總結:給規劃 2026 年日本行旅客的最終建議

經過全面的實測與數據分析,FM Studio 認為,將聯邦吉鶴卡與 Apple Pay 的 QuicPay 功能相結合,是 2026 年台灣旅客在日本最值得採用的支付策略之一。它不僅解決了便利性的問題,更在實質回饋上提供了清晰、可觀的價值。下面是我們為您整理的最終行動清單。

誰最適合使用吉鶴卡 QuicPay?

- 持有 iPhone 的蘋果生態系用戶。

- 追求高效率、不喜歡攜帶大量現金的旅客。

- 對數字敏感,希望將每一分消費的回饋都最大化的精明消費者。

- 行程中包含大量藥妝店、便利商店、連鎖餐廳購物環節的自由行旅客。

出行前必須檢查的 3 個項目

- ✅ 完成綁定: 在台灣就完成 Apple Pay 與吉鶴卡的綁定與驗證。

- ✅ 確認額度: 登入網銀,確認您的信用卡額度足以應付旅途中的大額開銷。

- ✅ 備用方案: 準備一張不同卡片組織(如 Visa 或 Mastercard)的實體信用卡和少量日幣現金,以備不時之需。

任何金融工具的選擇,都應服務於您的個人目標與風險承受度。吉鶴卡 QuicPay 是一個優秀的「效率工具」,但並非萬無一失。我們最終的建議是建立一個多層次的支付系統:以吉鶴卡 QuicPay 為主力,手機 Suica 為輔助,實體信用卡和現金為備援。這種資產配置的思維,同樣適用於您的旅行支付策略,能確保您在任何突發狀況下,都能從容應對。

结论与投资观提醒

2026年的數位金融環境,為跨境旅行者提供了前所未有的便利。吉鶴卡與QuicPay的組合正是這一趨勢下的最佳體現。它將複雜的匯率計算、手續費、回饋機制,簡化為一個簡單的動作,讓消費者能更專注於旅行本身的美好。然而,便利的同時,我們仍需保持對個人財務狀況的清晰認知,信用卡的高額度不應成為過度消費的藉口。聰明消費,理性規劃,才能讓金融工具成為您探索世界的助力,而非負擔。

常见问题 FAQ

- 1. 吉鶴卡 QuicPay 有單筆消費上限嗎?

QuicPay 本身的小額支付特性,在日本多數通路的單筆上限約為 20,000 日圓。但在如 Bic Camera 等大型商場,此上限通常會被放寬。實際額度仍受您的信用卡額度限制。 - 2. 如果我的 iPhone 沒電或沒有網路,還能使用 QuicPay 嗎?

iPhone 在低電量自動關機後,仍有數小時的「快速卡片」備用電力可供支付。此外,QuicPay 交易是基於 NFC 技術,過程完全不需網路連線。 - 3. 使用吉鶴卡 QuicPay 需要支付年費嗎?

根據聯邦銀行 2026 年的政策,吉鶴卡首年免年費,次年起只要申辦電子化帳單,即可享有免年費優惠,持有成本極低。 - 4. Android 手機用戶可以使用嗎?

很遺憾,目前聯邦吉鶴卡的 QuicPay 功能僅限於綁定 Apple Pay。Android 用戶雖可綁定 Google Pay,但無法啟用 QuicPay,只能使用一般的 JCB Contactless 感應支付。 - 5. 我應該在日本的 ATM 提領現金嗎?

強烈不建議。使用信用卡預借現金,會啟動高額的循環利息和手續費,非常不划算。請在台灣的銀行預先兌換少量備用日圓現金即可。

风险提示

本文所載之資訊,為 FM Studio 基於 2026 年第一季公開資訊與實測結果之分析。信用卡回饋、手續費率、合作通路等資訊,可能隨時變動。所有金融決策前,請務必參閱Apple Pay、JCB QuicPay 及聯邦銀行官方網站之最新公告。謹慎理財,信用至上。