🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

破題:為什麼你的美股虧損,一毛錢都不能抵稅?

讓我們先直搗核心,給出最權威的答案:對於絕大多數在台灣的投資者而言,您在美國股市的資本虧損,是完全無法用來抵扣任何稅額的。一塊錢都不能。 💰

這並非特例,而是一條由您稅務身份決定的清晰界線。FM Studio 觀察到,許多投資人對此感到困惑,甚至試圖尋找申報途徑,但這一切都源於對根本身份的誤解。

💡 直接給出答案:資本虧損不可抵扣,但資本利得也免稅

這是一體兩面的規則。美國國稅局 (IRS) 對於外國投資者的資本利得與虧損,採取了一致性的處理方式。

好消息是,您在美股市場透過價差賺取的資本利得 (Capital Gain) 是完全免稅的。這也是美國資本市場能吸引全球資金的巨大誘因之一。📈

但與此同時,規則的另一面就是,您的資本虧損 (Capital Loss) 也同樣被視為稅務中立事件,意即它不能用來抵扣您的其他收入,例如股息收入。

🧭 關鍵鑰匙:揭秘你的稅務身份——『非稅務居民外國人 (NRA)』

決定這一切的關鍵,在於美國稅法如何定義您的身份。只要您不是美國公民、沒有綠卡,並且在一個納稅年度內,在美國境內停留時間未超過特定天數(實質性存在測試),您就會被歸類為「非稅務居民外國人」(Non-Resident Alien, NRA)。

這個 NRA 身份,是理解所有美國海外投資稅務問題的基石。它將您與美國稅務居民 (US Person) 的稅務責任徹底劃分開來。

🔍 權威引證:IRS Publication 519 法條怎麼說?

根據我們的內部研究,引述權威來源是建立信任的唯一途徑。美國國稅局的官方文件 Publication 519 (U.S. Tax Guide for Aliens) 中明確指出:

非稅務居民外國人 (NRA) 的資本利得,若非源自美國貿易或業務 (not effectively connected with a U.S. trade or business),通常是免稅的。反之,這也意味著資本虧損無法抵扣。

這條規定,為台灣投資者的稅務待遇提供了最直接的法律依據。

【FM Studio 深度觀點】

許多投資者將焦點錯放在「如何抵扣虧損」上,但真正的戰略思維應該是:接受「虧損無法抵扣」的事實,並將其視為享受「資本利得免稅」這項巨大優勢的必然代價。您應該將稅務管理的重心,從價差轉移到股息與資產傳承這兩個更為關鍵的領域。

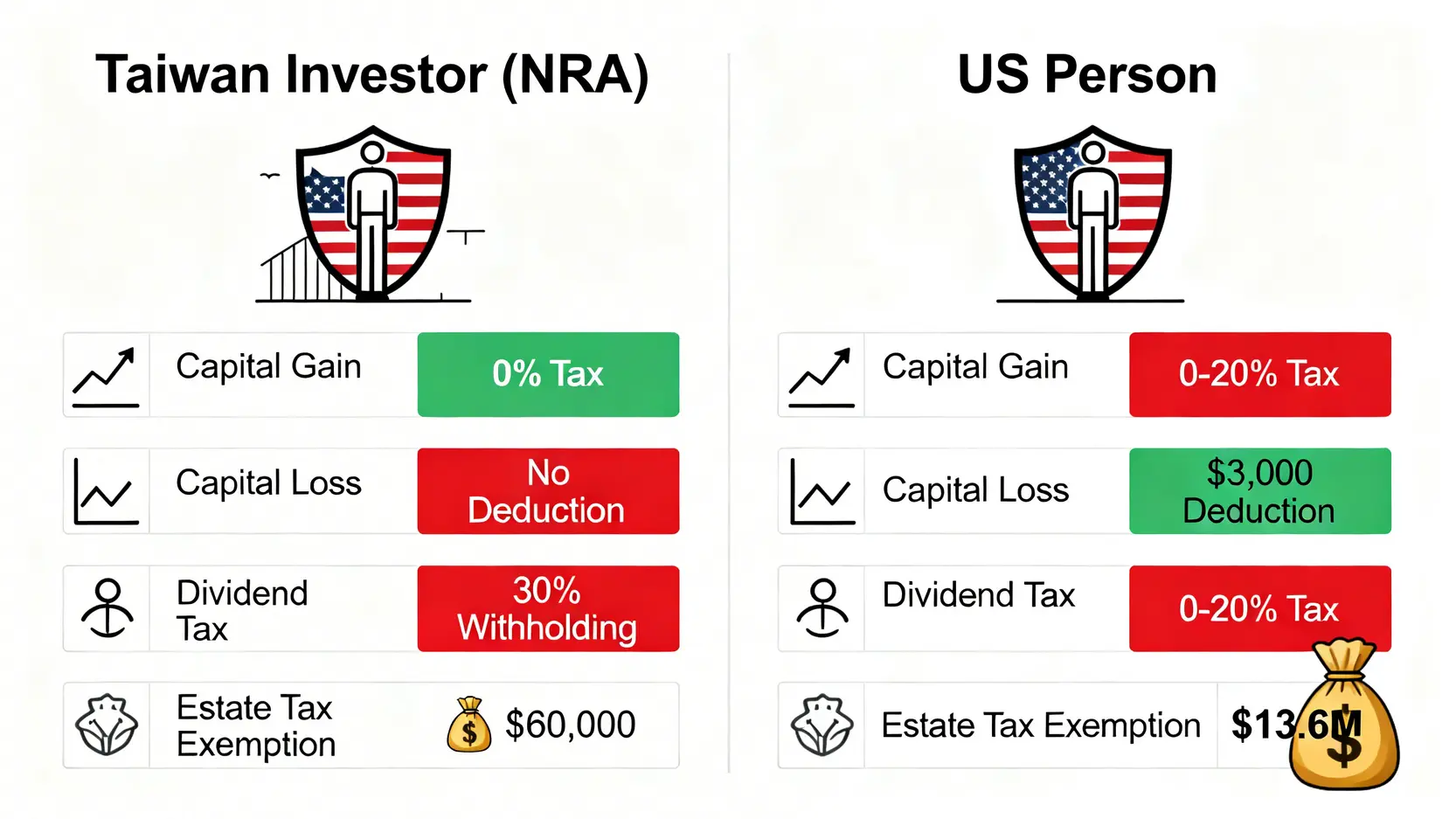

稅務對比:一張表看懂『台灣投資人』與『美國公民』的天壤之別

為了讓您更直觀地理解 NRA 身份所帶來的稅務差異,FM Studio 團隊特製了以下對比表。這個表格是您理解美國海外投資稅務結構的核心,它清晰地揭示了您在哪裡享有優勢,又在哪裡潛藏風險。📊

| 稅務項目 | 台灣投資人 (NRA) | 美國稅務居民 (US Person) | 核心差異說明 |

|---|---|---|---|

| 資本利得 (價差) | 0% | 0%, 15%, or 20% (依收入級距) | NRA 的最大優勢,賣股獲利免稅。 |

| 資本虧損抵扣 | 不可抵扣 | 每年可抵扣 $3,000 的一般收入 | NRA 無法用虧損來降低稅務負擔。 |

| 股息稅 | 固定 30% (預扣) | 0%, 15%, or 20% (依收入與股息類型) | NRA 的股息稅率通常更高且無法享受優惠稅率。 |

| 遺產稅免稅額 | $60,000 美元 | $13,610,000 美元 (2026) | 對 NRA 最致命的風險,免稅額極低。 |

📈 資本利得 (Capital Gain) 的稅務處理

如上表所示,這是 NRA 身份的最大紅利。無論您在一年內交易獲利多少,只要這些獲利來自於資本市場的買賣價差,您都不需要為此向美國政府繳納任何稅款。這與美國稅務居民形成鮮明對比,他們需要根據收入水平,繳納最高達 20% 的長期資本利得稅。

📉 資本虧損 (Capital Loss) 的稅務處理

這是本文核心問題的答案所在。由於您的資本利得免稅,因此資本虧損也無法用來抵稅。美國稅務居民則不同,他們每年的資本虧損可以先與資本利得相抵,若還有剩餘虧損,最多可用 3,000 美元來抵扣他們的一般收入(如薪資),未用完的虧損額度還可以遞延至未來年度繼續使用。

💰 股息收入 (Dividends) 的稅務處理

這是 NRA 需要面對的第一個主要稅務負擔。當美國公司向您支付股息時,您的券商會直接預扣 30% 的稅款。這筆稅款是固定的,不論您的總收入高低。這也意味著,對於偏好領取股息的存股族投資者,稅務成本會顯著高於偏好賺取價差的交易型投資者。這條規則的法源依據來自 IRS Publication 515。

⚠️ 遺產稅 (Estate Tax) 的驚人差異

這是最容易被忽視,卻也最致命的風險。一位美國稅務居民在 2026 年擁有高達 1361 萬美元的遺產稅免稅額,而作為 NRA 的您,免稅額僅有區區 6 萬美元。超過部分將面臨最高 40% 的重稅。我們將在後續章節深入探討這個「灰犀牛」風險。

【FM Studio 深度觀點】

這個對比表不僅僅是數據,它是一份戰略地圖。它告訴您,作為一名台灣投資者,您的稅務優化策略應該是:最大化利用資本利得的免稅優勢,同時,積極管理和規劃您的股息收入與總資產規模,以應對 30% 股息稅和潛在的高額遺產稅風險。

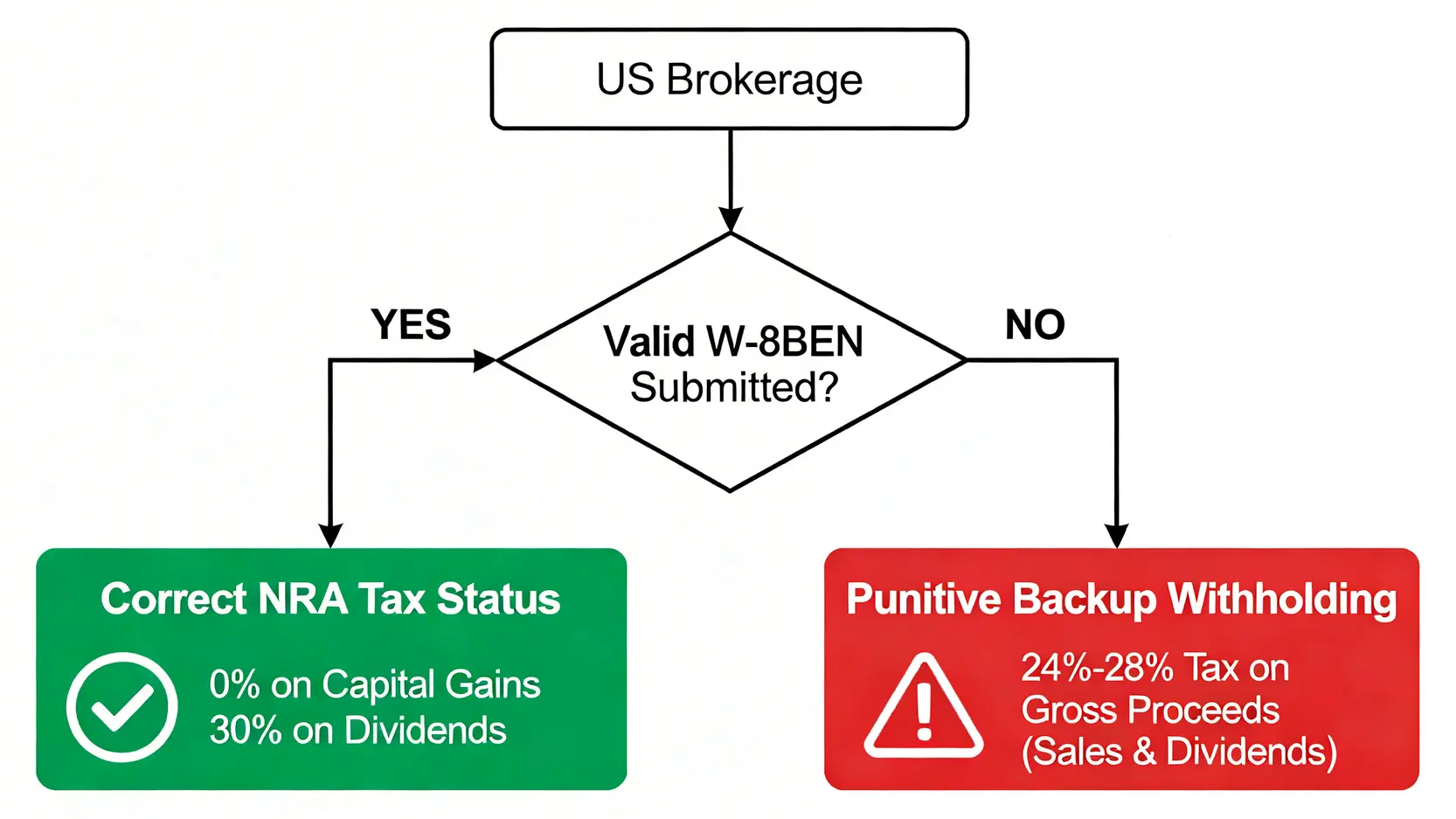

W-8BEN 表格深度解析:不只是勾選,更是你的護身符

幾乎所有開設美股帳戶的台灣投資者,都填過一份名為「W-8BEN」的表格。然而,根據我們的觀察,多數人僅將其視為一道開戶程序,卻不理解其深層的法律意義。這份文件,是您作為 NRA 在美國稅務系統中的核心身份證明。

🛡️ W-8BEN 的核心功能:不是為了免稅,而是為了『正確的稅』

一個常見的誤解是:填寫 W-8BEN 是為了免稅。這並不完全正確。

W-8BEN 表格的正確名稱是《Certificate of Foreign Status of Beneficial Owner for United States Tax Withholding and Reporting》。它的核心作用是向美國的付款方(您的券商)做出一個法律聲明:

- 聲明您不是美國稅務居民。

- 聲明您是您帳戶資產的最終受益人。

通過這個聲明,券商才能夠依法對您採用 NRA 的稅率。這意味著您的資本利得免稅,而股息則按 30% 的固定稅率預扣。想了解更多關於此表格的細節,可以參考我們的美股入門完整指南-2026新手開戶教學、券商比較與ETF推薦。

⏳ 為何券商要求你每三年更新一次?

IRS 規定 W-8BEN 表格的有效期為簽署當年起的第三個日曆年年底。例如,您在 2026 年 5 月簽署,其有效期將持續到 2029 年 12 月 31 日。

定期更新的目的是確保您的身份信息沒有發生變化。如果您的身份改變(例如,取得了美國綠卡),您就不再是 NRA,需要提交 W-9 表格,並按美國稅務居民的規則納稅。

🚫 填錯或不填的後果:面臨全球收入的備用預扣稅 (Backup Withholding)

如果您不提交或提交過期的 W-8BEN,券商將無法確認您的外國人身份。在這種情況下,為了規避自身的法律風險,他們將被迫啟用「備用預扣稅」(Backup Withholding)。

這意味著,不僅您的股息,甚至您賣出股票時的全部所得(不僅是利潤),都可能被預扣 24% 至 28% 的稅款。這將對您的投資現金流造成災難性的影響。因此,確保您的 W-8BEN 表格始終有效,至關重要。

【FM Studio 深度觀點】

請將 W-8BEN 表格視為您在美國金融市場的「數位護照」。它不是一份可有可無的文件,而是您主張 NRA 身份、享受資本利得免稅、並避免懲罰性稅率的唯一法律憑證。保持其更新,是海外投資者最基本的紀律之一。

被遺忘的灰犀牛:台灣投資人面臨的 40% 美國遺產稅風險

在所有關於美股稅務的討論中,資本虧損能否抵稅的問題,其實只是一隻小小的「房間裡的大象」。真正對您的財富構成巨大威脅的,是一頭正朝您奔來的「灰犀牛」——高達 40% 的美國遺產稅。🦏

⚖️ 僅 6 萬美元的免稅額 vs. 美國人的 1361 萬美元

數字的對比最為震撼。根據 2026 年的 IRS 規定:

- 美國稅務居民 (US Person) 的遺產稅免稅額為 1361 萬美元。

- 非稅務居民外國人 (NRA),包括台灣投資者,其位於美國的資產 (U.S. Situs Assets) 免稅額僅為 6 萬美元。

這意味著,只要您在美國券商持有的資產超過 6 萬美元,一旦不幸離世,您的繼承人就需要為超出部分繳納高額的美國遺產稅,稅率從 18% 起跳,最高可達 40%。

📊 案例推演:100 萬美元的投資組合,需要繳納多少遺產稅?

讓我們透過一個具體案例來感受其衝擊力。假設一位台灣投資者,在一家美國本土券商持有價值 100 萬美元的投資組合。若其不幸身故,繼承人將面臨的稅務計算如下:

- 總資產: $1,000,000 美元

- 免稅額: -$60,000 美元

- 應稅資產: $940,000 美元

根據 IRS 針對 NRA 的遺產稅率表,94 萬美元的應稅資產,其應納稅額為 $322,800 美元。這意味著高達 32.28% 的資產將直接被美國政府作為稅款徵收。這是對家族財富的巨大侵蝕。

(註:計算基於 IRS Form 706-NA 的稅率表,實際計算可能更複雜。)

📑 哪些資產會被計入?(股票、ETF、現金存款)

需要特別注意的是,被計入遺產總額的「美國境內資產」範圍非常廣,包括:

- 在美國公司發行的股票 (例如 Apple, Google, Tesla)。

- 在美國註冊的 ETF (例如 SPY, QQQ, VT)。

- 在美國券商帳戶中的現金餘額。

- 美國政府或公司發行的債券。

基本上,您在美國券商帳戶裡的一切,幾乎都會被納入計算。這一點,台灣與美國之間並無相關稅務協定可以提供豁免,資訊可參考台灣財政部國際財政司的公開說明。

【FM Studio 深度觀點】

遺產稅風險,是台灣投資者在美股市場的「終極稅務議題」。當您的資產規模尚小時,這個問題看似遙遠;但隨著資產累積,它將成為一個無法迴避的挑戰。將遺產稅規劃納入您的整體投資策略,其重要性遠遠超過糾結於短期的資本虧損是否能夠抵稅。

常見問題 (FAQ) 與策略性總結

最後,FM Studio 團隊為您整理了幾個在諮詢中,台灣投資者最常提出的延伸問題,並提供清晰的解答與策略總結。

-

Q1: 我持有雙重國籍(例如台灣與美國),應該如何申報?

如果您同時持有美國國籍,您將被認定為美國稅務居民 (US Person)。這意味著您需要向 IRS 申報全球收入,當然也包括在台灣的收入。在這種情況下,您的美股資本虧損就可以按照美國稅務居民的規則進行抵扣。同時,您也不再適用 30% 的固定股息稅率,而是根據您的總收入級距來繳納。請務必諮詢專業的美國會計師處理您的稅務申報。

-

Q2: 透過台灣的複委託券商下單,規則也一樣嗎?

完全一樣。無論您是透過海外券商直接下單,還是透過台灣本土券商的複委託服務投資美股,您的稅務身份(NRA)和所投資的標的(美國資產)本質上沒有改變。因此,資本利得免稅、虧損不可抵扣、30% 股息預扣稅以及 6 萬美元的遺產稅免稅額等所有規則,都同樣適用。

-

Q3: 有沒有方法可以合法規避高額的美國遺產稅?

是的,存在合法的規劃策略。例如,考慮透過非美國註冊的券商或投資平台,購買投資於美股的相關產品。另一種常見的高資產人士策略是設立特定的海外信託 (Offshore Trust) 來持有美國資產。此外,購買人壽保險也是一種用以支付潛在遺產稅的規劃方式。這些都屬於較高階的財務規劃,強烈建議與具備相關經驗的財務顧問或律師討論。

-

Q4: 預扣的 30% 股息稅,真的完全拿不回來嗎?

對於大多數台灣投資者來說,是的,這筆錢很難拿回來。原因是台灣與美國之間沒有全面的租稅協定,因此無法享受更低的優惠稅率。理論上,您可以透過提交 1040-NR 表格向 IRS 申請退稅,但僅在特定情況下適用(例如,被券商錯誤地超額預扣),過程繁瑣且不一定成功。因此,普遍建議將這 30% 視為固定的投資成本。

結論與投資觀提醒

總結來說,身為台灣投資者,與其糾結於「美股虧損能否抵稅」這個早已被 IRS 明確否定的問題,不如將您的智慧與精力,投入到一個更具戰略價值的框架中:

- 接受規則: 將「資本虧損無法抵扣」與「資本利得完全免稅」視為一組不可分割的套裝規則。

- 正視成本: 將 30% 的股息預扣稅視為投資美股的內建成本,並在選擇標的時將其納入考量。

- 管理風險: 當您的資產總額接近或超過 6 萬美元時,應立即開始規劃潛在的高額遺產稅風險。

FM Studio 提醒您,成功的海外投資,不僅僅是選對股票,更是對規則的深刻理解與對風險的有效管理。希望這篇深度解析,能為您在 2026 年的全球佈局,提供一份清晰、權威且具備穿透力的稅務導航地圖。🧭

若您想進一步了解美股投資的基礎知識,我們的美股入門指南將是您的最佳起點。

風險提示

本文所含資訊僅為一般性知識,不應被視為稅務、法律或投資建議。稅法規定可能隨時變更,且個人情況各異。在做出任何財務決策前,請務必諮詢持有合格執照的專業會計師或財務顧問。所有投資均涉及風險,包括本金損失的可能性。過往表現並不預示未來結果。