🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

破除迷思:為何「最成功的投資是哪支股票」是個錯誤問題?

長久以來,當市場談論華倫·巴菲特(Warren Buffett)時,總會陷入一場永無休止的辯論:他最成功的投資究竟是可口可樂、美國運通,還是近年來獨佔鰲頭的蘋果? 💡

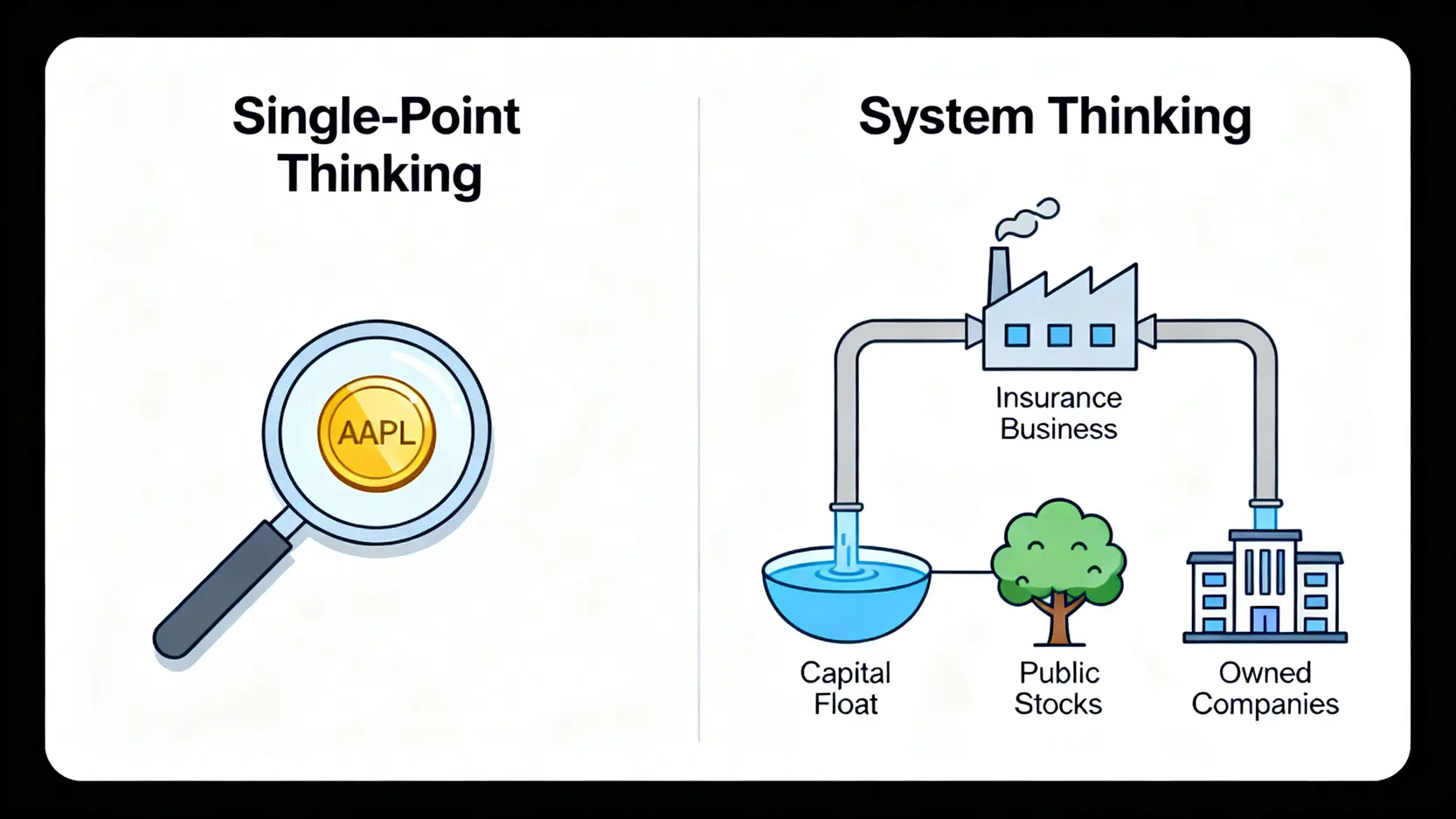

然而,根據 FM Studio 的內部研究顯示,這個問題的框架本身就存在誤區。它引導我們去尋找一個「單點」的答案,卻忽略了巴菲特真正偉大之處——一個持續運作、自我強化的「系統」。

從單點思維到系統思維:投資組合的真正意義

傳奇投資人霍華·馬克斯(Howard Marks)曾提出「第二層思維」(Second-Level Thinking)的概念。第一層思維會說:「蘋果公司財報亮眼,股票大漲,所以它是巴菲特最成功的投資。」這很簡單,也很直觀。🔍

但第二層思維會問得更深:「波克夏·海瑟威(Berkshire Hathaway)是如何擁有數百億美元的現金,在市場對科技股普遍猶豫的 2016 年,有膽識、有能力去重倉買入蘋果?是什麼樣的商業結構,賦予了巴菲特這種獨特的決策權與資本優勢?」

答案不在於任何單一股票,而在於整個波克夏的商業模式。將焦點放在單一標的,就像是讚嘆一輛跑車的輪胎,卻忽略了驅動它的那具強大引擎。

重新定義「成功」:總回報、年化增長率,還是戰略價值?

「成功」的定義也需要被重新檢視。對於巴菲特的投資帝國而言,成功的維度是多層次的:

- 💰 總回報金額 (Total Return): 從這個角度看,蘋果無疑是冠軍,它為波克夏帶來了超過千億美元的未實現收益。

- 📈 年化複合增長率 (CAGR): 某些早期的小型收購案,可能在回報率上遠超蘋果,但其絕對金額對整個波克夏的影響微乎其微。

- 🧭 戰略價值 (Strategic Value): 美國運通在 1964 年的「沙拉油醜聞」後獲得的投資,不僅帶來了豐厚回報,更重要的是,它奠定了巴菲特「在危機中下重注」的聲譽,這本身就是無價的資產。

因此,與其糾結於「哪一支」股票,不如跟隨我們的分析,深入理解那個真正驅動一切的「系統」。

【FM Studio 深度觀點】

我們觀察到,散戶投資者最常犯的錯誤,就是試圖複製巴菲特的「選股清單」,而非複製他的「思維系統」。單純模仿持股是危險的,因為你不知道他在何時、以何種成本、基於何種判斷買入。真正能被普通投資者借鑑的,是構建一個穩定、可持續的個人資本系統的底層邏輯。

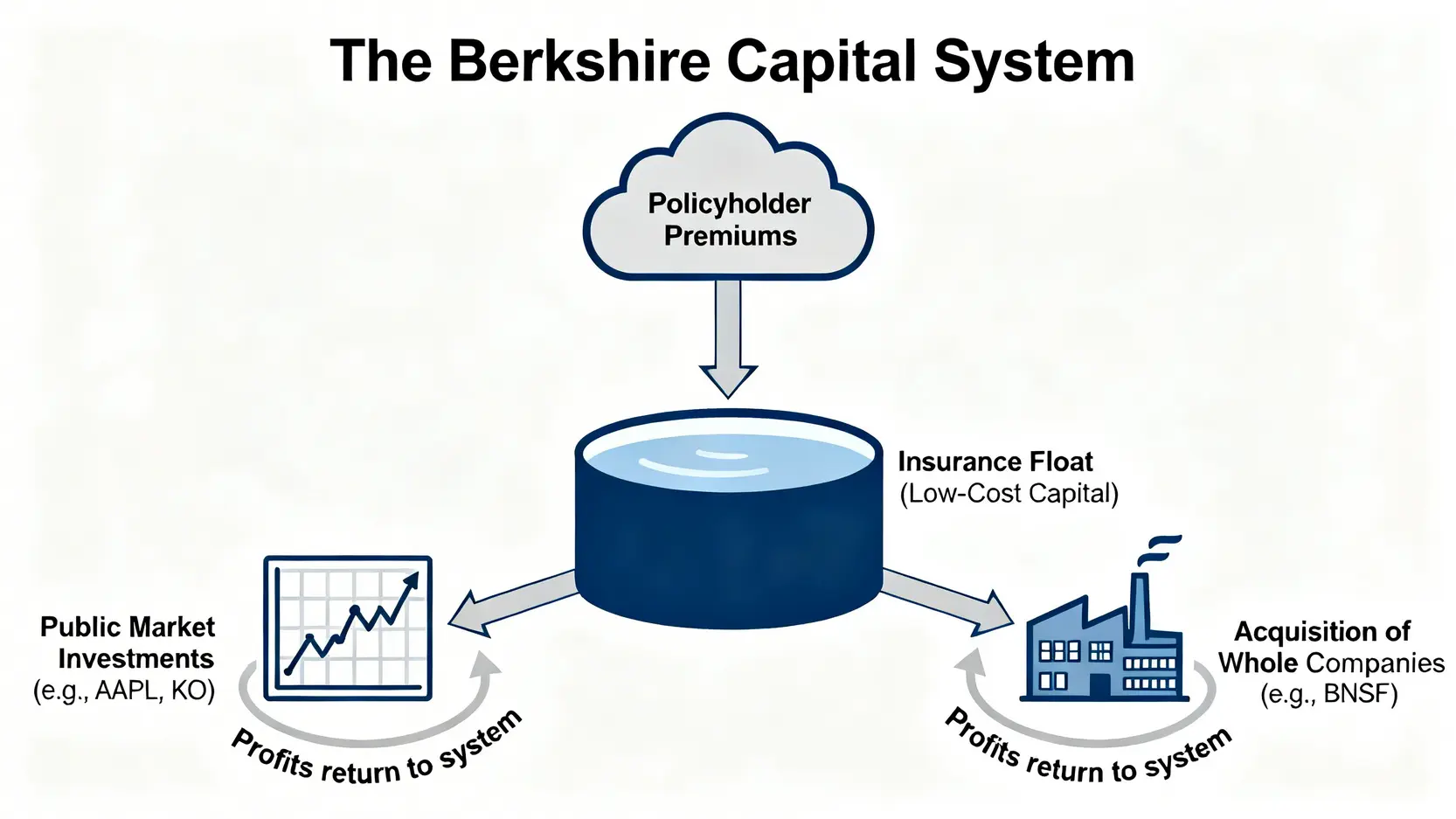

揭秘:巴菲特真正的「印鈔機」— 波克夏的資本分配系統

如果說波克夏是一部不斷創造財富的機器,那麼它的設計圖遠比表面看起來的更為精妙。這部機器的核心,由兩大部分組成:源源不絕的「燃料」與高效運作的「引擎」。

引擎燃料:低成本的「保險浮存金」如何運作?

巴菲特最常被外界低估的護城河,正是來自於波克夏旗下的保險業務,如 GEICO、國家賠償公司(National Indemnity)等。這些業務產生了巨額的「保險浮存金」(Insurance Float)。💡

什麼是浮存金?我們可以將它理解為「別人暫時寄放在你這裡的錢」。

當你購買一份汽車保險時,你先支付了保費。保險公司收到這筆錢,但理賠可能發生在幾個月甚至幾年之後,或者根本不會發生。在這段時間差內,保險公司持有的、不屬於自己的龐大現金池,就是浮存金。

正如巴菲特在 Berkshire Hathaway 年度股東信 中多次強調的:「浮存金是一筆我們持有但不屬於我們的資金… 只要承保業務能夠實現盈虧平衡或盈利,這些資金的實際使用成本就是負的。」

截至 2026 年初,波克夏的保險浮存金規模已超過 1,500 億美元。這相當於巴菲特擁有一筆幾乎零成本、甚至負成本(來自承保利潤)的巨額貸款,並且沒有指定的還款期限。這就是他能夠在市場危機時,從容調動數百億美元進行反向投資的底氣所在。💰

引擎本體:巴菲特的資本分配決策流程

有了源源不絕的低成本燃料,接下來的關鍵就是如何高效地使用它。巴菲特的角色,正是波克夏的「資本總分配師」(Chief Capital Allocator)。他手握著保險浮存金和旗下企業創造的利潤,決策流向主要有兩個方向:

- 🧭 公開市場投資: 當巴菲特認為在股票市場上,某些優秀公司的股價被低估時,他會動用資金買入其部分股權。蘋果、可口可樂、美國運通等都屬於此類。這些決策可以從 美國證券交易委員會 (SEC) 的 13F 文件 中窺見一二。

- 🏢 整體收購: 當他發現一家具有持久競爭優勢的非上市公司,且價格合理時,他會選擇 100% 收購,將其變為波克夏的全資子公司。例如,BNSF 鐵路、Precision Castparts 等。

這個決策流程的核心,始終圍繞著「價值」與「價格」的比較。無論是買股票還是買公司,巴菲特都在尋找那些他認為內在價值遠高於市場價格的資產。

系統產物:蘋果、美運、可口可樂只是這個系統的成功輸出

理解了「浮存金燃料」和「資本分配引擎」後,我們就能清晰地看到,那些被津津樂道的成功投資案例,實際上只是這個強大系統運作下的「產物」。

沒有浮存金,就沒有在 2016 年重倉蘋果的彈藥;沒有對內在價值的深刻理解,就無法在市場恐慌時做出逆向決策。因此,巴菲特最成功的投資,不是任何一支股票,而是他花費畢生心血打造的——波克夏·海瑟威這部精密的「複利機器」。

【FM Studio 深度觀點】

金融市場的參與者需要認識到,頂級投資者的優勢往往來自於「結構性優勢」,而非單純的「選股技巧」。波克夏的保險浮存金就是典型的結構性優勢,它提供了傳統基金或個人投資者無法比擬的長期、低成本資本。這揭示了一個殘酷但真實的法則:你的資本屬性(成本、期限、規模),在很大程度上決定了你的投資策略與最終成就。

【2026 數據穿透】三大支柱型投資量化回報分析

雖然我們強調「系統」的重要性,但分析其「產物」依然能提供寶貴的洞察。以下,我們將對波克夏投資組合中三家最具代表性的支柱型企業,進行量化分析與風險評估。📊

| 投資標的 | 首次投資年份 | 總投入成本 (估算) | 2026 Q1 市值 | 總回報倍數 | 年化回報率 (CAGR) | 對波克夏投資組合佔比 | 2026 核心風險 |

|---|---|---|---|---|---|---|---|

| Apple Inc. (AAPL) | 2016 | 約 $360 億 | 約 $1,500 億 | 約 4.2 倍 | 約 20% | ~45% | 反壟斷訴訟、AI 創新落後 |

| The Coca-Cola Company (KO) | 1988 | 約 $13 億 | 約 $250 億 | 約 19.2 倍 (不含股息) | 約 8.5% (不含股息) | ~7% | 健康趨勢轉變、新興市場競爭 |

| American Express (AXP) | 1964 (主要倉位於1991) | 約 $13 億 | 約 $300 億 | 約 23 倍 | 約 10% (自1991) | ~8% | 金融科技衝擊、監管風險 |

註:數據來源為波克夏海瑟威公司年報、SEC 13F 文件及 Bloomberg,市值與佔比為動態數據,僅供參考。

Apple (AAPL): 科技巨輪還是價值股?

巴菲特在 2016 年買入蘋果時,市場一片譁然。這位以厭惡科技股著稱的投資大師,為何會重倉一家 iPhone 公司?巴菲特的解釋是,他將蘋果視為一家擁有極強品牌的「消費品公司」,而非一家科技公司。iPhone 的用戶黏性、生態系統的閉環,以及龐大的現金流,構建了巴菲特最看重的「護城河」。從 2026 年回望,這筆投資的成功關鍵在於,巴菲特洞察了蘋果從「硬體銷售」向「服務生態」轉變的巨大價值,而當時市場仍在用傳統硬體估值模型來評價它。⚠️ 然而,進入 2026 年,蘋果面臨的挑戰也日益嚴峻。全球主要經濟體的反壟斷調查壓力倍增,可能動搖其 App Store 的商業模式;同時,在生成式 AI 的浪潮中,蘋果的步伐相對保守,市場擔憂其能否在下一個科技典範中繼續保持領先。

Coca-Cola (KO): 消費壟斷的現金牛傳奇

可口可樂是巴菲特價值投資哲學的經典體現。他在 1988 年市場崩盤後大舉買入,看中的是該品牌在全球消費者心中無可替代的地位,以及其簡單、易懂且極其賺錢的商業模式——賣糖水。這筆投資最驚人的地方在於其「股息再投資」的複利效應。波克夏每年從可口可樂收到的股息,就已接近其最初的投資總成本。這是一部真正意義上的「永續現金牛」。📈 儘管如此,可口可樂在 2026 年也並非高枕無憂。全球消費者對健康飲食的追求,對含糖飲料構成了長期威脅。雖然公司已積極擴展至水、茶、咖啡等多元化產品線,但在新興市場,來自本土品牌的低價競爭也愈發激烈。

American Express (AXP): 金融護城河的極致體現

美國運通是巴菲特持倉最久的重倉股之一,其投資邏輯根植於該公司獨特的「封閉迴路」商業模式。與 Visa 或 Mastercard 不同,美國運通不僅處理支付網絡,同時也扮演發卡銀行的角色,這使其能掌握從商戶到消費者的完整數據流,並從中賺取更高的手續費和利息收入。這種品牌信任與網絡效應的結合,創造了極其寬闊的金融護城河。🛡️ 進入後疫情時代的 2026 年,美國運通受益於全球旅遊和消費的強勁復甦。然而,來自新興金融科技(FinTech)的挑戰不容小覷,如「先買後付」(BNPL)等創新支付模式,正試圖蠶食其在年輕消費群體中的市場份額。此外,全球經濟若陷入衰退,其信貸風險也將隨之升高。

【FM Studio 深度觀點】

對比這三項投資,我們可以看到巴菲特投資哲學的演變與不變。不變的是對「護城河」與「現金流」的極致追求。演變的是他對「護城河」定義的擴展,從可口可樂的「品牌護城河」,到美國運通的「網絡護城河」,再到蘋果的「生態系統護城河」。這表明,他的核心原則是普適的,但應用範圍卻能與時俱進,這也是他能長期保持成功的關鍵。

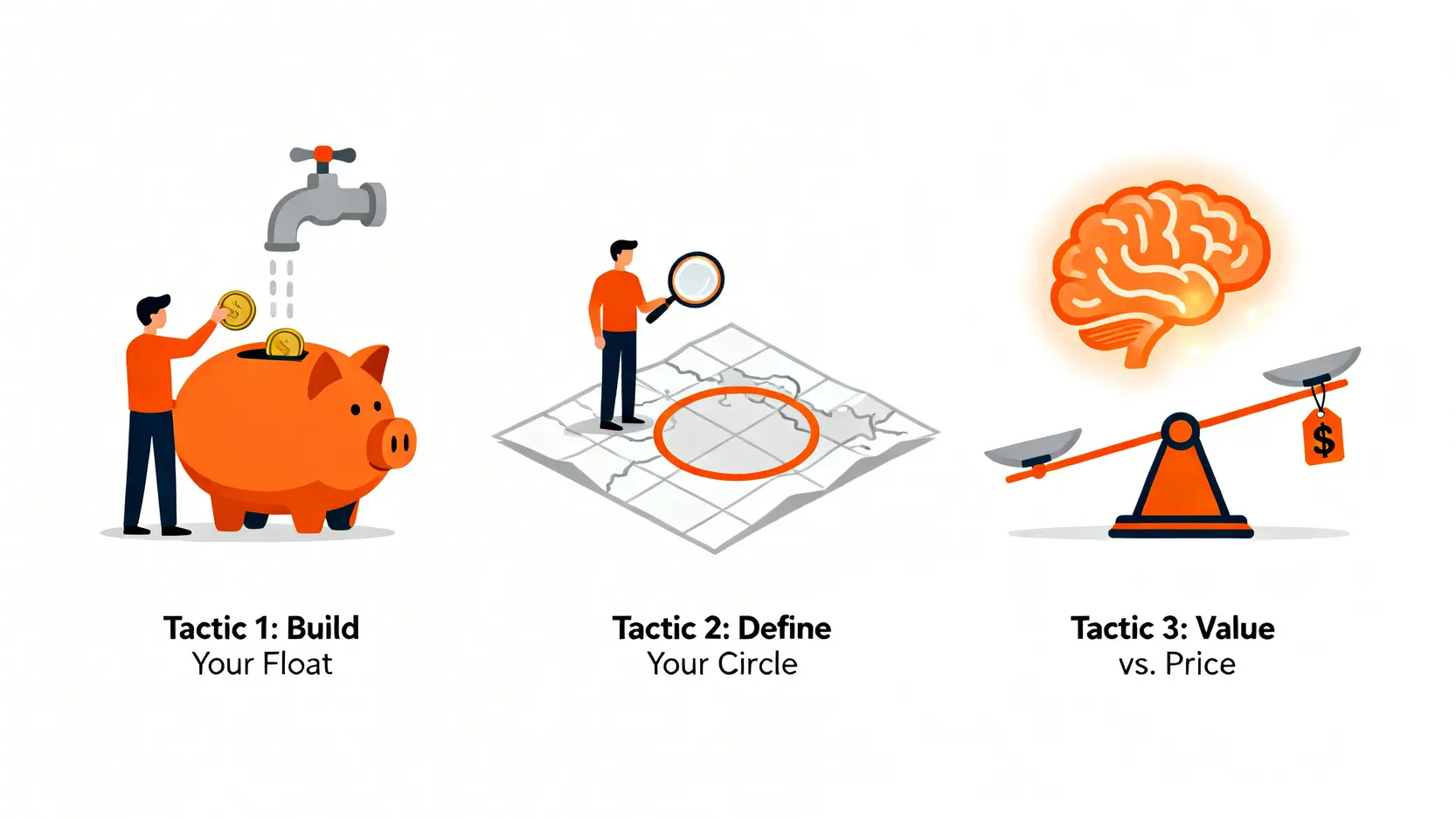

實戰策略:從巴菲特的系統中,普通投資者能學到什麼?

理解巴菲特的成功來自於一個系統後,下一個問題是:普通投資者如何從中借鑑,並應用於自己的理財規劃中?FM Studio 為您提煉出三大核心戰術。🧭

戰術一:打造你自己的「類浮存金」— 持續的現金流投入

你可能沒有保險公司,但你可以創造屬於自己的「類浮存金」(Quasi-Float)。這指的是來自你本業工作、副業收入或租金等,穩定且可預期的現金流。💰

這個現金流的意義在於:

- 提供投資彈藥: 它讓你有能力定期定額投入市場,或在市場下跌時有資金可以加碼。

- 穩定投資心態: 當你不需要靠投資組合的短期波動來支付生活開銷時,你才能真正做到長期持有,穿越牛熊。

巴菲特用浮存金投資,你用薪資現金流投資。本質上,都是在用一份「外部」的、可靠的資金來源,去捕捉市場的長期機會。

戰術二:定義你的「能力圈」,並在其中尋找偉大公司

巴菲特常說:「我們從不跨越我們能力圈的邊界。」他之所以能看懂可口可樂和蘋果,是因為他能理解其商業模式與消費者行為。🔍

作為普通投資者,你的能力圈可能就在你的日常工作與生活中。如果你是軟體工程師,你可能比華爾街分析師更懂某個 SaaS 公司的產品力;如果你是醫生,你對醫療器械行業的理解可能更為深刻。

關鍵是誠實地評估自己懂什麼、不懂什麼,然後在你真正懂的領域內,尋找那些具備持久競爭優勢、管理層誠信且財務穩健的公司。

戰術三:學會計算內在價值,而非追逐市場價格

價值投資的核心是「以五毛的價格,買一塊錢價值的東西」。這就需要我們對「一塊錢的價值」(即內在價值)有一個大致的估算。

雖然精確的估值模型(如現金流折現法 DCF)很複雜,但我們可以理解其簡化邏輯。一個公司的價值,本質上是它未來所有能產生的現金流,以一個合理的折現率(考慮風險)折算到今天的總和。

一個極簡化的思考範例:

假設一家公司預計未來每年能穩定產生 10 元的自由現金流,你期望的年回報率(即折現率)是 8%。在不考慮增長的情況下,這家公司的內在價值大約是 10 / 0.08 = 125 元。如果它的股價現在只有 80 元,那它就可能被低估了。

這個公式雖極度簡化,但它訓練的是一種思維方式:將眼光從每日波動的「價格」,轉向穩定存在的「價值」。

【FM Studio 深度觀點】

普通投資者無法複製巴菲特的規模和資本結構,但完全可以複製他的「紀律」與「耐心」。上述三大戰術的共同點是:它們都要求投資者將投資視為一項嚴肅的商業活動,而非賭博。建立穩定的現金流、在能力圈內行事、估算內在價值,這些都是反人性的、需要刻意練習的技能,但它們也正是區分成功投資者與市場噪音追隨者的分水嶺。

結論:超越巴菲特,思考你的下一個「成功系統」

回到最初的問題,巴菲特最成功的投資,既不是蘋果,也不是可口可樂,而是他傾盡一生所打造的、以保險浮存金為燃料、以價值投資哲學為引擎的「波克夏資本分配系統」。這個系統讓他能夠在別人恐懼時貪婪,在別人貪婪時恐懼,並將時間轉化為最堅實的朋友。

對於身處 2026 年的我們而言,這篇文章的最終目的,不是讓你去模仿巴菲特的持股,而是激發你去思考:屬於你自己的「成功系統」應該是什麼樣的?

你的「浮存金」來自哪裡?是穩定的工作收入,還是多元化的被動收入?你的「能力圈」邊界在哪?是科技、消費,還是傳統製造業?當你開始從「系統」的角度思考投資時,你才真正走上了通往長期財務穩健的正確道路。

延伸閱讀:深入您的投資知識庫

想更深入地了解價值投資的具體實踐嗎?我們推薦您閱讀 《臺灣價值股有哪些?2026價值投資全攻略》,從本土市場的角度,教您如何篩選並建立自己的價值投資組合。

常見問題 (FAQ)

Q1:巴菲特對蘋果的真實年化回報率 (CAGR) 究竟是多少?

截至 2026 年第一季度,考慮到約 360 億美元的總成本和目前約 1500 億美元的市值,在不考慮期間收到股息的情況下,其持有約 10 年的年化回報率約為 20%。這個數字遠超同期 S&P 500 指數的表現,是大型投資中極為罕見的成功案例。

Q2:波克夏的保險浮存金會有風險嗎?

會的。最大的風險來自於「承保虧損」。如果收到的保費不足以支付理賠和運營費用,那麼浮存金的成本就會變成正數。此外,若發生超出預期的巨災(如超級颶風或大地震),可能導致短期內密集的巨額理賠,對現金流造成壓力。但巴菲特透過嚴格的風險評估和分散的保險業務組合,將這種風險控制在極低的水平。

Q3:價值投資在 2026 年的科技時代還有效嗎?

絕對有效,但其應用形式需要進化。傳統的「撿菸蒂」式價值投資(尋找股價淨值比極低的公司)可能已不完全適用於以無形資產為主的科技公司。現代的價值投資,更側重於評估一家公司的「護城河」寬度、用戶黏性、網絡效應和長期現金流創造能力。巴菲特投資蘋果,就是價值投資原則在科技時代應用的最佳範例。

Q4:普通投資者應該直接買波克夏 (BRK.B) 的股票嗎?

對於希望實現極致分散、相信巴菲特及其繼任者資本分配能力的投資者來說,買入波克夏股票相當於一鍵買入了一個包含數十個行業龍頭企業和優質保險業務的投資組合,且管理費用極低。這不失為一個省心、穩健的選擇。但投資者也應認識到,波克夏體量巨大,未來很難再實現過去那樣驚人的增長速度。

⚠️ 風險提示

本文內容僅供參考與學術討論,不構成任何形式的投資建議。所有提及之個股與數據僅為案例分析之用。金融市場存在固有風險,過往績效不代表未來回報。投資前請務必進行獨立研究,並諮詢專業財務顧問,根據自身的財務狀況與風險承受能力做出審慎決策。