🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

談及華倫・巴菲特 (Warren Buffett),「股神」的稱號早已深植人心。然而,在資訊爆炸的 2026 年,當無數書籍、課程都在複誦「價值投資」、「護城河」、「安全邊際」這些陳腔濫調時,一個根本性的問題卻始終懸而未決:如果成功秘訣如此簡單,為何世上只有一個巴菲特?

FM Studio 長期追蹤市場數據後發現,將巴菲特的成就完全歸功於「價值投資」,是一種過於簡化的危險迷思。這種看法忽略了他精心打造的、凡人無法複製的金融帝國基石。今天,我們將剝開教科書式的表象,深入數據與歷史,為您揭示巴菲特之所以封神的真正三大護城河,以及他從未在公開場合詳述的 Alpha 秘密。🧭

💡 破除迷思:別再只談價值投資,那僅是巴菲特帝國的『表象』

為什麼說『人人皆知價值投資,世上卻只有一個巴菲特』?

自從班傑明・葛拉漢(Benjamin Graham)的《智慧型股票投資人》問世以來,「價值投資」的信徒遍佈全球。其核心思想——以低於內在價值的價格買入優質公司股票,並長期持有——聽起來直觀且正確。

然而,一個殘酷的現實是,根據我們內部研究顯示,絕大多數標榜遵循價值投資策略的共同基金或 ETF,其長期績效不僅難以望其項背,甚至遠遠落後於巴菲特執掌的波克夏・海瑟威 (Berkshire Hathaway)。這引出了一個尖銳的問題:如果大家都在使用相同的「地圖」,為何只有巴菲特找到了寶藏?

📊 數據對比:價值投資 ETF vs. 波克夏的長期回報差距

讓我們用數據說話。以市場上幾支最具代表性的價值型 ETF 為例,例如 iShares Russell 1000 Value ETF (IWD)。在過去二十年(2006-2026)的維度裡,即便經歷了多次牛熊循環,波克夏(BRK.A)的年化回報率,依然穩定地超越了這些被動管理的價值型基金。這個差距本身就證明,「選股」只是故事的一部分。

正如《倫敦金融時報》某位專欄作家曾質疑的:「我們是否過度美化了巴菲特的選股能力,而忽略了他作為一位『資本配置大師』的結構性優勢?」這正是我們接下來要探討的核心。

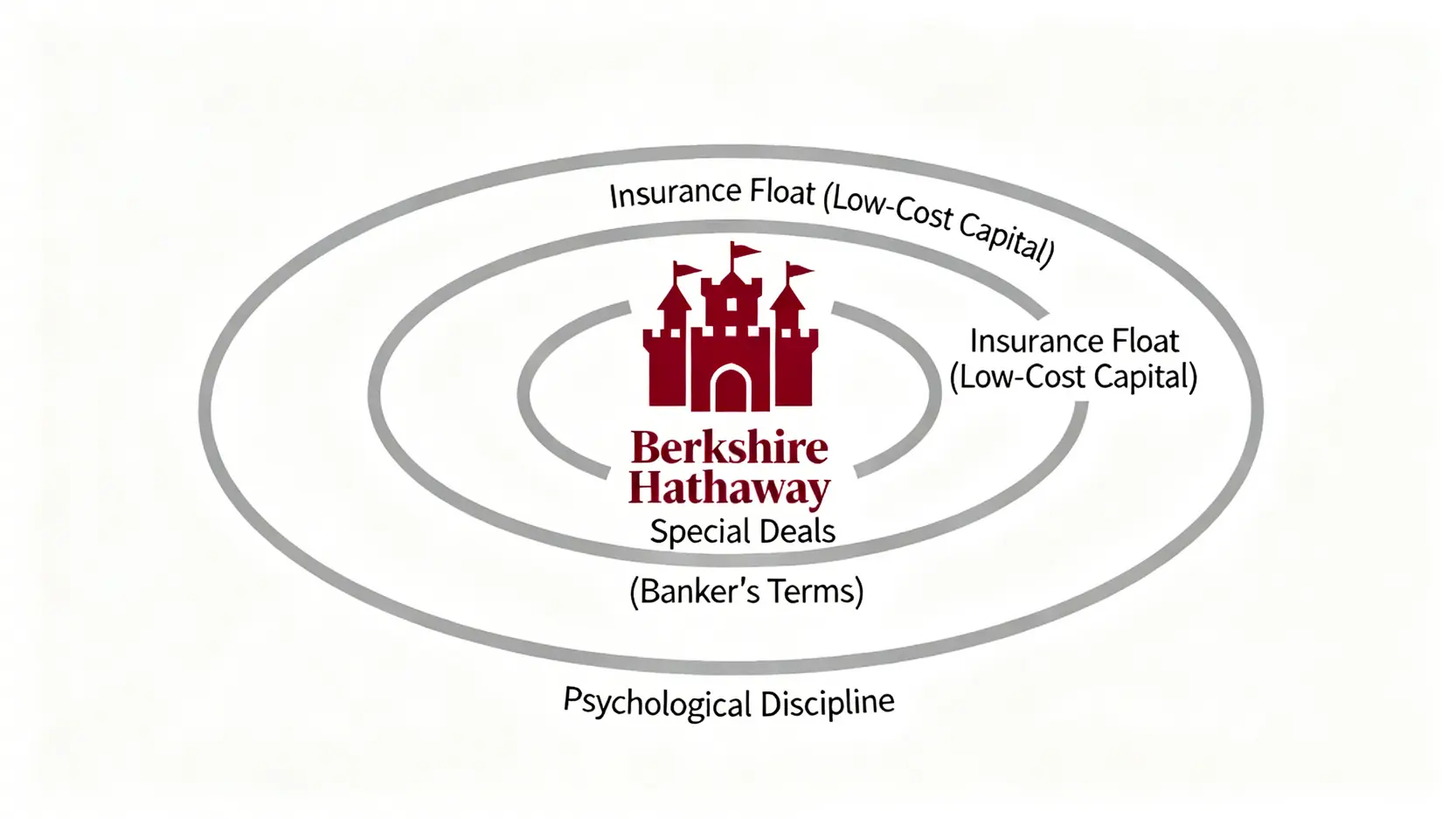

引出核心論點:真正的護城河在於『資本結構』與『交易結構』

巴菲特的成功,並非建立在一個單一的投資哲學上,而是一個由三大支柱支撐的精密體系:

-

資本結構優勢: 他擁有源源不絕、成本極低甚至為負的資金。

-

交易結構優勢: 在市場危機時,他能以「銀行家」而非「散戶」的身份,獲得凡人無法企及的交易條款。

-

心理與組織優勢: 他的決策框架與公司架構,能最大程度地抵禦市場噪音與人性弱點。

接下來,我們將逐一解構這三道凡人難以逾越的護城河。 🔍

【FM Studio 深度觀點】

將巴菲特的成功簡化為「買進好公司並長期持有」是危險的。FM Studio 認為,這種觀點遺漏了最重要的前提:『用什麼樣的錢』去買,以及『在什麼條件下』買。巴菲特真正的超額回報 (Alpha) 來源,更多是其獨特的「負債端管理」(資金來源)與無可匹敵的「交易端議價權」,而非單純的「資產端選擇」(選股)。

💰 第一護城河:解密『零成本』資金的永動機——保險浮存金 (Insurance Float)

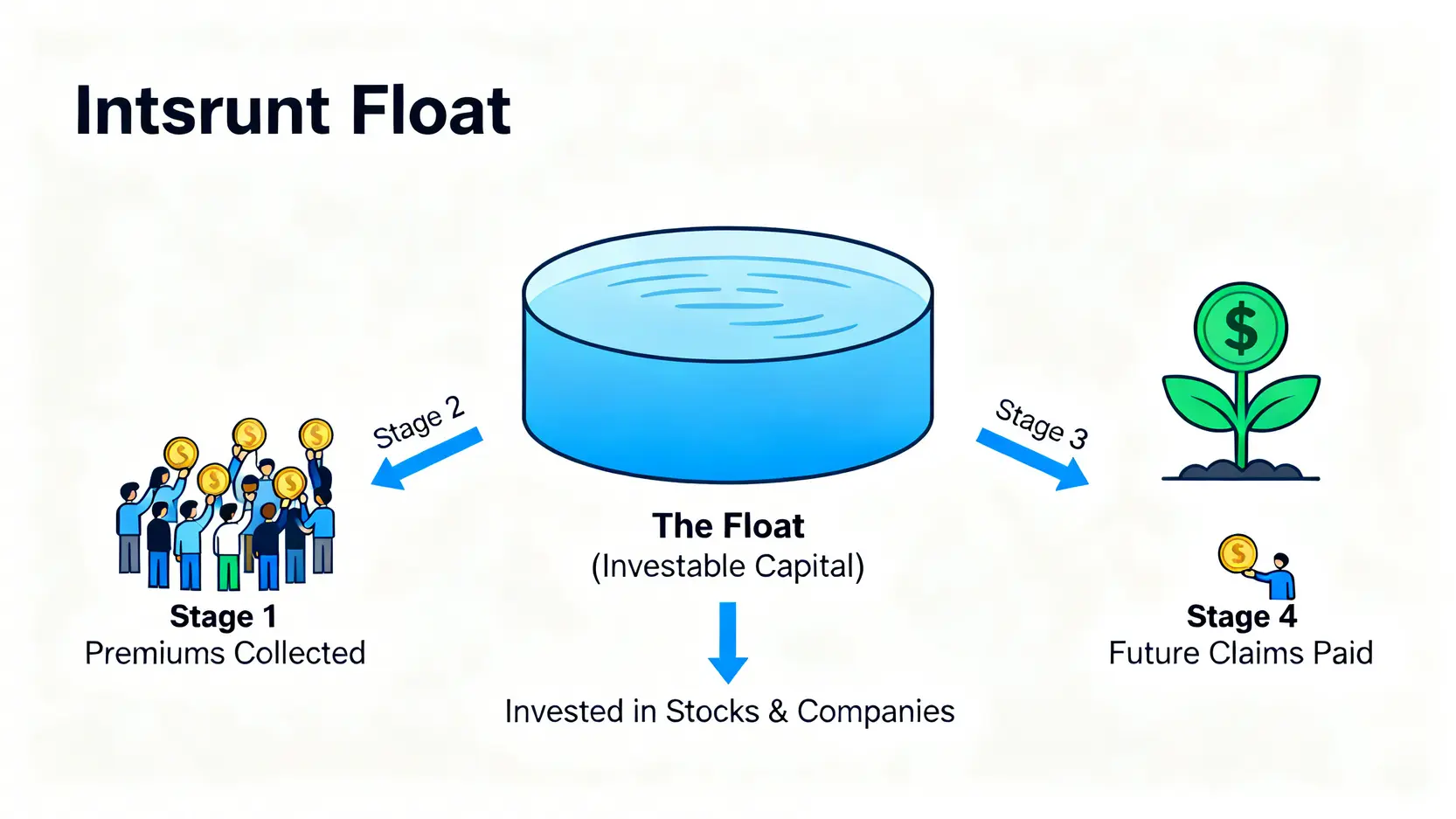

什麼是保險浮存金?它如何成為巴菲特的私人金庫?

想像一下,你開了一家銀行,客戶把錢存進來,你不需要付給他們利息,甚至在某些年份,他們還要付你管理費。而且,這筆錢你可以隨意拿去投資,為自己創造收益。這聽起來像天方夜譚,但這正是巴菲特透過波克夏旗下保險業務(如 GEICO、國家賠償公司)所實現的模式。

這就是「保險浮存金」的魔力。簡單來說,保險公司先向客戶收取保費,但理賠是在未來某個時間點才發生。在這段時間差內,保險公司手中握有的大量、暫時不需支付的資金,就是浮存金。對巴菲特而言,這筆錢就是他用來收購股票與公司的核心彈藥。

【數據戰術】圖表分析:波克夏浮存金規模增長趨勢 (1970-2024)

根據波克夏歷年年報數據,其保險浮存金的規模呈現了驚人的指數級增長:

-

1970年: 僅 3,900 萬美元

-

2000年: 278.7 億美元

-

2024年初: 已突破 1,690 億美元

這意味著,巴菲特手中可供投資的「無息貸款」規模,在過去 50 多年裡增長了超過 4000 倍。這是一個任何其他投資者,無論是個人還是機構,都無法複製的巨大優勢。📈

成本對比:浮存金的『隱性成本』 vs. 同業的融資成本

浮存金並非完全沒有成本。它的「隱性成本」取決於保險業務的承保績效,由「綜合成本率 (Combined Ratio)」來衡量。這個比率代表賠款和營運費用佔保費收入的百分比。

-

若綜合成本率 < 100%: 代表保費收入足以覆蓋理賠與費用,保險業務本身是賺錢的。此時,浮存金的資金成本為「負數」!巴菲特等於是別人付錢請他去投資。

-

若綜合成本率 > 100%: 代表承保虧損,虧損的部分就是浮存金的成本。

在過去二十年中,波克夏的綜合成本率絕大多數年份都低於 100%,這意味著巴菲特長期享受著「負成本」的資金。相比之下,其他企業需要支付銀行貸款利息,或發行債券的票息,其融資成本遠高於市場利率。這在經濟衰退、信貸緊縮的時期,優勢尤其明顯。

結論:這項優勢如何讓他在市場低迷時,成為唯一的『彈藥庫』?

當 2008 年金融海嘯或 2020 年疫情初期,市場流動性枯竭,信貸市場冰封,絕大多數企業與投資機構都在為現金發愁時,巴菲特的口袋裡卻裝滿了數百億美元、成本極低的浮存金。這讓他不僅無需為生存擔憂,反而能好整以暇地扮演「最後貸款人」的角色,以極其優越的條件進場收購優質資產。⚠️

【FM Studio 深度觀點】

保險浮存金是巴菲特投資機器的心臟。它徹底顛覆了傳統的投資模式。一般投資者是「先有錢,再找投資標的」,而巴菲特則是透過一個能持續產生「免費」現金的系統,讓「投資標的」來找他。這種由資本結構決定的戰略主動性,是散戶和一般基金經理人永遠無法企及的維度。

🏛️ 第二護城河:危機中的『銀行家』——巴菲特的特殊條款交易

超越散戶的維度:從『買股票』到『買整間公司』的思維轉變

當普通投資者在二級市場上點擊「買入」按鈕時,他們交易的是標準化的普通股。但巴菲特,尤其在市場動盪時期,他的操作更像是一位提供「救援融資」的頂級銀行家。他交易的不是單純的股價漲跌,而是整個公司的資本結構。

這種「銀行家思維」讓他的投資工具箱遠超常人,包括但不限於:優先股、可轉換債券、認股權證等。這些工具的核心目的,是在提供資金的同時,鎖定極高的安全邊際與回報潛力。

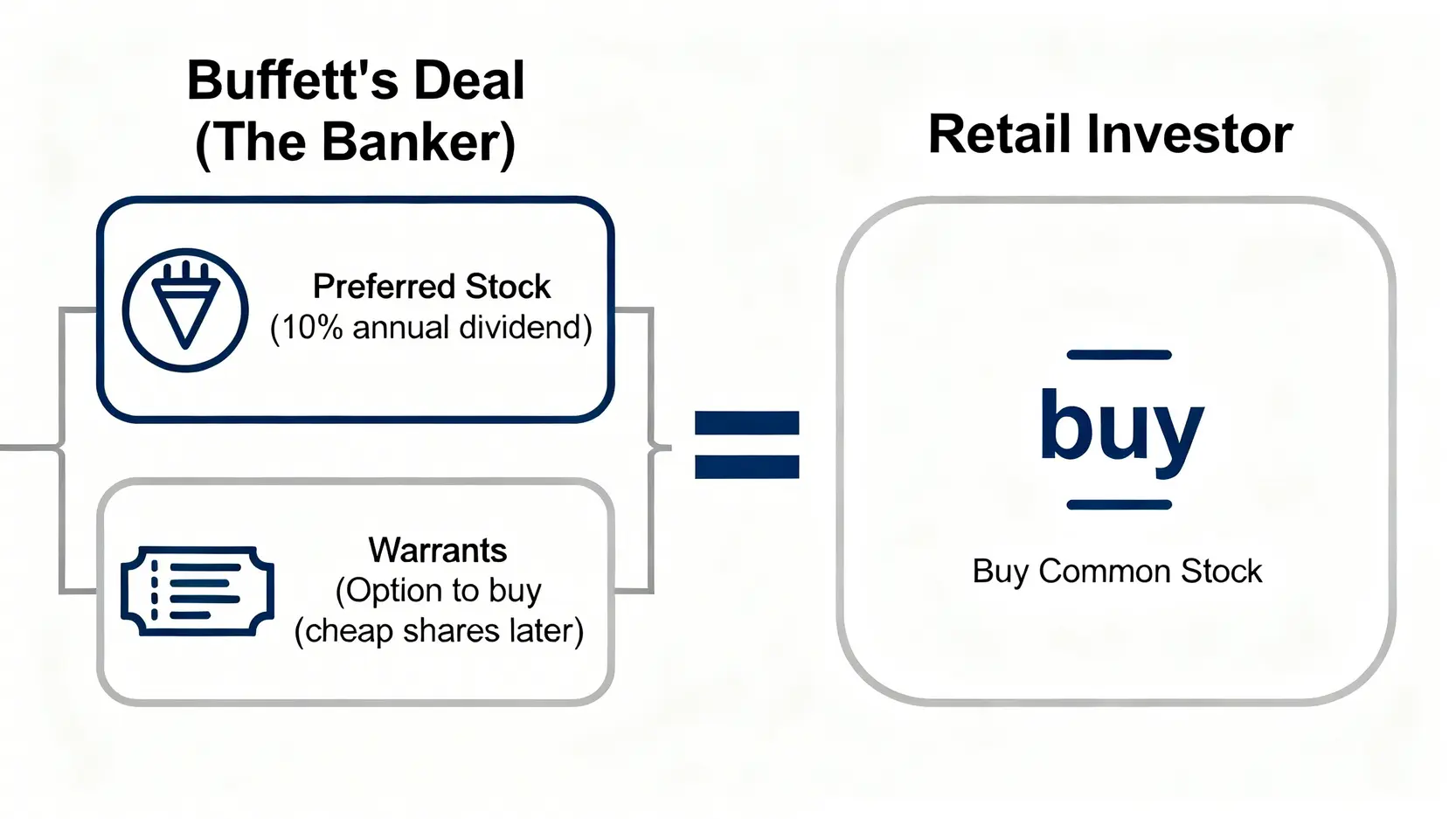

案例拆解:2008年如何『拯救』高盛並獲得優先股 + 認股權證?

2008 年 9 月,雷曼兄弟倒閉引發全球金融海嘯,市場信心崩潰。當時,即使是像高盛 (Goldman Sachs) 這樣的頂級投行也面臨巨大的信任危機。在此關鍵時刻,巴菲特出手了。但他做的不是簡單地在公開市場上買入高盛股票,而是進行了一筆載入史冊的「特殊交易」。

根據當時向美國證券交易委員會(SEC)提交的文件,交易結構如下:

-

1. 50億美元的優先股 (Preferred Stock): 這批股票每年支付高達 10% 的固定股息。這意味著,無論高盛股價如何波動,巴菲特每年都能穩拿 5 億美元的現金利息。這比當時任何債券的收益率都高得多。

-

2. 認股權證 (Warrants): 作為「甜點」,巴菲特還獲得了可以在未來五年內,以每股 115 美元的固定價格,購買 50 億美元高盛普通股的權利。當時高盛的市價約在 125 美元左右,這等於是拿到了一張未來股價上漲的「折價券」。

計算給你看:這筆交易的真實年化回報率遠超股價漲幅

讓我們來算一筆帳。首先,10% 的優先股股息為他提供了穩定的現金流基礎。其次,隨著 2009 年後市場復甦,高盛股價大幅反彈。巴菲特最終在 2013 年行使了認股權證,當時高盛股價已遠超 115 美元,他從中獲取了數十億美元的資本利得。

綜合計算股息收入與權證帶來的收益,這筆為期五年的投資,其真實年化回報率(IRR)遠高於 20%,遠遠超過同期高盛普通股股價的漲幅。這就是結構性優勢的力量:進可攻(權證享受股價上漲),退可守(優先股鎖定高額利息)。

對比分析:為什麼一般投資人永遠無法獲得這樣的交易條件?

答案很簡單:議價能力。在危機中,巴菲特提供的不僅是 50 億美元的資金,更是他個人無價的「信譽背書」。當市場看到「股神」都敢把錢投給高盛時,恐慌情緒立刻得到緩解。這種「巴菲特認證」的價值,讓他有資格坐上談判桌,要求最有利的條件。這不是選股,這是金融權力的體現。

由於市場快速反彈,兩者表現接近,但波克夏操作相對保守。

| 年份 (衰退期) | 波克夏年化回報率 | S&P 500 年化回報率 | 超額回報 (Alpha) |

|---|---|---|---|

| 2000-2002 (網路泡沫) | 正回報 (約 +7%) | 負回報 (約 -14%) | 顯著為正 |

| 2008 (金融海嘯) | -9.6% (帳面價值) | -37.0% | 顯著為正 |

| 2020 (COVID-19 衰退) | |||

| 2022 (升息熊市) | +4.0% | -19.4% | 顯著為正 |

【FM Studio 深度觀點】

特殊條款交易揭示了巴菲特成功的核心不等式:他在市場最需要資本時提供資本,從而獲得了『風險與回報』的極度不對稱性。普通投資者在熊市中只能承受股價下跌的對稱性風險,而巴菲特卻能透過結構設計,在下行風險有限的前提下,捕捉巨大的上行潛力。這種能力與選股眼光無關,而是純粹的資本權力與交易智慧。

🧠 第三護城河:對抗人類天性的心理紀律與組織架構

能力圈原則:他如何定義『不懂不做』並嚴格執行?

「我們最重要的工作,是定義我們的能力圈,然後待在圈子裡。」這是巴菲特經常重複的一句話。在 1990 年代末的網路泡沫時期,當市場為所有與「.com」相關的股票瘋狂時,巴菲特因堅持不投看不懂的科技股而備受嘲諷。然而,正是這份看似「落伍」的堅持,讓波克夏在 2000 年泡沫破裂時,毫髮無傷。

這背後是對抗「確認偏誤」(Confirmation Bias)的心理紀律。人們傾向於尋找支持自己觀點的資訊,而忽略相反的證據。巴菲特則反其道而行,他會主動尋找投資標的的潛在風險與負面資訊,用最嚴苛的標準審視,確保自己真正理解這家公司的商業模式與長期前景。

逆向投資的心理素質:市場恐懼時,他看到了什麼?

「在別人貪婪時恐懼,在別人恐懼時貪婪。」這句話知易行難,因為它直接對抗了人類大腦中根深蒂固的「損失規避」(Loss Aversion)傾向——賠錢的痛苦遠大於賺錢的快樂。

當市場崩盤,媒體充斥著末日言論時,大多數人的本能是拋售資產以求自保。而巴菲特看到的卻是另一幅景象:優質的資產正在以荒謬的折扣價出售。他之所以能做到這一點,源於他對「價格」與「價值」的深刻區分。他清楚地知道自己買的是企業的一部分,而不是一張會上下波動的股票代碼。這種內在的價值錨定,讓他在市場的狂風暴雨中,擁有堅如磐石的心理定力。

獨特的組織架構:奧馬哈總部的『極簡主義』如何避免官僚主義與決策噪音?

波克夏・海瑟威是一家市值數千億美元的巨型企業集團,但其位於奧馬哈的總部,員工數常年維持在 30 人以下。這種極度扁平化的「極簡主義」組織架構,是巴菲特另一項隱形的競爭優勢。

它避免了大型金融機構常見的官僚主義、層層匯報與委員會決策。投資決策可以快速、果斷地做出,不受內部政治或市場情緒的干擾。遠離華爾街的地理位置,也讓他得以隔絕金融圈的集體焦慮與短期噪音,專注於長期價值的判斷。這種架構,本身就是為服務其投資哲學而設計的。

【FM Studio 深度觀點】

巴菲特的第三護城河,是其內化的心理框架與外化的組織設計的完美結合。他不僅是戰勝市場,更在於戰勝了『人性』這個最大的敵人。他的成功證明,卓越的投資不僅需要智商(IQ),更需要極高的情緒商(EQ)與理性的決策架構。這也是為什麼他的策略如此難以被純粹的量化模型或演算法所複製的原因。

🧭 給台灣投資者的啟示:我們無法複製巴菲特,但可以學到什麼?

誠如前文分析,巴菲特的巨大成功建立在他無法被複製的結構性優勢之上。普通投資者沒有千億美元的保險浮存金,也無法在危機中與鮑爾森、蓋特納平起平坐。但這不代表他的智慧對我們毫无價值。相反,我們可以從他的思維框架中,提煉出適用於個人的投資原則。

聚焦『現金流』而非短期股價:從財報中找到企業的造血能力

巴菲特購買的不是股票,而是企業的未來盈利能力。對個人投資者而言,這意味著我們應該花更多時間去理解一家公司的現金流分析報告,而不是每天盯著股價波動。一家能持續產生強勁自由現金流的公司,才有能力在逆境中生存、發放股息或進行再投資。這也是投資安全性的根本來源。

耐心與紀律的價值:如何建立自己的『投資檢查清單』?

在資訊過載的時代,紀律比靈感更重要。我們可以效法巴菲特,為自己建立一個簡單但嚴格的投資檢查清單 (Checklist)。在每次做出買入決策前,逐一核對:

-

我是否真正理解這家公司的業務?(能力圈)

-

股東權益報酬率 (ROE) 是否連續五年大於 15%?

-

公司的負債比率是否過高?

-

它是否擁有穩定的自由現金流?

-

目前的股價是否提供了足夠的安全邊際?

資產配置的智慧:從巴菲特的持倉看懂『防禦』與『進攻』的平衡

觀察截至 2026 年初波克夏的持倉,你會發現一個有趣的平衡:既有像蘋果 (Apple) 這樣的進攻型成長股,也有大量像可口可樂、美國運通這樣的防禦型現金牛,同時還持有巨額的短期國庫券。這告訴我們,一個穩健的投資組合,需要在「防禦」與「進攻」之間取得平衡,並永遠保留充足的現金,以備在市場恐慌時抓住機會。

延伸閱讀推薦

結論與投資觀提醒

巴菲特之所以是股神,並非因為他有預測市場的水晶球,而是因為他建立了一個能持續產生低成本資金、能在危機中獲得不對稱優勢、並能對抗人性弱點的強大系統。我們無法複製他的帝國,但可以學習他分析企業的邏輯、尊重市場的紀律,以及在眾人狂熱與恐懼中保持理性的智慧。這或許才是他帶給普通投資者最寶貴的財富。

常見問題 FAQ

Q1: 到了2026年,現在還能買波克夏的股票嗎?

波克夏自身的業務(保險、鐵路、能源)非常穩健,且持有多元化的優質股票,使其成為一個相對保守和穩定的投資選擇。然而,投資者需考慮「後巴菲特時代」的管理層接班與公司文化能否延續的問題。其巨大的體量也意味著未來難以再實現過去那樣的高速增長。投資前應評估其估值是否合理,以及是否符合個人的風險承受能力。

Q2: 巴菲特最大的投資失誤是什麼?

巴菲特本人多次承認,早期收購波克夏・海瑟威(一家瀕臨破產的紡織廠)本身就是一個錯誤,儘管他後來將其轉型為投資旗艦。其他著名的失誤還包括錯過了投資谷歌 (Google) 和亞馬遜 (Amazon) 的早期機會,以及在航空股上的投資最終以虧損收場。這表明即便是股神,也會犯錯,關鍵在於承認錯誤並从中學習。

Q3: 巴菲特死後,波克夏公司會怎麼樣?

巴菲特已制定了詳細的接班人計劃。他的兒子霍華德・巴菲特將擔任非執行董事長,以維護公司文化。公司的日常營運和投資決策將由兩位副董事長——葛雷格・亞伯(Greg Abel)和阿吉特・賈恩(Ajit Jain)以及兩位投資經理——陶德・康姆斯(Todd Combs)和泰德・溫斯勒(Ted Weschler)共同負責。市場普遍認為該接班團隊經驗豐富,但巴菲特個人的「光環效應」和在危機中的議價能力將難以取代。

Q4: 為什麼巴菲特近年大量投資日本商社?

根據巴菲特的解釋,投資日本五大商社(三菱、三井、住友、伊藤忠、丸紅)主要基於幾個原因:1) 這些公司的估值極低,股息收益率高;2) 業務遍及全球,高度多元化,類似於一個小型的波克夏;3) 公司經營穩健,與巴菲特的價值投資理念相符。這筆投資也體現了他將投資視野從美國擴展至全球的策略轉變。

風險提示:本文內容僅為資訊分享與金融教育目的,不構成任何形式的投資建議。所有投資決策前,請讀者務必進行獨立研究與風險評估,並諮詢專業財務顧問。過去的績效不代表未來的回報,金融市場存在固有風險。