舊美金怎麼辦?2026台灣換鈔指南:銀行會收嗎?手續費與處理方式全攻略

🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值 logique。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

家裡大掃除,意外翻出一疊封塵已久的舊版美金,心情又驚又喜,卻馬上陷入「這舊美金怎麼辦?」的困惑嗎?鈔票上陌生的臉孔讓你擔心它是否已變成廢紙,更不確定現在的銀行還收不收。🧭

別擔心,你手中的舊美金依然是寶貴的資產。本篇 FM Studio 將為您提供一份最完整的2026年台灣舊美金處理指南,從破解迷思、辨識版本,到各大銀行的兌換管道、手續費比較,甚至連被拒收的破損鈔票該如何透過「託收」處理,都將一次為您解答。讓我們一起解決您所有關於舊美金的疑問,確保您的資產價值不受損。💰

舊美金還有效嗎?破除三大常見迷思

在處理舊版美金之前,許多人心中最大的疑問就是:「它還能用嗎?」市場上的各種說法,常常讓人感到混亂。現在,讓我們一次釐清這些迷思。💡

迷思一:舊版美金會過期、變廢紙?

這是最常見的誤解。根據美國聯準會(Federal Reserve)的官方政策,美國政府從未宣佈任何版本的美元鈔票失效。無論是1914年發行的版本,還是近期的新版鈔票,至今仍然是美國的法定貨幣(Legal Tender)。

這意味著,您手中的任何舊版美金,其票面價值理論上並未消失。它們不會因為「過期」而變成廢紙。所以,請先鬆一口氣!📈

迷思二:只有最新版的美金才能在國外使用?

這個說法不完全正確。雖然理論上所有版本的美金都是法定貨幣,但在實際流通中,各國的銀行、商家或私人兌換所,確實會因為防偽辨識的難易度,而偏好接收新版的美元。特別是1996年之後發行、防偽特徵較多的「大頭」或彩色版美鈔,接受度最高。

因此,即使舊鈔在美國本土仍可使用,在台灣或第三國的兌換與消費上,確實可能遇到一些阻礙。這並非因為它失效,而是出於風險控管的考量。🔍

迷思三:換舊鈔一定會被收超高手續費?

銀行在處理舊版美鈔時,需要投入更多的人力進行真偽驗證,甚至需要額外處理才能回存,因此酌收一定的處理費是常見的做法。然而,費用並非高不可攀。

在台灣,一般銀行的手續費約落在每張鈔票新台幣50至100元之間。若您的金額較大,這筆費用在總價值中的佔比其實不高。關鍵在於了解各家銀行的收費標準,並選擇最合適的管道,而非因為擔心費用而將有價值的資產閒置。📊

【FM Studio 深度觀點】

核心結論是:舊美金的「法定價值」與「市場流通性」是兩個不同的概念。美國官方保證了其法定價值,但市場(特別是海外市場)因防偽成本考量而影響了其流通性。投資者應理解,銀行收取的手續費,本質上是為了彌補驗證舊鈔所產生的人力與時間成本,屬於合理的商業行為。關鍵不在於鈔票是否有效,而在於如何以最低成本完成兌換。

如何辨識你的美金版本?秒懂「小頭」與「大頭」鈔的差別

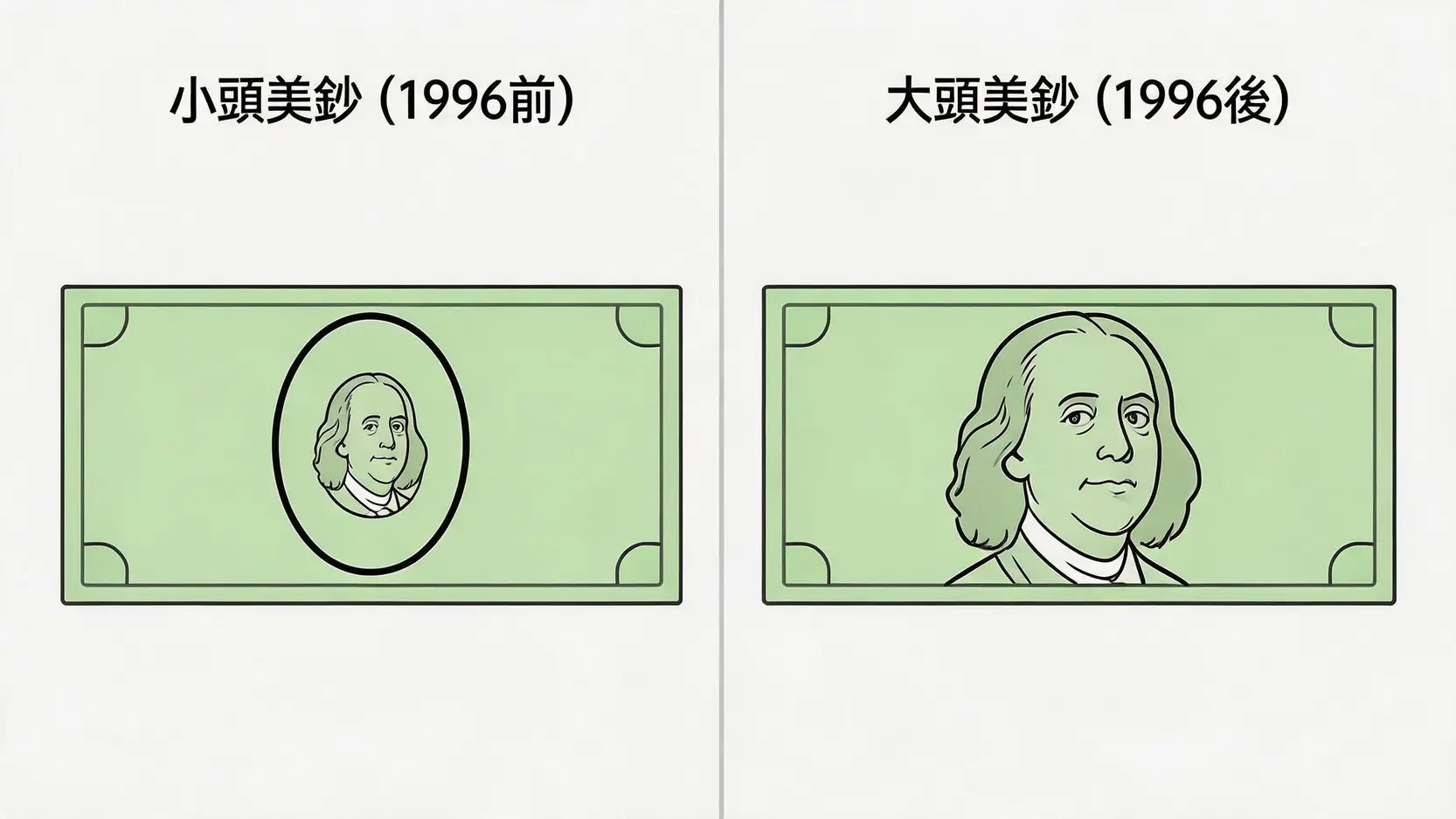

了解您手中美金的版本,是決定兌換順利與否的第一步。市場上俗稱的「小頭」和「大頭」鈔,主要是以1996年為分水嶺。讓我們來看看它們的具體特徵。🧐

1996年以前的「小頭」美鈔特徵與市場接受度

所謂的「小頭」美鈔,指的是1996年以前發行的版本。其最顯著的特徵是,鈔票上的人物肖像在一個小橢圓框內,看起來比例較小。

- 視覺特徵: 中央人物頭像偏小,周圍留白較多。

- 防偽技術: 主要依賴浮水印和安全線,但技術相對基礎,容易被仿冒。

- 市場接受度: 這是目前銀行處理上最謹慎的版本。由於偽鈔氾濫,許多商業銀行會直接拒收,或要求客戶透過「託收」方式處理。台灣銀行是目前最主要的回收管道。

1996年後發行的「大頭」與彩色版美鈔

為了對抗偽鈔,美國自1996年起陸續發行新版美鈔,也就是我們常說的「大頭」鈔。後續更推出了加入彩色纖維的更新版本。

- 視覺特徵: 中央人物頭像放大,偏離中心,細節更清晰。2004年後更加入了淡彩色背景。

- 防偽技術: 顯著提升,包括3D安全帶、變色油墨(面額數字會從銅色變為綠色)、浮水印、安全線等,辨識相對容易。

- 市場接受度: 非常高。這是目前全球市場上流通的主力版本,絕大多數銀行和兌換所都會正常受理。

為什麼銀行對舊版美鈔處理較謹慎?(偽鈔風險)

銀行對舊鈔(特別是「小頭」版)的謹慎態度,完全源於對偽鈔風險的控制。⚠️

過去,國際上曾出現大量高品質的「小頭」偽鈔,被稱為「超級美鈔」(Superdollar),其仿真度之高,連早期的驗鈔機都難以辨識。這導致銀行在回收這類舊鈔時,必須投入極高的人力成本進行人工辨識,且需承擔收錯偽鈔的損失。因此,許多銀行選擇直接拒收,或透過收費的「託收」服務,將風險轉嫁出去。

【FM Studio 深度觀點】

從金融機構的角度來看,處理舊美鈔的核心問題是「風險定價」。舊鈔的防偽性弱,代表其內含的信用風險較高。銀行收取的服務費或選擇拒收,都是基於此風險的定價策略。投資者應理解,這並非歧視舊鈔,而是在商言商的風險管理行為。因此,持有者在兌換前先自行辨識版本,能更有效地預期兌換時可能遇到的情況。

台灣舊美金兌換實戰攻略:三大管道與流程詳解

了解舊美金的價值與版本後,接下來就是實際的兌換操作。在台灣,主要有以下幾個管道可以處理您手上的舊鈔。以下是 FM Studio 整理的 2026 年最新資訊。🏦

主要管道一:台灣銀行臨櫃兌換流程與手續費

作為國營銀行,台灣銀行是對舊鈔最友善的處理管道,也是多數民眾的首選。

- 受理版本: 原則上所有版本的美鈔都會受理,但狀況太差的鈔票(如破損、髒污嚴重)可能會建議改用「託收」。

- 手續費: 一般會依鈔票狀況收取「污損券處理費」。根據經驗,每張舊版美鈔約收取新台幣 50 元的處理費,但實際費用請以臨櫃告知為準。

- 兌換流程:

- 攜帶舊版美金、身分證及健保卡(或駕照)至台灣銀行任一外匯指定分行。

- 抽取號碼牌,告知櫃員您要「兌換舊版美金」。

- 櫃員會花時間逐張檢驗鈔票真偽與狀況。

- 確認可收兌的張數後,計算應扣除的手續費,並將剩餘款項兌換成新台幣或存入您的外幣帳戶。

主要管道二:其他商業銀行政策比較

除了台灣銀行,部分商業銀行也提供舊鈔兌換服務,但政策相對嚴格。建議前往前務必先致電分行確認。

| 銀行 | 受理狀況 | 參考手續費 | 備註 |

|---|---|---|---|

| 兆豐國際商銀 | 主要受理1996年後版本,舊版視個案處理 | 每張 NT$50-100 不等 | 強烈建議先致電詢問 |

| 第一銀行 | 對舊鈔接受度較低,多會建議託收 | 臨櫃報價,託收費用另計 | 不建議直接前往 |

| 花旗(台灣)銀行 | 通常僅受理其既有客戶,且標準嚴格 | 費用較高 | 非該行客戶成功機率低 |

特殊管道:海外兌換所(如 SuperRich)可行嗎?優缺點分析

若您剛好有出國計畫,例如到泰國旅遊,可能會想到知名的綠色或橘色 SuperRich 兌換所。這是一個可行的選項,但有其優缺點。

- 優點: 有些海外大型兌換所對舊鈔的接受度比台灣商業銀行高,且可能不收手續費,匯率有時也具競爭力。

- 缺點: 風險較高。您需承擔攜帶現金出國的風險,且一旦被認定為偽鈔,在海外處理會非常麻煩。此外,兌換所政策隨時可能變動,不確定性高。

我們的建議是,除非您對自己的鈔票非常有信心,且順道前往,否則在台灣處理仍是較穩妥的選擇。推薦您參考我們的理財研究室FM Studio,了解更多外幣兌換的細節。

【FM Studio 深度觀點】

選擇兌換管道時,應進行「機會成本」評估。台灣銀行雖然可能收取少量手續費,但提供了最高的確定性和安全性。為了節省幾十塊台幣的手續費而選擇政策不明的商業銀行,或承擔風險去海外兌換,可能會耗費更多的時間與精力,甚至面臨收兌失敗的風險。對於多數人而言,台灣銀行是時間與金錢成本平衡下的最佳解。

🆕 舊鈔被拒收或破損怎麼辦?「託收」流程大解密

當您興沖沖地帶著舊鈔到銀行,卻被告知「無法收兌」時,千萬別氣餒。這不代表您的錢變廢紙了,而是需要啟動最終解決方案——「託收」(Collection)。這是許多競爭對手文章中缺乏的深度資訊。🛡️

什麼情況下鈔票會被銀行拒收或建議「託收」?

銀行櫃員無法當場判斷真偽或是否能再流通的鈔票,通常會建議託收。常見情況包括:

- 嚴重破損: 鈔票有大面積缺角、斷裂、或用膠帶黏合。

- 髒污或泡水: 鈔票上有無法清除的污漬、發霉、或因泡水而變得脆弱不堪。

- 版本過舊: 對於1996年以前的「小頭」鈔,部分銀行會一律採取託收處理。

- 有奇怪印記: 鈔票上被蓋了非官方的印章或文字,難以辨識。

託收流程、所需時間與費用詳解

「託收」的本質,是銀行扮演「代收代付」的角色,將有疑慮的鈔票寄回發鈔國的銀行(在此即為美國)進行最終鑑定。若鑑定為真鈔,再將款項匯回給您。

- 流程:

- 您在銀行填寫託收申請書,並留下您的帳戶資料。

- 銀行將您的鈔票集中,透過國際快遞寄送到美國的合作銀行。

- 美國銀行收到後,會進行專業鑑定。

- 鑑定完成後,若為真鈔,會將款項扣除相關費用後,電匯回台灣的銀行。

- 台灣的銀行收到款項後,再存入您的指定帳戶。

- 所需時間: 整個流程耗時較長,從3個月到6個月不等,甚至更久。需要極大的耐心。

- 相關費用: 費用結構較複雜,通常包含:

- 台灣銀行的託收手續費。

- 國際快遞郵電費。

- 美國銀行的處理費(可能依金額百分比計算)。

總費用可能從數百到上千台幣不等,若金額不大,可能不划算。

兌換前自我檢查:3個步驟避免鈔票被拒收

為了避免白跑一趟或走到託收這一步,出門前可以先做簡單的自我檢查:

- 檢查完整性: 鈔票是否有缺角?破損是否超過1/3?是否有用膠帶黏貼?

- 檢查清潔度: 是否有明顯的油墨、發霉或奇怪的塗鴉?

- 撫平摺痕: 盡量將鈔票攤平,太過陳舊的摺痕也可能影響機器判讀。

通過這些簡單的自我檢查,可以大幅提高您在第一線銀行臨櫃兌換成功的機率。對於持有不同貨幣的投資者,了解如何進行合理的資產配置教學至關重要,這有助於分散風險。

【FM Studio 深度觀點】

「託收」是一項金融機構提供的最終保障,確保了法定貨幣的價值不會因外觀受損而完全消失。然而,投資者必須權衡其高昂的時間成本與金錢成本。對於面額小(如1、5美元)或張數少的舊鈔,託收的實際效益很低。此服務更適合處理高面額且無法在一般通路兌換的鈔票。這也提醒我們,外幣現鈔的保存至關重要,良好的保存狀況能避免未來不必要的處理成本。

結論與投資觀提醒

總結來說,您手上的舊美金並非廢紙,它們依然是具有法定價值的資產。在台灣,最穩妥的處理方式是前往台灣銀行或部分有受理的商業銀行進行兌換。出發前,請務必檢查鈔票狀況並攜帶雙證件,以加快處理速度。若不幸被拒收,耗時耗成本的「託收」則是您最後的選擇。

希望本篇『舊美金怎麼辦』的完整攻略,能幫助您順利解決問題,並對外幣現鈔的處理有更深一層的理解。妥善管理每一分資產,都是穩健理財的基石。🧭

常見問題 FAQ

Q1:哪家銀行收舊美金的手續費最便宜?

一般來說,台灣銀行的手續費相對標準化,約在每張50元新台幣左右,是市場上較為公道的選擇。但各家銀行政策可能隨時調整,且會根據鈔票實際狀況評估,建議大額兌換前還是先致電分行確認最準確。

Q2:帶舊版美金去美國當地消費,店家會收嗎?

理論上店家應該要收,因為它們是法定貨幣。但實際情況是,許多美國的年輕店員可能從未見過「小頭」美鈔,可能會因為不熟悉或懷疑是偽鈔而拒收,造成消費困擾。最保險的方式,是到美國當地的任何一家銀行,請他們直接幫您換成新版現鈔,銀行通常不會拒絕。

Q3:舊美金的兌換匯率會比較差嗎?

不會。匯率是根據國際市場的買入價和賣出價決定的,與鈔票的新舊版本無關。您在銀行兌換時,適用的是當天的「即期匯率」或「現金匯率」,不會因為您拿的是舊鈔而給予較差的匯率。會影響您最終拿到金額的,只有額外加收的「手續費」或「處理費」。

Q4:所有面額的舊美金都可以託收嗎?

是的,所有面額的美元都可以申請託收。但如前文所述,託收的費用不低,對於1美元、5美元等小面額的鈔票,託收的成本可能超過其本身價值,非常不划算。建議只有在處理高面額(如50、100美元)且無法正常兌換的鈔票時,再考慮此選項。

風險提示:

本文所提及之金融機構政策、手續費等資訊,皆為根據 2026 年當前市場公開資訊整理,未來可能隨時變動。所有兌換行為前,請務必與各銀行再次確認最新規定。外幣兌換涉及匯率風險,本文不構成任何投資或兌換建議,讀者應自行判斷並承擔風險。